Parahnya, pengelolaan parkir tersebut diserahkan sepenuhnya kepada Pengelola Medan Mall, yaitu PT. Brahma Debang Kencana (BDK) yang dianggap masyarakat, bertindak semena-mena, di bawah koordinasiPemko Medan.

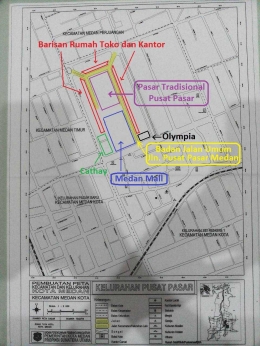

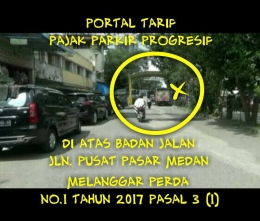

Pasar Tradisional Pusat Pasar yang dikelilingi Jalan Pusat Pasar, tidak memiliki fasilitas Parkir Khusus. Selama ini, badan jalan Jln. Pusat Pasar menjadi tempat parkir. Oleh sebab itu; parkir di Jalan Pusat Pasar berlaku Tarif Parkir Retribusi (Reguler Umum).

Apakah di atas badan jalan, Jln. Pusat Pasar boleh ditetapkan Tarif Pajak Parkir Progresif?

UU No.28 Tahun 2009 tentang Pajak Daerah Retribusi Daerah, Pasal 62 diatur bahwa,

(1). Objek pajak parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan suatu usaha, termasuk penyediaan tempat penitipan kenderaan bermotor.

(2). Tidak termasuk objek pajak sebagaimana yang dimaksud pada ayat (1) adalah :

1. Penyelenggaraan tempat parkir oleh pemerintah dan pemerintah daerah.

2. Penyelenggaraan tempat parkir oleh perkantoran yang hanya digunakan untuk karyawannya sendiri.

3. Penyelenggaraan tempat parkir oleh kedutaan, konsulat dan perwakilan Negara asing dengan timbal balik.

4. Penyelenggaraan tempat parkir lain yang diatur dengan peraturan daerah.

Pengertian parkir adalah keadaan tidak bergerak suatu kenderaan yang tidak bersifat sementara.

Subjek pajak parkir adalah orang pribadi atau badan yang melakukan parkir kenderaan bermotor dan wajib pajak parkir adalah orang pribadi atau badan yang menyelenggarakan tempat parkir.

https://www.online-pajak.com/id/undang-undang-28-tahun-2009

Bandingkan dengan Perda sebagai hirarki turunan peraturan yang di bawah otoritas UU No.28 Tahun 2009 tentang Pajak Daerah Retribusi Daerah, Pasal 62,sebagai berikut :

Perda Kota Medan No. 1 Tahun 2017, tentang Perubahan Atas Peraturan Daerah Kota Medan No 10 Tahun 2011 Tentang Pajak Parkir; pasal 3menyebutkan :