Debat ketiga kemarin ini menarik, apalagi kalau bukan daya tarik dari sisi investor, menyangkut rencana cagub nomor 3 untuk menyediakan program kredit rumah rakyat tanpa down payment (DP). Dijelaskan pada debat ketiga (final), hari Jumat lalu.

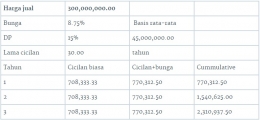

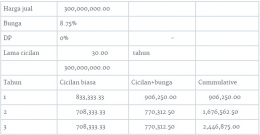

Yang saya tangkap dari pernyataan cagub no 3 itu begini: Rakyat kecil bisa membeli rumah murah, tanpa dp dengan cicilan hingga 30 tahun. Mekanismenya diatur antara pemda DKI dengan Bank DKI. Semua orang bisa punya rumah, target keadilan tercapai.

Ide yang menarik bagi saya, tapi beresiko. Yang ada dipikiran saya ketika menyimak debat ketiga itu ialah kasus subprime mortagage di AS. Efeknya luar biasa, terjadi bubble properti hingga harga properti anjlok, Lehmann Brothers raksasa perbankan AS sampai bangkrut dan menyeret pihak-pihak terkait di seluruh dunia ikut kena imbas.

Jika anda pernah nonton film The Big Short, nah itulah cerita nyata tentang subprime mortgage.

Apa itu subprime mortagage? Sebelumnya, saya pernah membahas tentang bubble investasi disini, atau disebut juga bust money. Subprime mortagage adalah kasus di mana kaum kelas menengah bawah (berpendapatan rendah atau subprime) di AS mendapat kemudahan dalam hal kepemilikan rumah.

Subprime mortgage sendiri merupakan kredit jangka panjang yang bisa berkisar antara 10-20 tahun, bahkan lebih, sehingga mengakibatkan terjadi mismatch credit. Apalagi latar belakang krisis adalah "bermainnya" bank kredit perumahan (KPR) terbesar di AS, Lehmann Brothers yang menjual kembali KPR-nya ke Bank Investasi.

Dengan asumsi harga properti yang selalu naik, maka Bank Investasi membeli ribuan KPR-KPR dari masyarakat golongan rendah tadi dan menaruhnya di dalam "kotak" yang disebut Collateralized Debt Obligation atau CDO. Tidak sampai disitu, CDO tadi dijual kembali kepada para investor dengan tiga tingkat resiko: Resiko aman dengan low return, resiko medium dengan mid return dan beresiko tinggi tapi high return.

Apa pengamannya? Mereka menciptakan asuransi murah, yang disebut Credit Default Swap (CDS), atau asuransi atas gagal bayar. CDS hanya berperan sebagai pemanis disini supaya bank bisa mendapat peringkat AAA. Dengan peringkat itu, maka konsumen dan investor menjadi yakin dengan predikatnya, bank lebih mudah menjaring konsumen.

Investor senang, mereka mendapat potensi return yang lebih tinggi dari obligasi pemerintah yang hanya 1%, maka diboronglah KPR-KPR tadi dengan cara meningkatkan penjualan properti. Cara apapun dilakukan makelar/developer, termasuk menghilangkan down payment. Syarat dipermudah, tidak perlu ini itu, tidak perlu izin, bunga flat bla bla. Pokoknya tinggal datang, dan tanda tangan.

Semudah itu? Ya semudah itu. Ini menyebabkan harga terus melonjak naik, demand meningkat dengan bunga cicilan yang membengkak. Karena sejatinya, bunga yang dipatok flat hanya sampai tahun tertentu, setelah itu tetap mengikuti pola pasar, sama seperti di Indonesia.

Investor berpesta, hingga masa pelunasan down payment itu tiba. Lho kok? Ya karena sejatinya down payment tadi adalah tetap berupa down payment, tetapi polanya dirubah menjadi cicilan. Wajar jika bunganya membengkak, karena dp yang dicicil tadi pun berbunga plus bunga cicilan itu sendiri.