Mataku terpaku ke buku tipis yang baru saja dibagikan oleh dosen. Sebelumnya, ia bertanya, kapan krisis moneter terjadi. Sebagian besar mahasiswa tentu saja menjawab tahun 1998. Namun, jawaban itu keliru. Kami diminta membaca halaman-halaman awal white paper Reformasi Keuangan Negara, buku tipis itu. Di situlah aku baru paham, krisis moneter terjadi sejak 1997. Sedangkan tahun 1998 adalah krisis politiknya.

Krisis itulah yang kemudian melatarbelakangi reformasi di bidang keuangan negara di kemudian hari, ditandai dengan lahirnya paket undang-undang keuangan negara, yakni UU No. 17 tahun 2003 tentang Keuangan Negara, UU No. 1 tahun 2004 tentang Perbendaharaan Negara, dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Percaya atau tidak, saat itulah negara kita baru mengenal yang namanya neraca!

Krisis keuangan tersebut disebut dipicu oleh stok utang luar negeri swasta yang sangat besar dan umumnya berjangka pendek yang kemudian menciptakan kondisi yang tidak stabil. Banyaknya kelemahan dalam sistem perbankan di Indonesia menyebabkan masalah utang swasta eksternal langsung beralih menjadi masalah perbankan dalam negeri.

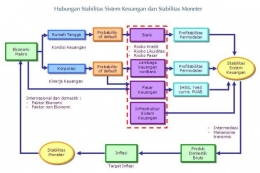

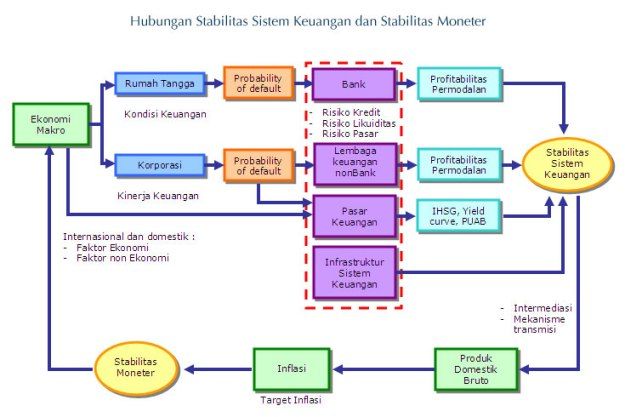

Singkatnya, saat itu, Indonesia tidak memiliki stabilitas sistem keuangan. Sistem keuangan nasional (yang terddiri dari lembaga keuangan, pasar keuangan, infrastruktur keuangan, serta perusaahaan non keuangan dan rumah tangga, yang saling berinteraksi dalam pendanaan dan/atau penyediaan pembiayaan pertumbuhan perekonomian) tidak mampu berfungsi secara efektif dan efisien agar bisa bertahan terhadap kerentanan internal dan eksternal. Akibatnya, alokasi sumber pembiayaan tidak dapat berkontribusi pada pertumbuhan dan stabilitas ekonomi nasional.

Kebijakan makroprudensial mulai dipikirkan. Kebijakan makroprudensial merupakan kebijakan yang memiliki tujuan untuk memelihara stabilitas sistem keuangan secara keseluruhan melalui pembatasan risiko sistemik. Risiko sistemik sendiri didefinisikan sebagai potensi instabilitas akibat terjadinya gangguan yang menular pada sebagian atau seluruh sistem keuangan karena interaksi dari faktor ukuran, kompleksitas usaha , keterkaitan antarinstitusi dan/atau pasar keuangan, serta kecenderungan perilaku yang berlebihan dari pelaku atau institusi keuangan untuk mengikuti siklus perekonomian.

Komite Stabilitas Sistem Keuangan (KSSK) pun dibentuk melalui Perpu No. 4 Tahun 2008 tentang Jaminan Pengaman Sistem Keuangan (JPSK). Pada tahun yang sama, krisis keuangan juga terjadi, dipicu oleh krisis di Amerika Serikat yang menyebabkan ketidakstabilan perekonomian dunia. Di sanalah, para pemangku menyadari stabilitas moneter dan mikroprudensial saja tidak cukup untuk mencegah krisis. Pada tahun 2008, kondisi makroekonomi kita baik-baik saja.

Kebijakan moneter memiliki risiko ketidakmampuan menangkap sinyal pemupukan risiko yang bersumber dari perilaku ambil risiko elemen sistem keuangan. Sebagai contoh, peningkatan mortgage loan secara massal di perbankan. Kebijakan mikroprudensial juga belum mampu menangkap pemupukan risiko dari waktu ke waktu. Pada tahun 2008 inilah. penerapan kebijakan makroprudensial betul-betul dipikirkan untuk dapat melengkapi kebijakan moneter, mikroprudensial dan fiskal untuk menjaga stabilitas sistem keuangan.

Menilai Risiko Sistemik

Frasa "berdampak sistemik" juga menjadi populer pada tahun 2008 dengan mencuatnya kasus Bank Century. Siapa yang memutuskan suatu hal berdampak sistemik atau tidak? Ya, KSSK.

Nah, kegagalan korporasi atau permasalahan di sistem pembayaran, atau bahkan berasal dari gangguan di luar sistem keuangan dapat menjadi sumber risiko sistemik. Selain itu, harus dinilai keterkaitan di antara elemen sistem keuangan yang memunculkan potensi menularnya atau merambatnya risiko dari suatu elemen sistem keuangan kepada seluruh elemen sistem keuangan. Potensi dampak yang ditimbulkan oleh risiko sistemik sangat luas, tidak hanya terbatas pada sektor keuangan, namun dapat mengganggu perekonomian. Kebijakan makroprudensial untuk meminimalkan risiko sistemik sebenarnya adalah upaya menjaga stabilitas sistem keuangan yang mencakup seluruh elemen sistem keuangan dengan tetap memerhatikan kondisi makroekonomi.

Tantangan Perekonomian Global

Perang dagang antara Amerika dan China terus berlanjut. Hal itu menimbulkan ketidakpastian global. Tentu, Indonesia juga terdampak karenanya. Mulai dari nilai tukar hingga neraca perdagangan ikut jumpalitan mengikuti gejolak perekonomian global tersebut.

Akibat ketidakpastian global itu, sektor swasta juga terdampak. Kebutuhan pembiayaan eksternal korporasi terus meningkat. Hal ini kemudian bisa saja memicu volatilitas nilai tukar dan suku bunga global terhadap korporasi. Selain itu, perlambatan pertumbuhan retail funding yang masih menjadi sumber dana utama bank, berpotensi membatasi ekspansi penyaluran kredit dan menimbulkan tekanan likuiditas. Adanya kondisi saving investment gap yang negatif di tengah pasar keuangan yang belum dalam berpotensi meningkatkan dampak dari volatilitas aliran dana asing ke sistem keuangan Indonesia.

Karena itulah, ribut-ribut soal utang luar negeri, tidak hanya menyeret utang pemerintah, tetapi juga utang BUMN dan utang swasta. Sampai saat ini sih. dari sisi korporasi nonkeuangan risiko utang luar negeri cukup terjaga. Sebabnya, pertumbuhan Utang Luar Negeri (ULN) kita mayoritas berjangka panjang sehingga risiko repricing menjadi lebih rendah. Sedangkan di sisi perbankan, risiko ULN juga cukup terjaga karena repricing risk terhadap perbankan relatif minimal. Hal ini didukung oleh eksposur ULN jangka pendek yang berada jauh di bawah threshold ketentuan Bank Indonesia dan peningkatan ULN yang mayoritas jangka panjang.

Stabilkah Kita Sekarang?

Dinamika perekonomian global dan domestik terus berlanjut. Pertumbuhan ekonomi global diperkirakan cenderung melambat. Ketidakpastian menjadi keniscayaan. Namun, kita patut berharap pada pertumbuhan domestik kita mampu menahan tekanan global itu. Permintaan domestik masih baik seiring dengan terjaganya daya beli dan keyakinan konsumen. Investasi juga diperkirakan tetap kuat seiring dengan membaiknya keyakinan pelaku usaha selama juga belanja sektor Pemerintah makin berkualitas.

Bank Indonesia memperkirakan stabilitas sistem keuangan Indonesia akan tetap terjaga. Ruang peningkatan pertumbuhan kredit ke depan masih terbuka, sehingga dapat lebih mendorong peningkatan aktivitas perekonomian. . Dari sisi permodalan, perbankan masih memiliki rasio kecukupan yang kuat dengan posisi (CAR) yang berada di sekitar 22,89% pada 2018.

Jadi, jangan panik. Yuk, percaya mereka-mereka yang mengelola stabilitas sistem keuangan akan terus berkinerja dengan maksimal.