Semua Anda, baik muslim maupun non muslim, sudah saatnya mencoba pengalaman baru mengakses layanan perbankan syariah. Selain aman, menguntungkan, dan membawa berkah, layanan produk-produk bank syariah juga berlaku universal; artinya dapat diakses oleh siapa saja, baik oleh nasabah muslim maupun non muslim.

Kehadiran perbankan ibarat oli. Ia membantu memperlancar semua urusan transaksi ekonomi, seperti membayar cicilan KPR, beaya sekolah, tagihan telephone, listrik atau sekedar membayar taxi online; apalagi untuk menabung dan berinvestasi, sulit bagi kita jika tidak memanfaatkan lembaga jasa keuangan.

Kini perbankan syariah hadir dengan ragam produk yang mudah diakses, seperti Mobile Banking iB, Multijasa iB, Kartu Kredit iB, KPR iB, atau Tabungan iB (Tabungan sekaligus Investasi). iB (dibaca ai-Bi) adalah singkatan Islamic Banking, penanda bersama industri perbankan syariah yang berlaku di Indonesia sejak tahun 2007.

Logo iB Perbankan Syariah biasanya dipajang di depan kantor bank, papan reklame, spanduk, neon sign atau bilboard. Yuk kita kenali iB Syariah, jika tak kenal maka tak sayang bukan?

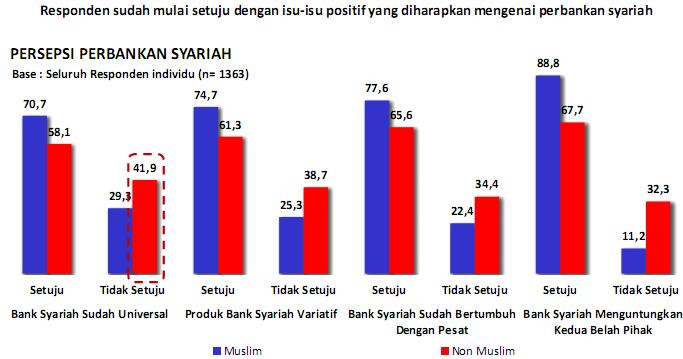

Pertama, alasan persepsi. Dewasa ini, persepsi terhadap perbankan syariah cenderung positip. Ia dianggap bertumbuh dengan pesat (77,6%), produknya variatif (74,7%), dan menguntungkan kedua belah pihak (88,8%) oleh responden muslim. Namun baru 41,9% responden non muslim yang mempersepsikan bank syariah sudah berlaku universal, seperti ditunjukkan oleh data berikut ini.

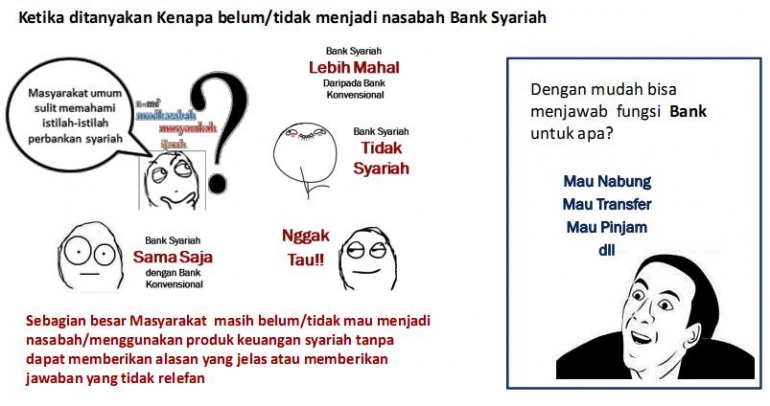

Terdapat beberapa kemungkinan alasan ketika ditanya mengapa Anda belum mau menjadi nasabah Bank Syariah? Boleh jadi karena: (1) istilah-istilahnya sulit dipahami, (2) lebih mahal, (3) tidak sesuai syariah, dan (4) tidak tahu. Alasan lain yang sering saya dengar, bahwa baik Bank Syariah maupun Bank Konvensional itu sama saja.

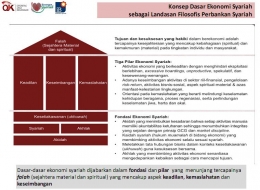

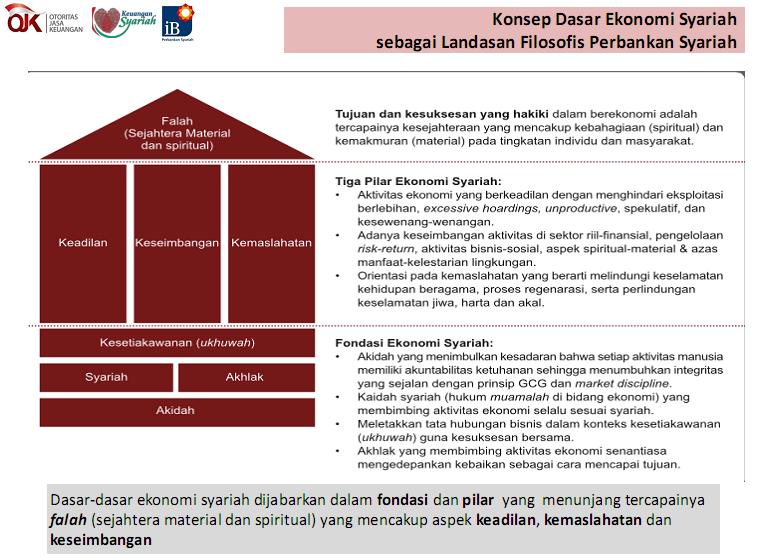

Padahal, antara bank syariah dan bank konvensional memiliki perbedaan mendasar. Bahwa tujuan berekonomi syariah itu tidak lain adalah untuk mencapai falah (kesejahteraan material dan spiritual), yang struktur bangun ekonominya seperti peraga berikut ini.

Kedua, keunikan dual banking. Adalah sebuah fakta unik, perbankan Indonesia menganut sistem dual banking, alias perbankan model ganda. Di satu sisi, Indonesia menerima kehadiran perbankan syariah, namun di sisi lainnya juga mengakui perbankan konvesional yang sudah berlaku selama ini. Keduanya berjalan secara beriringan.

Sekedar contoh, tiap nasabah bisa menabung di bank syariah laiknya menabung di bank konvensional. Layanan ATM banks syariah juga sudah banyak, bisa transfer antar bank, bisa untuk pembeayaan KPR, kredit usaha, dan lain sebagainya. Kiranya, “perbankan konvensional perlu dihormati, perbankan syariah layak dinikmati”.

Kini keputusan ada di tangan Anda, apakah karena motif agama, karena motif ekonomi, atau kedua-duanya. Semua bebas memilih yang terbaik buat Anda!

Ketiga, alasan kebutuhan. Katakanlah bagi muslim yang berencana pergi haji ke Mekkah, tidak memiliki rekening di bank akan menghadapi banyak masalah, terutama untuk membayar cicilan ongkos naik haji yang sesuai dengan prinsip syariah. Maka, memanfaatkan jasa perbankan berlogo iB Syariah di manapun berada, merupakan kebutuhan.

Dalam kehidupan sehari-hari pun, sulit bagi kita untuk lepas sama sekali dengan jasa perbankan. Terutama bagi masyarakat yang dewasa ini sudah makin akrab dengan smartphone dan media sosial. Kehadiran dunia perbankan akan mempermudah urusan, seperti mengambil gaji, membeli pulsa, transaksi jual beli online, dan masih banyak lagi.

Karena kebutuhan, maka tak ada alasan semua Anda menghindarinya. Apalagi, pelayanan perbankan syariah kini semakin mudah. Industri perbankan syariah juga makin mendekatkan diri ke pelanggan dengan menyediakan beberapa unit layanan mobil keliling dan masuk ke kampus-kampus seperti yang ada di kota Malang.

Maka tak berlebihan kiranya, jika keuangan syariah disebut-sebut “Sama Bagusnya, Sama Lengkapnya, Sama Modernnya” layaknya produk jasa keuangan konvensional.

Pengalaman Memanfaatkan Jasa Keuangan Syariah

Pertama kali saya menggunakan produk syariah adalah saat membuka Tabungan “Muammalat Share-E” dengan nomor rekening 601923 xxx xxxxxxx, lengkap dengan Kartu “PIN Share-E” dan Kartu “TIN Share-E” sebagai pasangannya. Saat itu, saya mendapatkan triple card, karena memilih produk tabungan yang tanpa disertai buku tabungan. Keuntungannya, saya tidak dikenai beaya administrasi sama sekali.

Dana top up yang saya investasikan itu jelas di awal peruntukannya, yaitu untuk usaha halal dengan tingkat return yang relatif stabil dan bebas riba. Selan itu, saya berpeluang mendapatkan pembagian surplus underwriting, yaitu kelebihan dana tabarru’ setelah digunakan untuk pembayaran klaim, kontribusi reasuransi dan cadangan teknis dalam satu periode tertentu sesuai ketentuan yang telah disepakati.

Kekurangannya adalah, pemegang polis seperti saya harus bersedia bersabar menunggu hasilnya hingga 7 tahun. Jika tidak, maka dana yang saya tanam justeru akan berkurang, alias lebih kecil dari yang seharusnya saya terima.

Nah, apakah Anda ingin menabung, menabung sekaligus berinvestasi, berjaga diri sekaligus berinvestasi (asuransi syariah), transfer atau sekedar untuk meminjam? Kini saatnya semua Anda perlu mencoba menggunakan layanan perbankan syariah sesuai kebutuhan, mengapa tidak? Salam.

----------------------------

Sumber Rujukan:

- Palupi, Aprilia Ratna. 2017. “Materi Kebijakan Pengembangan Syariah di Indonesia”. Workshop “iB Blogger Meet Up”, Kompasiana Nangkring, Hotel Santika Premier Jogjakarta, 25 Maret 2017. Kompasiana.

- OJK. 2017. “Materi Perbankan Syariah”. Workshop “iB Blogger 2017”, Kompasiana Nangkring, Hotel Santika Premier Jogjakarta, 25 Maret 2017. Kompasiana.