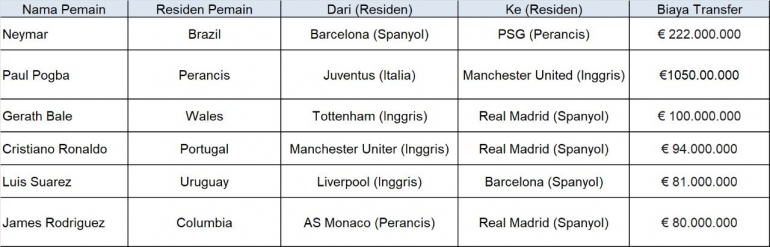

Jadi, setelah menganalisa berdasarkan aturan di Perancis, kasus Neymar menimbulkan residen ganda yaitu menjadi subjek pajak dalam negeri di Brazil dan juga subjek pajak dalam negeri di Perancis. Lalu, siapakah yang berhak antara Brazil dan Perancis untuk memajaki penghasilan yang diperoleh Neymar?. Apabila ada kasus status residen ganda, kita bisa menggunakan teori tie-breaker rule guna mencegah aga tidak terjadi pemajakan berganda, sehingga orang tersebut bisa menjadi subjek pajak hanya di satu negara saja. Tie-breaker rule bisa kita temukan dalam Pasal 4 ayat 2 di P3B, yaitu ditentukan sebagai berikut :

- Permanent Home

Yaitu bahwa seseorang akan menjadi SPDN di suatu negara apabila ia memiliki tempat tinggal di negara tersebut. - Centre of Vital Interest

Yaitu apabila seseorang memiliki tempat tinggal tetap di dua negara, maka ditentukan oleh dengan hubungan yang lebih dekat baik secara pribadi dan ekonomi diantara kedua negara tersebut. - Place of Habitual Abode

Yaitu ditentukan berdasarkan dimana ia biasa berada atau paling sering di negara mana antara kedua negara tersebut. - Nationality

Yaitu apabila angka 1,2, dan 3 tidak terpenuhi makan penentuan SPDN berdasarkan warga negaranya. - Mutual Agreement Procedure (MAP)

Yaitu apabila tidak memenuhi angka 1,2,3, dan 4 maka status SPDN akan ditentukan berdasarkan konsultasi pihak yang berwenang sesuai dengan MAP.

Bila melihat syarat-syarat tie-breaker rule, artinya kita dapat menganalis kasus Neymar masuk dalam subjek pajak dalam negeri negara apa. Pada poin pertama, Neymar memenuhi hal ini karena memiliki tempat tinggal di Brazil dan juga di Prancis, artinya kita masih harus menganalisa lebih lanjut ke poin kedua yaitu centre of vital interest supaya lebih jelas. Di poin kedua, dalam hal hubungan secara pribadi dan ekonomi, Neymar lebih cenderung ke negara Perancis, karena dengan adanya kontrak selama 5 tahun menyebabkan Ia lebih banyak menghabiskan kegiatan pribadinya untuk bermain bola dan kegiatan ekonomi di Perancis, sehingga terhubung juga dengan poin ketiga yaitu place of habitual abode karena kurang lebih selama 5 tahun, Neymar akan berada di Perancis.

Jadi, sesuai dengan penjelasan diatas, aspek pemajakan atas penghasilan gaji yang diperoleh oleh Neymar akan dipajaki oleh negara Prancis bukan Brazil, meskipun Neymar adalah kewarganegaraan Brazil. Hal ini disebabkan karena penentuan status melalui tie-breaker rule, sehingga diperoleh bahwa Neymar adalah subjek pajak dalam negeri di negara Prancis. Tetapi, atas penghasilan ini Perancis tidak bisa memotong sesuai pasal 17 P3B karena status Neymar sudah menjadi SPDN Perancis sesuai dengan aturan yang telah ditetapkan oleh Perancis sendiri, sehingga penghasilan gaji Neymar akan dipajaki berdasarkan hukum pajak domestik Perancis.