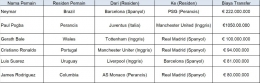

Jadi bagaimanakah aspek pemajakan dalam kasus transfer pemain sepak bola ? Kita bisa menggunakan contoh kasus antara Paris Saint Germain (residen Perancis) yang membeli pemain dari Barcelona (residen Spanyol) yaitu Neymar yang merupakan residen Brazil dengan nilai transfer sebesar 222.000.000 dengan kontrak selama 5 tahun dan sesuai kesepakatan Neymar akan memperoleh gaji dari PSG sebesar 45.000.000 per tahun. Sehingga, dalam kasus ini kita bisa menarik beberapa pertanyaan yaitu bagaimana aspek pemajakan atas biaya transfer dari Barcelona ke PSG, kemudian bagaimana aspek pemajakan dari gaji yang diterima oleh Neymar dari PSG, dan juga dalam kasus ini Neymar menjadi subjek pajak atas negara apa. Untuk lebih mempermudah pembahasan kita bisa melihat skema di bawah sesuai dengan kasus yang terjadi dalam transfer Ini.

(1) Bagaimanakah aspek pemajakan atas biaya transfer dari Barcelona ke PSG ?

Untuk mengetahui bagaimana aspek pemajakan terhadap biaya transfer, kita pertama melihat bahwa biaya yang dikeluarkan yaitu untuk mendapatkan seorang olahragawan, sehingga bisa jadi kita menggunakan Pasal 17 P3B yaitu Artistes and Sportsmen. Tetapi, sesuai dengan penjelasan diatas, apakah setiap penghasilan yang diperoleh atas Artistes and Sportsmen akan dikenakan pasal 17 ? tentu saja tidak, kita harus kaji lebih dalam dahulu, yaitu kita bisa melihat dari cakupan penghasilan yang termasuk dalam pasal Artistes and Sportsmen seperti :

- Penghasilan yang diperoleh atas performa artis atau olahragawan

- Penghasilan berupa sponsorship atau biaya iklan yang terkait dengan performa artis atau olahragawan

- Penghasilan dari merchandise yang terkait dengan performa artis atau olahragawan

Dengan adanya cakupan penghasilan untuk Pasal 17, kita bisa kembali meneliti bagaimana aspek pemajakan atas biaya transfer yang dikeluarkan oleh Paris Saint Germain. Jadi, berdasarkan cakupan penghasilannya maka atas penghasilan yang diterima oleh Barcelona dari PSG atas biaya transfer, Negara Perancis tidak dapat memajaki sesuai dengan Pasal 17, hal ini disebabkan karena dasar penghasilan yang diperoleh Barcelona bukan berdasarkan atas performa Neymar untuk bermain di klub PSG, melainkan hanya atas nilai transfer saja, yang mana sesuai aturan atau cakupan penghasilan, harus berdasarkan dengan nilai yang di peroleh dari kegiatan atau aktifitas olahragawan di negara sumber.

Lantas bagaimana pemajakan atas biaya transfer ini apabila tidak bisa menggunakan Pasal 17 P3B ? tentu saja, kita harus melihat pasal-pasal lain yang ada di P3B. Kita tahu, bahwa atas biaya transfer yang diterima oleh Barcelona merupakan sebuah penghasilan atau laba, sehingga kita bisa melihat berdasarkan ketentuan Pasal Businees Profit untuk aspek pemajakannya, tetapi sebelum itu untuk menentukan penggunaan pasal Business Profit kita harus melihat apakah Barcelona memiliki Bentuk Usaha Tetap di Perancis atau tidak. Umumnya, klub-klub bola di dunia tidak memiliki Bentuk Usaha Tetap di tiap-tiap negara, sehingga berdasarkan kasus ini, nantinya penghasilan atas biaya transfer Neymar akan dikenakan pajak secara eksklusif oleh negara residen dari Barcelona yaitu Spanyol. Tetapi, apabila Barcelona memiliki Bentuk Usaha Tetap di Perancis, maka atas penghasilan tersebut dapat dipajaki oleh Perancis sebagai negara sumber.

(2) Bagaimanakah aspek pemajakan atas gaji yang diterima Neymar dari PSG ?

Sesuai dengan kesepakatan antara Paris Saint Germain dan Neymar, Ia akan digaji sebesar 45.000.000. Artinya, gaji ini merupakan penghasilan yang akan diperoleh oleh Neymar selama Ia bermain di PSG, lantas apakah gaji yang diberikan oleh PSG kepada Neymar akan dipotong pajak ? jawabannya ya, tentu saja akan dipotong pajak. Untuk mengetahui bagaimana aspek pemajakannya, kita pertama melihat yaitu atas dasar apa penghasilan atau gaji ini diberikan kepada Neymar, yaitu atas adanya performa atau aktifitas yang dilakukan Neymar untuk PSG dalam hal memberikan tenaganya untuk bermain bola didalam klub.

Dari sisi ini, dapat dilihat menggunakan Pasal 17 P3B tentang Artistes and Sportsmen, karena penghasilan yang diterima oleh Neymar memenuhi cakupan penghasilan sesuai dengan Pasal 17 P3B yaitu penghasilan yang diperoleh atas performa artis atau olahragawan (Poin 1), artinya Perancis dapat memajaki penghasilan ini sesuai dengan Pasal 17 P3B. Tetapi, apakah pasti Perancis memajaki Neymar menggunakan Pasal 17 P3B ? tentu saja belum, karena ada faktor lebih lanjut yang harus diperhatikan oleh Perancis ketika ingin memajaki, salah satunya yaitu status pemainnya (Neymar) harus Wajib Pajak Luar Negeri, dan juga mempertimbangkan berapa lama kontrak Neymar untuk bermain bola di Paris Saint Germain, karena mungkin saja Perancis dapat memajaki Neymar berdasarkan kententuan domestiknya.

Berdasarkan informasi yang di dapatkan, Neymar memperoleh kontrak selama 5 tahun untuk bermain di Perancis, artinya Neymar akan menetap selama 5 tahun di Perancis untuk bermain bola, sehingga status subjek pajak Neymar bisa saja berubah dan juga bisa menimbulkan residen ganda bagi Neymar. Untuk mengecek apakah Neymar bisa menimbulkan status sebagai subjek pajak dalam negeri di Perancis, kita bisa mengacuh pada aturan yang ditetapkan oleh Perancis dalam penentuan status subjek pajaknya jika memenuhi :

- Memiliki tempat tinggal permanen di Prancis, bersama keluarga (pasangan dan anak-anak)

- Jika memiliki tempat tinggal permanen ganda, pusat kepentingan finansial dan kegiatan personal berada di Perancis

- Jika kegiatan personal tidak bisa ditentukan, maka harus memenuhi time test tinggal di Perancis lebih dari 183 hari di tahun yang sama.

- Apabila tidak memnuhi yang diatas, akan menjadi subjek pajak jika kewarganegaraan Perancis

Berdasarkan aturan diatas, kita dapat menganalisa dari poin 1-4 apakah Neymar bisa menjadi subjek pajak dalam negeri di Perancis atau tidak. Mulai dari poin 1, hal ini tampaknya terpenuhi oleh Neymar, karena dengan jangka waktu kontrak yang cukup lama, pasti Neymar akan memiliki tempat tinggal permanen untuk ditempati bersama dengan keluarganya, sehingga hal ini menyatu dengan poin 2, bahwa Neymar memiliki tempat tinggal permanen ganda, yaitu atas rumahnya di Brazil dan juga di Perancis, serta memenuhi kepentingan finansial dan pusat kegiatan personalnya yaitu bermain bola berada di Perancis. Selain itu, Neymar juga memenuhi aturan poin ke 3, bahwa dengan adanya kontrak selama 5 tahun, Neymar akan menetap di Perancis dan melewati time test yang telah ditentukan oleh Perancis. Sehingga, dapat disimpulkan bahwa Neymar juga merupakan subjek pajak dalam negeri di Perancis.