Siapa yang tidak kenal dengan sepak bola? Ini adalah salah satu olahraga yang paling digemari oleh seluruh kalangan yang ada di dunia mulai dari anak-anak sampai lansia, bahkan laki-laki maupun perempuan. Olahraga ini bisa digemari oleh banyak orang karena tentunya memberikan hiburan yang sangat menarik bagi setiap kalangan, mulai dari sejarah klub yang digemari bahkan sampai dengan bagaimana dari sisi seni sepak bola itu sendiri.

Olahraga sepak bola ini dimainkan oleh dua tim yang saling berlawanan dengan jumlah sebelelas pemain. Setiap klub pasti mengingikan pemain yang bagus agar bisa membuat timnya memperoleh kemenangan dan mencetak rekok yang banyak, tetapi tentu saja untuk memperoleh pemain yang bagus, pasti akan diperlukan banyak dana untuk dikeluarkan.

Di dalam dunia sepak bola, transfer pemain atau biasa yang di sebut dengan transfer window merupakan salah satu contoh hal yang paling banyak digemari, karena dalam hal ini kita bisa melihat banyaknya pemain-pemain bintang yang harga nya sangat mahal, bahkan wajah-wajah baru dalam dunia sepak bola. Transfer window ini biasanya dimulai pada saat jeda dari satu musim ke musim berikutnya. Tetapi apa yang mendasari bagaimana tranfer pemain ini bisa terjadi ? Hal ini dimulai pada tahun 1885 ketika Football Association Inggris yang membukan pendaftaran pemain bagi klub untuk pertama kalinya. Dalam transfer window tentu ada biaya transfer yang akan dikeluarkan, dan jumlahnya tidak main-main, biaya transfer dapat diartikan sebagai biaya yang dikeluarkan oleh klub baru kepada klub lama pemain sebagai tanda kompensasi dalam hal kontrak pemain di klub lamanya belum berakhir.

Sudah banyak rekor transfer dengan nominal yang sangat tinggi yang tercetak dalam kasus transfer pemain. Pada tahun 1800-1900an, bisa dilihat mulai dari Willie Groves dengan biaya 100 poundsterling pada tahun 1893, yang bisa dibilang merupakan harga yang cukup tinggi pada masa itu. Kemudian, Alf Common dengan biaya 1.000 poundsterling pada tahun 1905, lalu dipecahkan lagi oleh David Jack yang perpindahannya menuju ke salah satu tim London terbesar yaitu Arsenal senilai 10.890 poundsterling. Ini adalah contoh bagaimana besarnya uang yang dikeluarkan pada masa itu untuk mendapatkan kualitas pemain yang terbaik untuk mencapai kesuksesan bagi sebuah tim.

Di era sekarang ini, dengan jumlah mata uang yang semakin meningkat, tentu saja harga pemain di pasar sepakbola itu sudah tidak seperti dulu lagi, melainkan dengan jumlah tingkat harga yang relatif mahal. Tetapi, para pemilik klub tidak terlalu menghiraukan hal tersebut karena selagi untuk kepentingan klubnya pasti nantinya juga akan membawa keuntungan bagi klub tersebut.

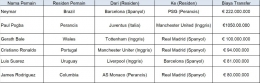

Dilihat dari gambar tabel diatas, dapat disimpulkan bahwa biaya transfer yang dikeluarkan oleh pemilik klub tidak main-main untuk memperoleh pemain dengan kualitas dan performa yang bagus.

Tetapi, apakah uang yang dikeluarkan tersebut akan diterima oleh pemain tersebut ? tentu saja tidak, uang ini nantinya akan diterima oleh pemilik klub lawan transaksinya sebagai jaminan penggunaan jasa pemain yang belum habis kontraknya di klub lamanya tersebut. Lalu dari mana pemain akan mendapatkan uang atas performa nya ? tentu saja melalui gaji yang akan diberikan oleh pemilik klub yang baru, dengan harapan bahwa dengan kedatangan pemain ini bisa mengahasilkan keuntungan yang lebih besar bagi klubnya dan tentunya membuat citra grup tersebut menjadi lebih baik lagi.

Dalam hal ini, uang yang dibayarkan tentu saja menjadi penghasilan bagi suatu klub, dan tentunya kita tahu di dunia ini, bahwa apabila memperoleh penghasilan tentu saja akan dikenakan yang namanya "pajak". Apabila dilihat dari tabel diatas, transaksi yang terjadi tidak hanya terjadi dalam lingkup satu negara saja, melainkan ada dua sampai tiga negara yang terlibat, sehingga dalam aspek pemajakannya belum tentu akan menggunakan sistem pajak negara sumber atau domestik melainkan akan dikaji lebih dalam lagi, sampai dengan melihat P3B antara negara-negara yang saling bertransaksi dan juga menggunakan metode metode lainnya dalam menentukan aspek pemajakannnya.

Sesuai dengan data pemain-pemain diatas, mereka termasuk dalam kategori Sportspersons yaitu orang yang memberikan tenaganya untuk menjadi olahragawan yang di dalam suatu klub dan menjadi hiburan agar bisa memperoleh penghasilan atas kegiatan yang Ia lakukan. Di dalam P3B, khususnya di pasal 17 tentang Artistes and Sportsperson, yang mana akan mengatur tentang bagaimana aspek pemajakan terhadap para olahragawan. Sehingga, dari sisi transfer sepak bola yang terjadi antar negara, pastinya akan dikenakan pajak, karena ini ada hubungannya dengan pasal 17 P3B yaitu Artistes and Sportsmen. Tetapi apakah semua olahragawan akan dikenakan sesuai pasal 17 P3B ? tentu saja tidak, karena harus melihat lebih lanjut bagaimana kesepakatan yang terjadi di dalam transaksi olahragawan yang dilakukan contohnya seperti jangka waktu kontrak olahrgawan.

Apabila terjadi pemajakan berdasarkan Pasal Artistes and Sportsmen, maka pasal ini merupakan pasal khusus sehingga mengesampingkan aturan pemajakan berdasarkan pasal lain yaitu IPS, DPS, maupun Businees Profit, artinya dalam pemajakannya dapat dilakukan tanpa memperhatikan adanya fixed based maupun terpenuhinya time test. Kemudian, apabila ada transaksi olahragawan tetapi tidak memenuhi Pasal Artistes and Sportsmen, maka untuk ketentuan pemajakannya dilihat lagi beradasarkan pasal-pasal lain dalam P3B ataupun ketentuan domestik suatu negara.