Efek Kenaikan Tingkat Suku Bunga

Pendahuluan

Indonesia memasuki era kenaikan suku bunga. Langkah ini merupakan salah satu alat kebijakan moneter yang diterapkan oleh Bank Indonesia (sebagai otoritas moneter di Negara ini), yang bersifat kontraksi atau Tight Monetary Policy/ TMP.

TMP tersebut dilakukan secara terukur dan hati-hati (di bawah satu digit) di tengah tren suku bunga tinggi tingkat global, namun kebijaksanaan tersebut tetap membawa dampak ekonomi yang tak terelakkan, baik yang positif maupun negatif.

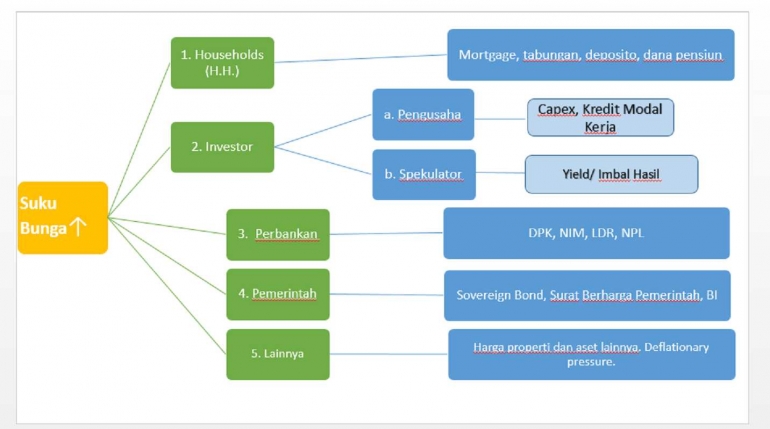

Bagan berikut ini menjelaskan imbas dari kenaikan suku bunga terhadap sektor keuangan dan finansial dalam kerangka teori ekonomi dasarnya.

Pembahasan

(1). Konsumen atau Households/ HH

- Suku bunga tinggi memberi return lebih besar kepada para penabung. Tingkat kesejahteraan deposan/ penabung yang bertambah, menjadikan insentif tersendiri bagi mereka untuk memperbesar tabungannya.

- Dengan kata lain, households lebih memilih menahan uangnya dalam bentuk tabungan.

- Keinginan berbelanja jadi berkurang. Besar kecil efeknya relative, apakah pada saat diberlakukan TMP, tingkat inflasi di Negara tersebut tinggi atau tidak.

- Biasanya suku bunga deposito/ tabungan naik terlebih dahulu.

- Pada kenyataannya, penabung tidak serta-merta menaikkan tabungannya, karena bisa saja tuntutan kebutuhan hidup sehari-hari yang sudah pas-pasan.

- Saving account menjadi bernilai tinggi, sehingga bisa saja pada gilrannya meningkatkan angka Marginal Propensity to Save/MPS.

- Di tiap negara, kekuatan efek di atas tergantung pada banyaknya jumlah penabung dan juga besarnya jumlah total tabungan mereka.

- Kemungkinan yang lain adalah cicilan rumah yang dibayarkan dari gaji rumah tangga individu (dikenal dengan istilah mortgage) meningkat. Akibatnya, spending/ belanja bulanan jadi berkurang. Itu teorinya. Namun, jika akad kredit cicilan rumah/ mortgage telah ditetapkan dalam jangka panjang, tentunya kenaikan suku bunga tidak berpengaruh. Itu sebabnya dampak kenaikan suku bunga biasanya membutuhkan time lag, mungkin sebesar 18 bulan.

- Kabar baik ini juga berlaku buat para pensiunan. Kenaikan suku bunga patokan ini memberi jumlah ekstra pada pendapatan disposable mereka, melalui bunga dana pensiun.

- Ironisnya, untuk para pensiunan bisa terdapat dua alternative respons, yakni semakin bergairah menabung, atau justru giat membelanjakan ekstra pendapatan mereka di usia lanjut.

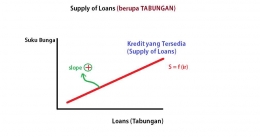

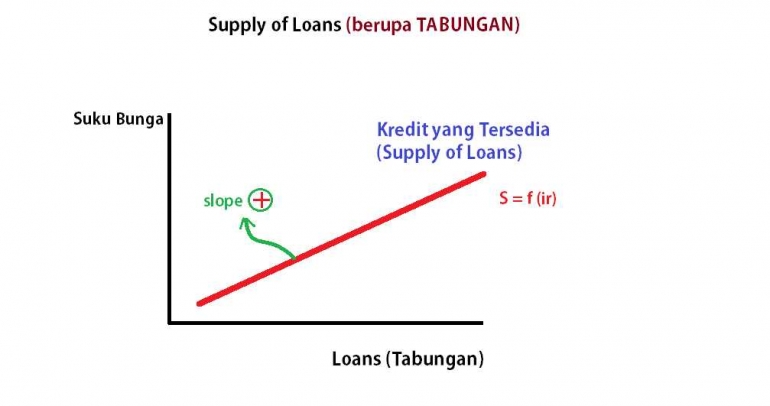

Ilustrasi mekanisme dapat digambarkan sebagai berikut:

Persamaan:

S = f ( r )

Keterangan:

S = tabungan/ saving

r = suku bunga (interest rates/ ir)

Artinya:

Persamaan di atas memiliki slope positip. Apabila suku bunga yang ditawarkan meningkat, maka masyarakat menjadi tertarik untuk menabung lebih banyak lagi.

Contoh konkretnya, ketika devisa atau valuta asing/ valas diharapkan untuk masuk kembali ke sistem perekonomian kita, maka perbankan dalam negeri menawarkan suku bunga untuk USD yang tinggi (dinaikkan). Seperti yang terjadi baru-baru ini.

(Catatan: kebanyakan textbook juga menyebutkan bahwa fungsi tabungan ini adalah fungsi dari pendapatan/ Y)

(2). Investor

Disini sektor swasta atau investor terbagi menjadi dua tipe:

Pengusaha 'biasa'

Yang menanamkan modalnya secara lagsung untuk membiayai proyek-proyek fisik

Investor dalam dan luar negeri yang 'hanya' menanamkan modal pada surat-surat berharga atau lebih mudahnya disebut spekulator

(2). a. Investor-Pengusaha

Borrowing cost yang meningkat yang tentu saja memberatkan pihak pengusaha untuk memenuhi keperluan capital expenditure ataupun kredit modal kerja mereka.

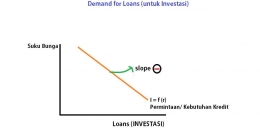

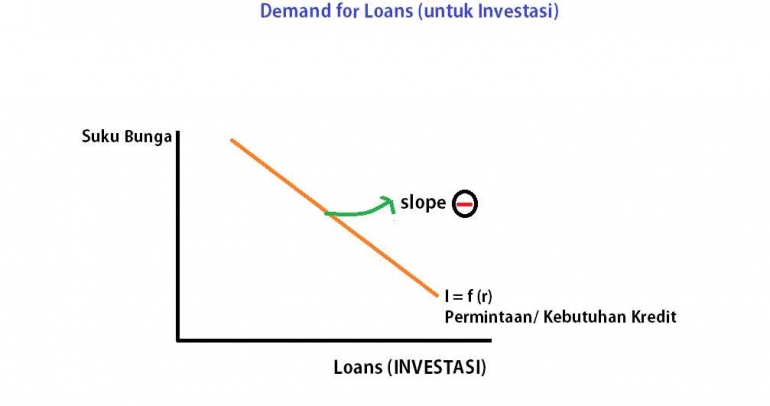

Ilustrasinya diwakili oleh kurva di bawah ini:

Persamaan:

I projected = f ( r )

Keterangan:

I = Investasi/ Loan

r = suku bunga (interest rates/ ir)

Artinya:

Persamaan di atas memliliki slope negative. Jika ir naik, Investasi akan berkurang. Bisa juga Marginal Propensity to Invest/ MPI (gairah berinvestasi) berubah mengecil.

Dilema undisbursed loan berpotensi terjadi karena keengganan debitur akibat sulitnya dan mahalnya pinjaman.

(2). b. Investor-spekulator

Sebagai pengelola dana menganggur, kelompok ini hanya memainkan uangnya (hot money) berdasarkan yield dan sewaktu-waktu siap memindahkan portofolionya ke negara mana saja, yang berani menawarkan tingkat suku bunga kupon tertinggi.

(3). Perbankan

- Preferensi penerbitan obligasi (surat utang) oleh Bank meningkat

- Pertumbuhan DPK bisa lebih besar dari pertumbuhan kredit

- Net Interest Margin/ NIM mengecil

- Loan to Deposit Ratio/ LDR rendah

- Non-Performing Loan/ NPL ratio beresiko meningkat, resiko gagal bayar semakin terbuka

- Pertumbuhan kredit cenderung melambat

(4). Pemerintah

Pemerintah menaikkan imbal hasil surat-surat berharga Negara. Hal ini bisa dimaknai sebagai undangan kepada investor luar negeri agar membanjiri forex/ foreign exchange ke sistem dalam negeri. Akibatnya, pembayaran bunganya pun dapat membengkak sekaligus memperlebar defisit.

(5). Lainnya

Kebijakan pengetatan moneter (TMP) juga biasanya akan mengimbas pada:

- Menurunnya harga asset (tanah, properti)

- Ancaman deflationary pressure (Ini hanya terjadi ketika penciutan aggregate demand atau berkurangnya daya beli masyarakat / konsumen terjadi secara persisten/ terus-menerus dan kronis.)

- Imbas negatif terburuk yakni pertumbuhan ekonomi bisa terhambat.

Penutup

Pada dasarnya, pola berulang dari kenaikan/ penurunan suku bunga patokan (a cycle of raising or cutting the benchmark rate) bersifat alami dan mudah diatasi, asalkan fondasi makroekonomi dalam negeri kuat dan solid.

Jadi bukan hanya suku bunga semata sebagai yang dijadikan reference point, masih banyak variabel yang mampu memengaruhi pertumbuhan ekonomi, baik dari dalam negeri (internal) maupun eksternal.

Semoga di lain kesempatan, penulis berkesempatan mengulas penyebab atau pemicu kenaikan tingkat suku bunga.

===***===

Tulisan ini telah didokumentasikan di blog pribadi penulis: www.rasi0.wordpress.com