Istilah fintech sering kali dikaitkan dengan pinjaman online yang belakangan ini tengah hangat diperbincangkan. Fintech adalah singkatan dari financial technology yang merupakan jasa keuangan dengan menggunakan teknologi. Biasanya, fintech menggunakan sistem terintegrasi yang mempermudah transaksi finansial masyarakat. Sebenarnya fintech bukan hanya berupa pinjaman online saja, karena terdapat berbagai jenis fintech dengan fungsi dan tujuan yang berbeda.

Dilansir dari laman OJK, fintech adalah perusahaan yang melakukan inovasi di bidang jasa keuangan dengan sentuhan teknologi yang modern. Awalnya, pemanfaatan teknologi dalam fintech hanya difokuskan untuk sistem back-end perusahaan keuangan saja. Namun seiring berjalannya waktu, saat ini kebanyakan perusahaan fintech memanfaatkan teknologi untuk memenuhi kepuasan serta memecahkan berbagai masalah pelanggan. Hingga saat ini, banyak fintech yang menawarkan kepraktisan dan kemudahan dalam aktivitas keuangan. Mereka berlomba-lomba menciptakan solusi dalam perbaikan sistem keuangan tradisional yang terkenal ribet dan boros waktu.

Pengertian Model bisnis Agregator

Model bisnis agregator adalah sebuah konsep yang muncul dalam industri fintech yang memungkinkan perusahaan atau platform untuk mengumpulkan, mengintegrasikan, dan menyediakan akses terhadap berbagai layanan keuangan dari berbagai penyedia pihak ketiga (third-party providers) dalam satu platform atau aplikasi. Dengan kata lain, model bisnis agregator bertindak sebagai perantara antara pengguna (konsumen atau bisnis) dan berbagai layanan keuangan yang mungkin mereka butuhkan.

Model ini telah memungkinkan konsumen dan bisnis untuk mengakses berbagai layanan finansial, seperti pembayaran digital, pinjaman, asuransi, investasi, penggalangan dana, dan banyak lagi, semua melalui satu aplikasi atau platform tunggal.

Contoh model bisnis agregator yang terkenal adalah platform perbankan digital yang mengintegrasikan rekening bank, layanan keuangan lainnya dalam satu aplikasi. Pengguna dapat melakukan transfer dana, membayar tagihan, berinvestasi, dan mengakses berbagai layanan finansial lainnya dengan mudah melalui platform tersebut.

Selain menyederhanakan akses ke layanan finansial, model bisnis agregator juga dapat memberikan nilai tambah melalui agregasi data dan analisis. Mereka dapat mengumpulkan data pengguna dari berbagai sumber, menghasilkan wawasan yang berguna, dan memberikan rekomendasi yang disesuaikan dengan preferensi dan kebutuhan individu.

Model bisnis agregator memiliki potensi untuk mengubah cara kita mengelola keuangan, bertransaksi, dan berinteraksi dengan layanan finansial. Namun, hal ini juga menghadirkan sejumlah tantangan, termasuk isu regulasi, privasi data, dan risiko keamanan yang perlu dipertimbangkan dengan cermat. Sub-bab berikutnya akan membahas jenis-jenis model bisnis agregator yang lebih spesifik dan perannya dalam fintech.

- Cara Kerja Model Aggregator

Ketika seorang pendiri mencoba mendirikan bisnis agregator, hal pertama yang mereka butuhkan adalah kemitraan. Oleh karena itu, prosesnya dimulai dengan menghubungi sebanyak mungkin penyedia layanan. Agregator kemudian mencoba meyakinkan penyedia layanan bahwa mereka dapat membantu upaya pemasaran mereka dengan mendatangkan lebih banyak pelanggan. Hasil akhir dari penjangkauan ini adalah perjanjian kemitraan yang ditandatangani antara penyedia layanan dan agregator. Para pendiri harus membangun skala ekonomi. Artinya, mereka mewajibkan beberapa penyedia layanan untuk mendaftar sebelum menawarkan layanannya kepada pelanggan. Para pendiri juga perlu membangun sistem yang memungkinkan mereka memungkinkan komunikasi yang lancar antara penyedia layanan dan pelanggan sambil terus memantau kemajuannya. Setelah pelanggan melakukan pemesanan, seluruh proses pemberian layanan perlu dikelola melalui sistem komunikasi agregator. Setelah pelanggan melakukan pembayaran setelah memanfaatkan layanan, uangnya masuk ke agregator. Agregator memotong sejumlah tertentu sebagai komisi dan membayar sisanya kepada penyedia layanan. Agregator umumnya tidak segera membayar uang tersebut kepada penyedia layanan. Sebaliknya, mereka menyimpan uangnya untuk beberapa waktu dan membayar penyedia layanan pada interval waktu tertentu

Agregator menciptakan nilai untuk dua kelompok pelanggan. Detail keduanya adalah sebagai berikut :

Kelompok pelanggan pertama adalahpengguna sebenarnya, yaitu pelanggan penyedia layanan. Agregator menciptakan nilai bagi pelanggan ini karena mereka berjanji untuk memberikan kebaikan layanan berkualitas dengan harga pantas. Pelanggan memiliki akses terhadap penawaran harga yang kompetitif dari berbagai pemasok hanya dengan mengklik satu tombol. Selain itu, mereka memiliki jaminan kualitas yang dijamin oleh nama merek mereka. Jika layanan yang diberikan tidak sesuai dengan kualitas yang diharapkan, maka mereka juga memiliki mekanisme penyelesaian pengaduan

Kelompok pelanggan kedua untuk agregator adalahpenyedia layanan. Agregator menambah nilai bagi penyedia layanan dengan memasarkan atas nama mereka. Agregator memungkinkan perusahaan untuk fokus pada eksekusi sambil melakukan outsourcing fungsi pemasaran. Selain itu, agregator mampu menghasilkan skala ekonomi. Karena upaya periklanan dan pemasaran mereka begitu besar, mereka menarik banyak pelanggan. Penyedia layanan mendapatkan akses ke pelanggan ini dan dapat berkembang jika mereka memberikan layanan berkualitas baik.

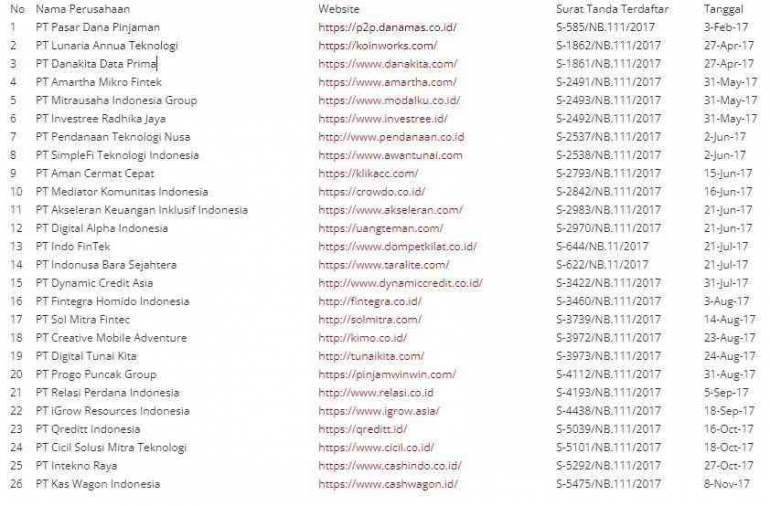

- Perusahaan Fintech yang telah terdaftar di OJK

- Perusahaan Fintech Pembiayaan pada sector Usaha Micro

- Amartha : Mari kita mengenal P2P lending, definisi Peer-To-Peer (P2P) Lending adalah suatu proses mengumpulkan dana lewat suatu platform atau perusahaan fintech yang nantinya akan diberikan kepada pemilik usaha sebagai pinjaman. Dengan kata lain, P2P lending menghubungkan pemberi dana (investor atau lender) dengan peminjam dana atau borrower secara online. Sedangkan jenis usaha yang dapat menerima pendanaan ini bisa berskala kecil maupun besar. Dalam prosesnya, peminjam dana bisa mengajukan kredit secara langsung kepada pemilik dana dengan syarat lebih mudah dan proses lebih cepat dibandingkan ke lembaga keuangan konvensional.

- Danamas

Danamas adalah perusahaan yang berdiri sejak tahun 2000 dengan nama PT. Kumonindo Arga Digital, Kemudian Untuk lebih memudahkan konsumen bergantu nama menjadi PT Pasar Dana Pinjaman yang berdiri dibawah naungan sinarmas Financial Service. kami berkomitmen memberikan solusi untuk para pelaku usaha produktif terutama usaha micro untuk dapat meningkatkan usahanya yang sealalu disebabkan oleh alasan klasik yaitu kekurangan modal Usaha. Hal ini dapat dimengerti karena kesulitan untuk mengakses pendanaan dari lembaga keuangan karena satu dan lain hgahl terutama dalam persyarata untuk memperoleh kredit. pemegang saham Danamas saat ini adalah PT Sinar Mas Mutltiartha Tbk sebesar 99,99% dan PT Digital solusindo Nusantara sebesar 0,01 %Dalam Aplikasi Danamas sendiri sudah terdapat panduan untuk meminjam modal usaha, invoice financing dan panduan sebagai yang membiayai / mendanai suatu usaha, dan telah berbagai fitur dengan kebutuhan para pengguna. diaplkasi ini juga mengarahkan pengguna dengan kebutuhannya dan memberikan informasi secara jelas dengan kebutuhan yang di inginkan oleh pengguna.

5. Melakukan Pinjaman dengan Danamas

Pinjaman Bisnis

Keunggulan

Tingkat bunga mulai dari 14%

Tenor 10 Tahun

Pendanaan Mencapai 2 Milyar

Pembayaran Secara angsuran

Pembiayaan Kembali

Risiko

kerugian dalam kemampuan bayar ( telat / gagal bayar)

Syarat Pengajuan

Sertifikat kepemilikan (SHM/SHGB/SHMSRS)

IMB

Foto objek bangunan

Foto KTP pasangan (opsional)

Foto PBB terakhir

Dokumen Financial

Foto slip gaji/SPT dan rekening koran selama 3 bulan terakhir

Swafoto di kantor / ID Card (opsional)

Surat keterangan kerja (opsional)

Biaya yang harus ditanggung

Administrasi

KIPP

Premi asuransi

Provisi

Notaris / PPAT