HIMIESPA FEB UGM

Mohon Tunggu...Full Time Blogger - Himpunan Mahasiswa Ilmu Ekonomi Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada

Himpunan Mahasiswa Ilmu Ekonomi (HIMIESPA) merupakan organisasi formal mahasiswa ilmu ekonomi Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada DI Yogyakarta.

Oleh: Muhammad Faisal Abda'oe, Ilmu Ekonomi 2016, Wakil Kepala Departemen Kajian dan Penelitian Himiespa FEB UGM 2018

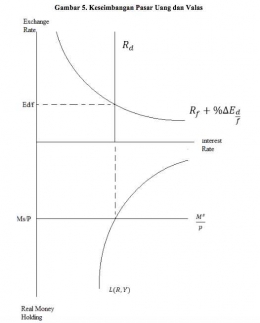

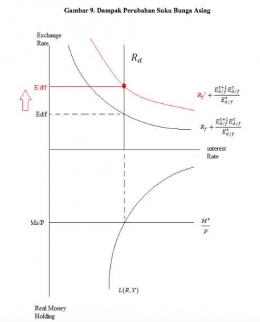

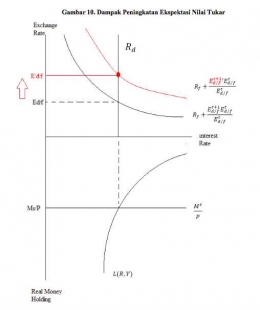

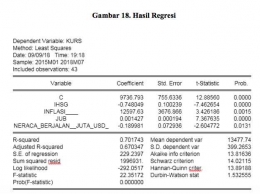

Setelah kita memahami landasan teoretis terkait sebab-sebab perubahan nilai tukar dengan menggunakan teori pasar uang dan pasar valuta asing, penulis bermaksud untuk mengajak pembaca untuk kembali melihat kondisi di dunia nyata. Namun penulis ingin mengingatkan bahwa tidak sepenuhnya teori benar-benar menunjukkan realita. Ingat kembali bahwa ekonomi merupakan salah satu ilmu sosial yang mempelajari tentang manusia didalamnya. Padahal, manusia merupakan subjek yang dinamis. Hal tersebut menjelaskan bahwa terdapat banyak variabel yang turut menjadi penyebab kegagalan teoretis karena sulitnya mengukur variabel-variabel yang melekat pada aspek sosial tersebut. Sebagaimana dalam ekonometrika, kita tidak dapat memodelkan suatu fenomena ekonomi dengan benar-benar tepat. Kita selalu memiliki variabel residu (error, shock, dsb.) yang menjelaskan bahwa ada variabel-variabel yang belum tertangkap secara utuh dalam model yang kita kembangkan. Namun, secara garis besar perekonomian dapat terdeskripsikan dalam model ekonometrika.

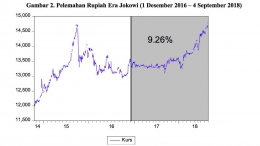

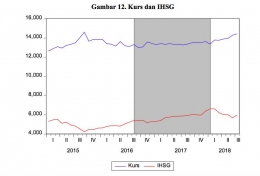

Dengan melihat kembali gambar nilai tukar rupiah terhadap dolar, dapat dilihat bahwa tren pelemahan terjadi sudah dimulai sejak akhir triwulan ketiga pada tahun 2016. Untuk mengkonfirmasi kembali apakah benar kondisi fundamental Indonesia sedang tidak sehat, penulis akan menyajikan sejumlah data yang dirangkum dari berbagai sumber yang valid dan kredibel.

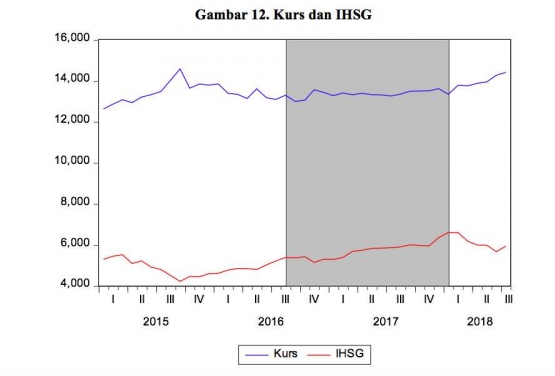

Sumber: Bank Indonesia (2018)

Dengan melihat tren kurs dan Indeks Harga Saham Gabungan (IHSG), dapat dilihat bahwa IHSG sebenarnya masih fluktuatif dalam keadaan yang sehat. Namun, memang secara bertahap IHSG sedang melemah (terhitung dimulai sejak akhir triwulan pertama tahun 2018). IHSG merupakan indikator yang cukup menggambarkan tingkat keyakinan dan sentimen dari investor terhadap iklim perekonomian Indonesia. Singkatnya, jika kondisi perekonomian melemah, IHSG akan menunjukkan kinerja lemah juga. Hal tersebut dikarenakan investor akan cenderung memilih untuk menanamkan modal mereka di negara yang memiliki iklim perekonomian yang aman.

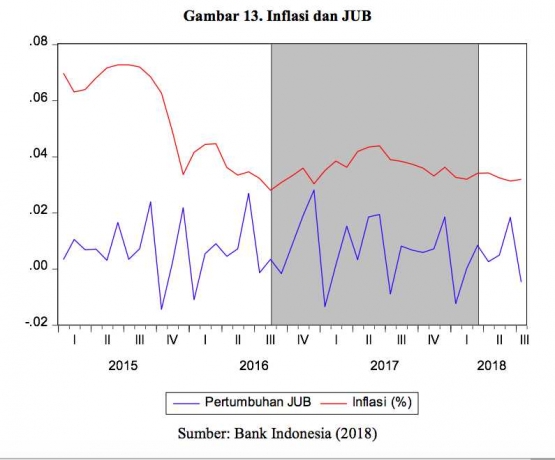

Sumber: Bank Indonesia (2018)

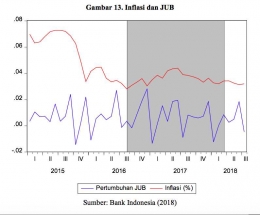

Melihat pertumbuhan jumlah uang beredar dan tingkat inflasi, perekonomian juga masih terlihat sangat baik, mengingat bahwa kenaikan tingkat inflasi berhubungan positif dengan depresiasi.

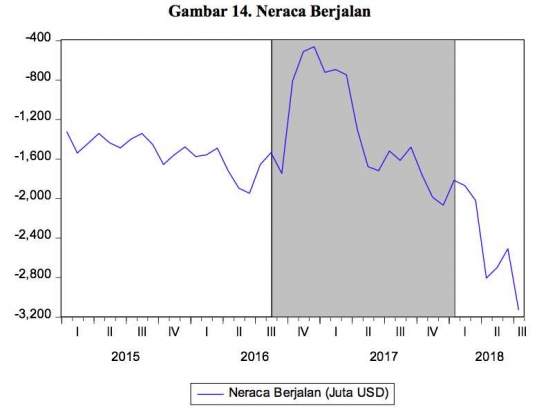

Sumber: BPS (2018)

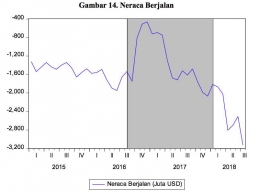

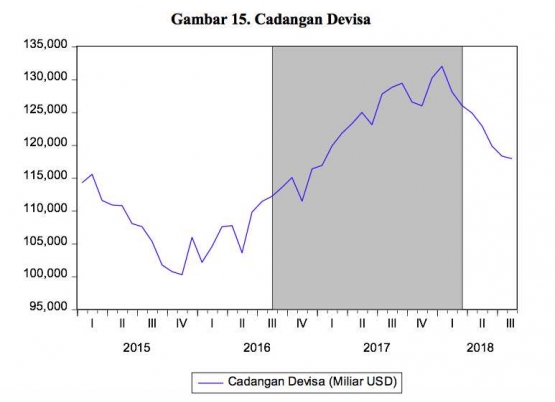

Neraca berjalan merupakan salah satu komponen yang dapat merepresentasikan transaksi ekspor-impor suatu negara. Dari beberapa faktor, neraca berjalan merupakan satu-satunya faktor yang mengalami pelemahan sejak memasuk tren pelemahan rupiah (yang kemudian terus membengkak).Jika transaksi berjalan mengalami defisit terlalu tinggi maka dibutuhkan adalah transaksi finansial yang tinggi. Jika tidak mencukupi, maka simpanan yang ada di cadangan devisa akan terpakai. Dengan kondisi itu berarti rupiah akan mengalami tekanan karena kebutuhan dollar AS yang meningkat. Hal dapat dijelaskan dengan model keseimbangan dengan terjadi perubahan (penurunan) pada pendapatan nasional. Untuk itu, kita perlu melihat juga cadangan devisa.

Sumber: SULNI BI (2018)

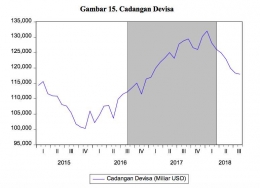

Cadangan devisa merupakan cadangan valuta asing yang dimiliki oleh bank sentral. Ia berguna sebagai alat untuk membiayai segala transaksi dan pembayaran yang menggunakan valuta asing. Melihat dari tingkat cadangan devisa, terlihat bahwa cadangan devisa masih memiliki angka yang cukup menyejukkan. Namun, sejak pertengahan triwulan pertama 2018, cadangan devisa terus tergerus secara perlahan. Hal tersebut tentunya dapat menjadi berbahaya.

Sumber: SULNI BI (2018)

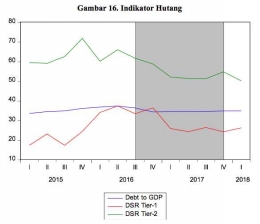

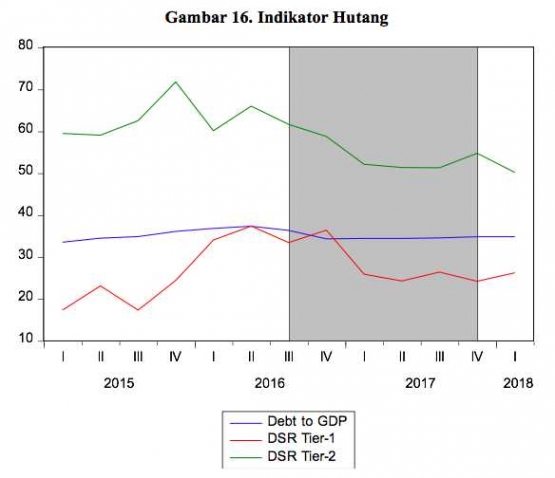

Terlepas dari beberapa faktor diatas, terdapat suguhan isu tentang hutang yang sudah sangat tinggi. Namun jika kita melihat kepada indikator hutang (baik DSR maupun DGDP), kondisi hutang perekonomian Indonesia masih berfluktuatif dalam keadaan yang wajar. DSR adalah singkatan dari Debt to Service Ratiodan DGDP adalah singkatan dari Debt to GDP Ratio. Terlepas dari kontroversi penggunaan indikator tersebut[2], tren masih menunjukkan angka yang cukup menyejukkan juga masih berada di batas aman.

Sumber: BPS (2018)

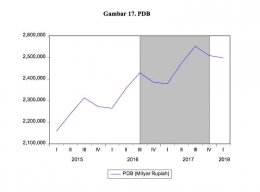

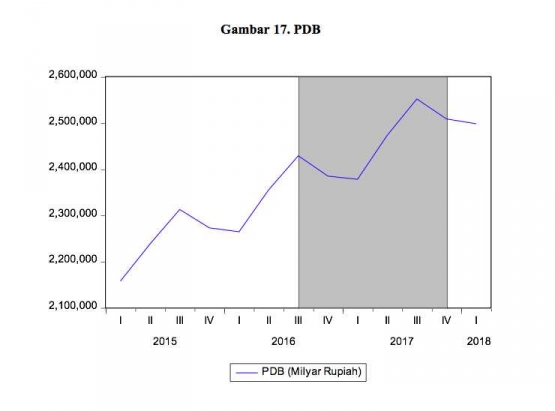

Indikator terakhir yang perlu dilihat dalam melihat pengaruhnya terhadap tingkat kurs adalah Produk Domestik Bruto (PDB) atau sering kita kenal dengan pendapatan nasional. Sebagaimana kita telah melihat pada teori keseimbangan pasar uang dan pasar valuta asing, pendapatan nasional juga mempengaruhi tingkat kurs dari sisi permintaan uang. Dengan melihat gambar di atas, fluktuasi tingkat pertumbuhan PDB masih dalam tingkat wajar (triwulan keempat merupakan periode resesi musiman).

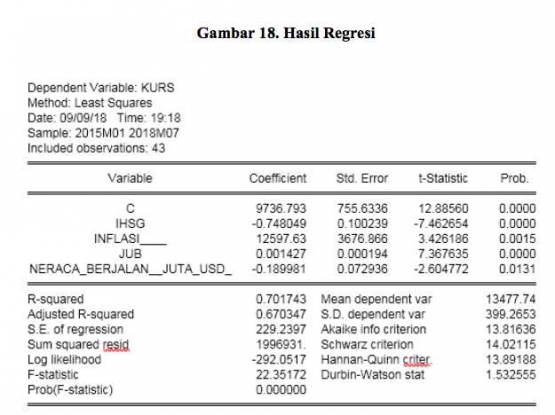

Sumber: Hasil Olahan Penulis

Lantas Mengapa Rupiah Melemah?

Seperti yang sudah penulis katakan, ekonomi merupakan fenomena sosial--banyak faktor yang tidak dapat diperhitungkan dalam menentukan ketepatan model ekonomi. Penulis menganjurkan pembaca untuk lebih lihai dan tajam dalam menganalisa suatu permasalahan ekonomi. Misalnya dengan melihat konteks perekonomian global. Banyak sekali faktor perekonomian global yang mempengaruhi kondisi perekonomian suatu negara (terutama yang masih berkembang) tak terkecuali Indonesia. Kita dapat melihat mulai dari suku bunga The Fed, kenaikan harga minyak dunia, perang perdagangan Trump dengan China, dan sejumlah permasalahan global lainnya.

Sejumlah faktor-faktor tak terduga tersebut merupakan apa yang penulis sebut dengan shock. Hal ini cenderung disebabkan oleh faktor-faktor sosial di luar model. Dalam melihat aset (valuta asing), investor (spekulan) juga melihat faktor risiko yang terkandung ketika mereka memegang suatu aset. Misalnya dengan ketidakpastian perang dagang yang terjadi antara Trump dengan China. Adanya hambatan tarif dan non-tarif pada produk dari masing-masing negara menyebabkan kenaikan harga dari produk masing-masing negara yang tentunya berdampak pada mitra dagang kedua negara tersebut.