Equity Method mengacu kepada sebuah teori bahwa akuntansi untuk suatu investasi sebuah perusahaan anak harus sejalan dengan akuntansi perusahaan induk. Dari sisi akuntansi, kedua perusahaan ini merupakan satu kesatuan yang tidak dapat dipisahkan. Oleh karena itu perubahan yang terjadi dalam kepemilikan modal pada perusahaan anak memerlukan penyesuaian kembali pada perusahaan induk dan begitu pula sebaliknya.

Dengan menggunakan metode ini, ekuitas akan berubah jika perusahaan induk memperoleh laba/rugi dari perusahaan anak, mendapat pembagian dividen dari perusahaan anak, dan melakukan penanaman modal baru. Dividen yang diterima akan mengurangi investasi dalam perusahaan anak. Pendapatan perusahaan induk dan laba bersih yang dikonsolidasi berjumlah sama. Pendapatan konsolidasi merefleksikan pendapatan perusahaan induk dan anak-anaknya sebagai entitas ekonomi tunggal.

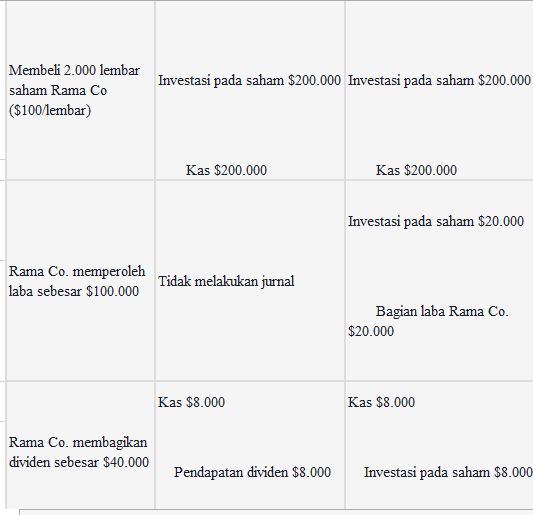

Contoh transaksi:

Pada tanggal 1 Maret 2021, Arjuna Co. membeli 2.000 lembar saham biasa dari 10.000 lembar saham biasa Rama Co senilai $ 100 per lembar saham, sama dengan book value dan fair value dari Rama. Selama tahun berjalan Rama Co memperoleh Net Income $ 100.000 dan pada tanggal 30 Desember 2021 membayar deviden $ 40.000.

Pencatatan yang dilakukan Semar Co. sehubungan dengan investasinya di Rama Co (sekaligus perbandingan antara pencatatan menggunakan metode biaya (kiri) dan metode ekuitas (kanan)):

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI