Dalam artikel kali ini, saya mencoba menganalisa dan mengasumsikan pertumbuhan ekonomi dari faktor penentu, yaitu Konsumsi Rumah tangga.

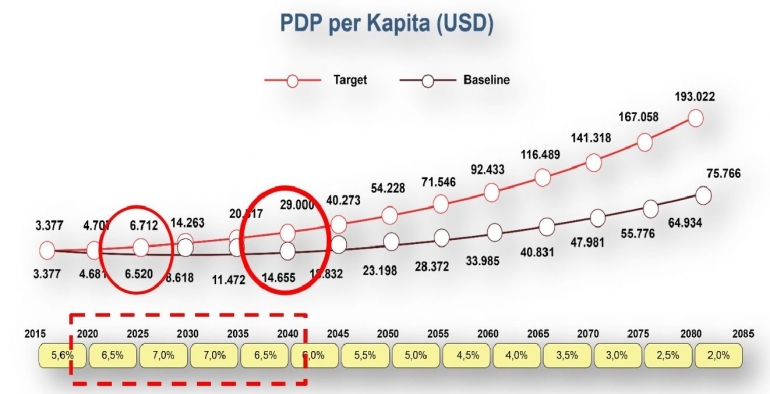

Menuju tahun 2024, upaya perlindungan konsumen dihadapkan pada orkestrasi pembangunan nasional untuk mewujudkan Produk Domestik Bruto senilai 24 ribu trilliun rupiah. Target pendapatan per capital diproyeksikan US$ 5930 di tahun 2024, dengan berbagai indikator sosial ekonomi lain yang menyertainya.

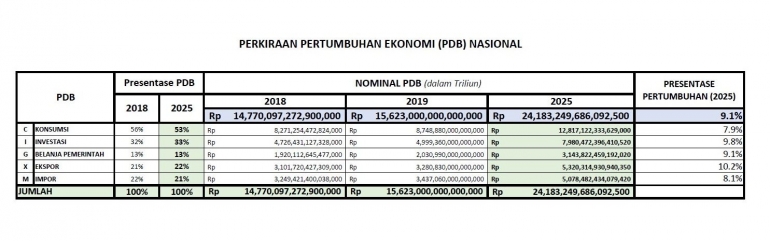

Pada tahun 2018 sumbangan konsumsi rumah tangga yaitu sebesar 56% dari PDB. Pada gambar di dibawah ini pada tahun 2019 mengalami kenaikan sekitar 1.000 Triliun dari PDB sebelumnya, oleh sebab itu, untuk keharusan dalam mencapai 24.000 Triliun pada 2024, adalah dan perkiraan pada tahun 2025 diasumsikan sebesar 53%, sementara investasi 33%, belanja pemerintah 13%, dan ekspor 22% sedangkan impor 21%, dapat dihitung maka jumlah PDB Indonesia dapat mencapai 24.183 Triliun pada tahun 2025, dan pertumbuhan ekonomi tumbuh mencapai 9,1%. Apakah hal tersebut dapat tercapai?

Segala upaya yang menjamin adanya kepastian hukum untuk memberi perlindungan kepada konsumen merupakan amanah dari Undang-Undang No 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK) yang tercantum dalam Pasal 1 ayat 1, tetapi kepedulian pemerintah terhadap masyarakat Indonesia dalam hal ini adalah konsumen yang dengan jumlah kurang lebih 260 juta jiwa, belum dapat dirasakan.

Persoalan perlindungan konsumen sejatinya dapat dikatakan sebagai Hak Asasi Manusia, sehingga diharapkan perlu mencari instrumen yang kuat agar tidak ada diskriminasi antara konsumen dan pelaku usaha. Salah satu instrument tersebut yaitu regulasi yang cukup untuk memberikan perlindungan pada konsumen sehingga dapat memberikan kepercayaan terhadap transaksi barang dan/atau jasa.

Perlindungan konsumen bukan soal kerugian konsumen atau hukum bisnis semata, akan tetapi ada pada jantung perekonomian negara. Ya jelas, karena konsumsi rumah tangga menyumbang PDB terbesar, oleh sebab itu, kepercayaan terhadap transaksi menjadi sangat penting, lebih lagi pada era ekonomi digital.

Kepercayaan transaksi perdagangan Indonesia secara garis besar masih mempunyai resiko yang tinggi karena era digital yang dengan mudah dan cepat berkembang, kepercayaan terhadap transaksi tersebut mempengaruhi perkembangan ekonomi Indonesia.

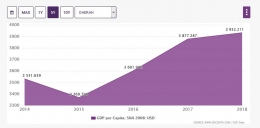

Tahun lalu, Badan Pusat Statistik (BPS) merilis data perekonomian Indonesia pada tahun 2018 yang tumbuh 5,17 %, bahwa Perekonomian Indonesia diukur dari Produk Domestik Bruto (PDB) dengan dasar harga berlaku mencapai Rp14.837,4 triliun dan PDB Perkapita mencapai Rp56,0 Juta atau US$3.932.

Dari sisi produksi, pertumbuhan tertinggi dicapai Lapangan Usaha Jasa Lainnya sebesar 8,99 %. Dari sisi pengeluaran, pertumbuhan tertinggi dicapai oleh Komponen Pengeluaran Konsumsi Lembaga Nonprofit yang melayani Rumah Tangga (PK-LNPRT) sebesar 9,08 %, sedangkan pengeluaran dari semua komponen menyumbang sebesar 10,79 %.

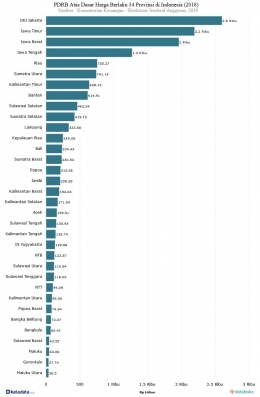

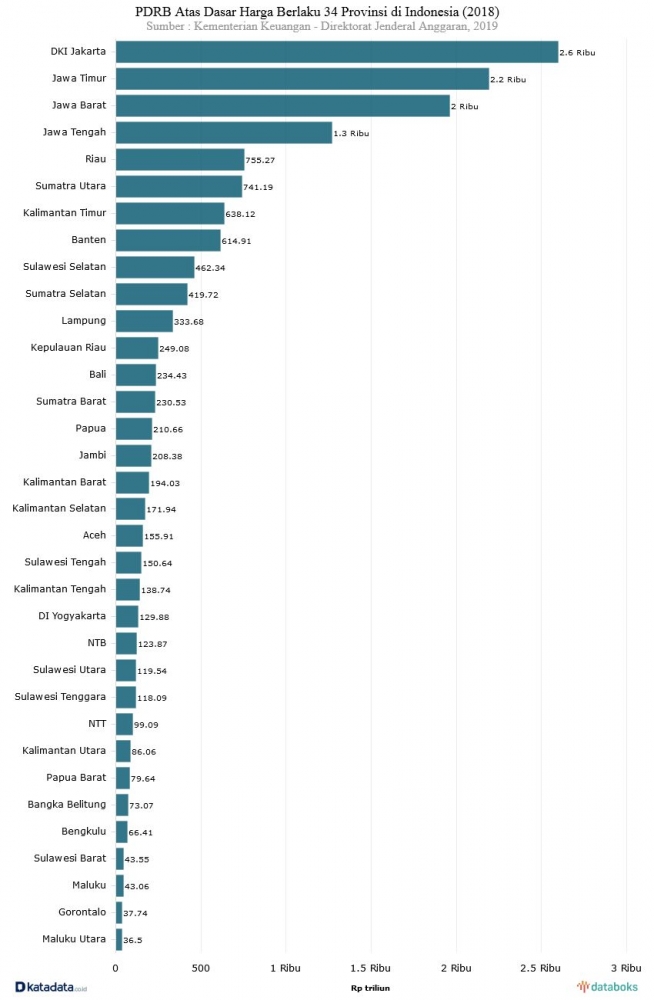

Ekonomi Indonesia triwulan IV-2018 dibanding triw ulan IV-2017 tumbuh 5,18 %. Dari sisi pengeluaran, disebabkan oleh komponen Ekspor Barang dan Jasa yang mengalami kontraksi 2,22 %. Struktur ekonomi Indonesia secara spasial tahun 2018 didominasi oleh kelompok provinsi di Pulau Jawa dan Pulau Sumatera.

Pulau Jawa memberikan kontribusi terbesar terhadap Produk Domestik Bruto (PDB), yakni sebesar 58,48 %, diikuti oleh Pulau Sumatera sebesar 21,58 %, dan Pulau Kalimantan 8,20 %.

Komitmen tersebut telah terjabar pada Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2020-2024 yang disusun oleh Bappenas yaitu bahwa pemerintah menetapkan target pertumbuhan ekonomi sekitar 5,4 persen - 6,17 persen, dengan catatan harus ada reformasi ekonomi, akan tetapi tanpa reformasi ekonomi sulit untuk di atas 5 persen, merasa penting untuk terus mendorong ekonomi dari sisi pasokan meskipun ketidakpastian global masih tinggi. Pasalnya, langkah ini merupakan kunci agar pertumbuhan lebih tinggi bisa dicapai pada tahun-tahun berikutnya.

Persoalan kedepan adalah meningkatkan perekonomian dan stabilitas terhadap perdagangan dalam negeri, agar dapat memenuhi target yang ingin dicapai, akan tetapi setelah mengalami rebound dari resesi global yang besar (2007-2009), laju pertumbuhan ekonomi di seluruh dunia menurun pada periode 2010-2014.

Yang paling menyebabkan kekuatiran adalah semakin menurunnya laju pertumbuhan perekonomian RRT. Negara dengan perekonomian terbesar kedua di dunia ini bertumbuh 6,7 persen pada basis year-on-year (y/y) pada tahun 2016, level terendah dalam 26 tahun terakhir. Menurunnya ekspansi perekonomian di RRT segera memberikan dampak pada Indonesia karena kedua negara adalah mitra dagang yang penting (RRT berkontribusi untuk hampir sepersepuluh dari total ekspor Indonesia).

Diperkirakan bahwa untuk setiap penurunan 1 % dari pertumbuhan PDB RRT, ekspansi perekonomian Indonesia berkurang 0,5 persen. Meskipun ekonomi China mengalami rebound dengan pertumbuhan ekonomi 6,9 persen (y/y) pada tahun 2017, laju pertumbuhan ekonomi negara ini diperkirakan akan mereda di tahun-tahun depan karena ekonomi China sedang mengalami beberapa perubahan struktural.

Kondisi Perlindungan Konsumen yang masih jauh dari harapan, baik pada level kebijakan dan regulasi, maupun pada implementasinya (substansi, struktur, dan culture hukum). Pendekatan terhadap perlindungan perlindungan adalah multi sektor dan perspektif, oleh sebab itu tidak dapat didekati hanya dari hukum bisnis akan tetapi melekat pada Hak Asasi Manusia.

Pengaruh ekonomi digital telah menjalar keberbagai pelosok pulau terjauh di indonesia, smartphone telah dibutuhkan semua masyarakat, sehingga lebih mudah pula mengakses berbagai konten atau aplikasi yang dibutuhkan juga, seperti berinteraksi di media sosial hingga berbelanja.

Ketergantungan pada ponsel pintar akan terus meningkat. Alasannya yang pertama, yaitu semakin banyak layanan berbasis aplikasi yang mengakomodir kebutuhan sehari-hari.

Tidak hanya untuk transportasi dan membeli makanan, layanan berbasis aplikasi juga semakin jamak dipakai untuk membayar tagihan rumah tangga dan pemenuhan kebutuhan anak. Alasan kedua, mayoritas konsumen di Indonesia masih menjadikan smartphone sebagai pencarian utama ketika berbelanja online.

Market Place

Keberadaan ekonomi digital terhadap e-commerce sangat mempengaruhi perilaku konsumen hingga sistem transaksi, Melihat data Lazada tentang perilaku konsumen, tingginya ketertarikan pada smartphone juga masih akan berlanjut pada tahun ini, terutama saat festival belanja musiman seperti Ramadan, Singles' Day, dan Harbolnas.

Jika mengamati interest over time pengguna internet dalam hal berbelanja online setahun belakangan, orang-orang juga mempertimbangkan kualitas ketika mencari barang yang diinginkan di internet. Mengacu pada Google Trends, kata kunci "bagus" memperlihatkan grafik peningkatan dalam periode gelaran festival belanja akhir tahun seperti 11.11 dan Harbolnas.

Pada 2014 penjualan e-commerce mencapai US$ 2,6 miliar atau 0,6 persen dari total transaksi retail. Padahal, e-commerce dapat membantu 56 juta UMKM yang selama ini menyumbang sekitar 55 persen PDB. Bandingkan dengan Tiongkok, yang pengguna e-commerce telah mencapai 30 persen dan menyumbang peningkatan PDB sebesar 22 persen.

Wajar saja jika Indonesia berambisi menjadi negara digital ekonomi terbesar di Asia Tenggara. Pemerintah menargetkan perdagangan e-commerce pada 2020 bisa mencapai US$ 130 miliar. Target itu bisa tercapai mengingat besarnya potensi pasar di Indonesia. Jumlah penduduk Indonesia yang mencapai 260 juta lebih merupakan pasar yang menggiurkan

Sementara itu, sistem transaksi yang kerap kali menjadi perhatian terhadap keandalan serta keamananya, belum lagi persaingan usaha antara aplikator yang mempunyai transaksi non tunai dan perbankan. Kemudahan yang ditawarkan menjadi persoalan dari aspek Regulasi dan Implementasi.

Kemudahan telah menjadi kebutuhan untuk masyarakat indonesia, terkadang dari kemudahan aplikasi tersebut, masyarakat diharuskan mengakses berbagai hal demi kebutuhan aplikator dalam menghasilkan kumpulan data, sedangkan data yang dipakai tersebut adalah hal yang mempengaruhi prinsip-prinsip perlindungan konsumen.

Kebijakan dan Regulasi yang Mendukung E-Commerce

Undang-Undang No 7 Tahun 2014 Tentang Perdagangan (UU Perdagangan) dan UU No 8 tahun 1999 tentang Perlindungan Konsumen (UUPK) merupakan acuan bagi setiap pelaku usaha dalam melakukan transaksi perdagangan, baik perdagangan konvensional maupun perdagangan melalui online atau e-commerce.

Dalam UU Perdagangan, diatur mengenai sistem perdagangan elektronik dengan ketentuan bahwa setiap orang atau badan usaha yang memperdagangkan barang atau jasa wajib menyediakan data dan informasi secara lengkap dan benar. E-commerce diatur dalam UU Perdagangan Bab VIII mengenai Perdagangan Melalui Sistem Elektronik pada pasal 65 dan 66. Sementara untuk ketentuan lebih lanjut akan diatur dalam Peraturan Pemerintah yang hingga saat ini masih didorong penyelesaiannya.

UU Perlindungan konsumen merupakan pedoman pelaku usaha dan konsumen dapat menjalankan usahanya secara fair dan tidak merugikan konsumen. Perlindungan konsmen dalam era digital e-commerce ini menjadi hal yang penting dan dibutuhkan, ketika penjual dan pembeli hanya bermodalkan asas kepercayaan dalam melakukan transaksi perdagangan elektronik, jangan sampai perdagangan elektronik dijadikan alat bagi orang-orang yang tidak bertanggung jawab dalam memasarkan produknya

Dalam konteks transaksi e-commerce, aspek hukum perlindungan konsumen yang berkaitan langsung dengan konsumen adalah yang mengenai aspek perbuatan yang dilarang bagi pelaku usaha dan tanggung jawab pelaku usaha. Aspek perbuatan yang dilarang bagi pelaku usaha dalam UU Perlindungan Konsumen diatur dalam Pasal 8 sampai dengan Pasal 17.

Aspek ini dapat diberlakukan apabila dapat dibuktikan bahwa barang dan/jasa yang diperdagangkan melalui e-commerce melanggar ketentuan ini. Selanjutnya terkait dengan hal ini pula tentang dilarangnya iklan yang menyesatkan konsumen maupun yang mengelabui, seolah-olah barang dan/atau jasa yang ditawarkan mempunyai kondisi yang baik namun pada kenyataannya adalah tidak.

Aspek tanggung jawab pelaku usaha dalam UU Perlindungan Konsumen diatur dalam Pasal 19 sampai dengan Pasal 28. Aspek ini berlaku pada saat pelaku usaha melakukan perbuatan yang menyebabkan kerugian bagi konsumen.

Kerugian ini dapat berupa kerusakan, pencemaran barang dan/atau jasa yang diperdagangkan oleh pelaku usaha. Aspek tanggung jawab ini tidak hanya berlaku bagi pelaku usaha dalam memproduksi barang dan/atau jasa, namun juga bagi pelaku usaha periklanan serta importir barang atau penyedia pelaku jasa asing.

Aspek hukum perlindungan konsumen di atas akan berlaku apabila diantara pelaku usaha dan konsumen berada dalam satu wilayah yurisdiksi yang sama yaitu yurisdiksi Indonesia. Masalah akan timbul apabila antara pelaku usaha dan konsumen memiliki yurisdiksi yang berbeda pada pelaku usaha yang berada diluar wilayah Indonesia, sebenarnya tergantung kepada perjanjian antara para pihak yang telah disepakati sebelumnya.

Biasanya dalam kontrak akan dimuat klausula choice a law (pilihan hukum), namun dari beberapa yang ada dilapangan, seperti halnya amazon.com, dalam klausula condition of use yang diterbitkannya, amazon.com menegaskan bahwa untuk setiap transaksi yang dijalankannya berlaku The Law of State of Washington sebagai pilihan hukumnya.

UU Perlindungan Konsumen belum secara jauh mengatur tentang hal tersebut, dan apabila suatu ketika terjadi suatu sengketa maka instrumen hukum yang tepat digunakan adalah menggunakan hukum perdata internasional, seperti perjanjian dan yurisprudensi.

Prinsip utama transaksi secara online di Indonesia masih lebih mengedepankan aspek kepercayaan atau "Trust" terhadap penjual maupun pembeli. Prinsip keamanan infrastruktur transaksi secara online seperti jaminan atas kebenaran identitas penjual/pembeli, jaminan keamanan jalur pembayaran (payment gateway), jaminan keamanan dan keandalan website e-commerce belum menjadi perhatian utama bagi penjual maupun pembeli, terlebih pada transaksi berskala kecil sampai medium dengan nilai nominal transaksi yang tidak terlalu besar (misalnya transaksi jual beli melalui jejaring sosial, komunitas online, toko online, maupun blog).

Adanya payung hukum yang jelas terkait perlindungan konsumen dan kesadaran masyarakat terhadap product awarnesss diharapkan dapat mengurangi atau meminimalisir resiko terjadinya praktek perdagangan yang curang yang dapat melindungi konsumen, terutama konsumen e-commerce

UU Perdagangan yang berlaku untuk skala internasional. Maksudnya adalah seluruh transaksi elektronik yang dilakukan pelaku usaha dalam negeri dan luar negeri, yang menjadikan Indonesia sebagai pasar wajib mematuhi aturan e-commerce yang ada di dalam UU Perdagangan dan peraturan pelaksanaannya.

Dalam pasal 65 UU Perdagangan ini mewajibkan pelaku usaha e-commerce untuk menyediakan data dan/atau informasi secara lengkap dan benar sehingga akan memudahkan untuk menelusuri legalitasnya. Hal ini sangat baik dalam segi perlindungan konsumen namun, implementasi dari ketentuan ini akan sulit terwujud jika aturan pelaksananya tidak segera diterbitkan oleh pemerintah, karena e-commerce itu sendiri sangat kompleks dan terjadi di lintas negara.

Saat ini, Kementerian Perdagangan (Kemendag) bersama stakeholder terkait sedang menyusun peraturan pelaksana berupa Rancangan Peraturan Pemerintah yang relevan terkait dengan perdagangan e-commerce sebagai implementasi dari amanat pasal 66 UU Perdagangan. Hal ini merupakan upaya dari komitmen untuk melindungi konsumen, terhadap pengelolaan perdagangan transaksi elektronik.

Undang-undang Perdagangan mencoba untuk merumuskan sebuah kebijakan untuk mengatur perdagangan, baik itu perdagangan dalam negeri maupun luar negeri melalui sebuah kebijakan dan pengendalian.kebijakan dan pengendalian yang dimaksud adalah terkait dengan:

- Peningkatan efisiensi dan efektivitas Distribusi;

- Peningkatan iklim usaha dan kepastian berusaha;

- Pengintegrasian dan perluasan pasar dalam negeri;

- Peningkatan akses Pasar bagi Produk Dalam Negeri; dan

- Perlindungan konsumen

Isu yang penting dari perdagangan e-commerce dalam UU Perdagangan ini adalah bagaimana UU ini dapat melindungi pelaku usaha mikro yang baru berkembang tanpa mengenyampingkan perlindungan konsumen.

Penguatan perlindungan konsumen dalam perdagangan e-commerce adalah aspek yang sangat penting. Penguatan tidak cukup hanya sebatas pengaturan regulasi, diperlukan penguatan dalam bentuk mekanisme kelembagaan yang meningkatkan signifikansi dan kepercayaan (kredibilitas) dari lembagalembaga terkait yang memiliki kewenangan untuk melindungi kedua belah pihak (pelaku usaha dan konsumen) dari praktik penipuan dan penyalahgunaan media internet.

Pemerintah sebagai regulator dalam pengembangan iklim e-commerce menyiapkan kebijakan dan regulasi yang mendukung pelaksanaan transaksi elektronik pada e-commerce, seperti Undang-Undang Republik Indonesia No. 11 Tahun 2008 Tentang Informasi danTransaksi Elektronik (ITE), dan Peraturan Pemerintah Republik Indonesia No. 82 Tahun 2012 Tentang Penyelenggaraan Sistem dan Transaksi Elektronik (PSTE).

Akan tetapi tetap saja penyelesaian terhadap persoalan konsumen belum dapat diselesaikan, ini disebabkan karena banyaknya peraturan perundang-undangan yang tidak sejalan dengan semangat perlindungan konsumen.

Sebagaimana dijelaskan sebelumnya pangsa pasar e-commerce Indonesia merupakan tertinggi di ASEAN dan diperkirakan akan tumbuh sekitar US$ 25-30 miliar, sehingga sangat diperlukan adanya payung hukum yang secara konkrit untuk melindungi konsumen dan memberikan suasana persaingan usaha yang sehat dan bertanggung jawab.

Transportasi Berbasis Aplikasi

GoJek yang kini beroperasi di 25 kota besar di Indonesia juga merambah luar Jawa. Kota tersebut adalah Medan, Batam, Palembang, Pekanbaru, Jambi, Padang, Bandar Lampung, Balikpapan, Samarinda, Pontianak, Banjarmasin, Manado, Makassar, Denpasar, Mataram. Hadirnya GoJek membawa kontribusi ekonomi di kota tersebut, seperti mengurangi pengangguran hingga menambah keuntungan bisnis kuliner melalui layanan Go Food.

Dengan adanya layanan pembayaran GoPay, masyarakat bisa memanfaatkan berbagai layanan mulai dari transfer, tarik tunai melalui rekening bank, pembayaran transaksi GoJek (lebih dari 50 persen melalui GoPay) hingga pembelian pulsa (Go-Pulsa). Masyarakat pun kini mulai terbiasa melakukan transaksi non tunai melalui layanan fintech GoPay.

Untuk kelancaran layanan, GoJek juga bermitra dengan 17 bank dan dua jaringan ATM nasional. Kehadiran GoPay dianggap mendorong tumbuhnya pembayaran digital. GoPay bahkan mendapat penghargaan dari Bank Indonesia karena menjadi perusahaan yang mendukung gerakan nasional non tunai. Lebih dari 300.000 mitra driver GoJek menjadi agen inklusi keuangan yang mempromosikan pembayaran non-tunai termasuk di luar Jawa

Regulasi mengenai e-commerce, Fintech, maupun Transportasi berbasis aplikasi pada prinsipnya adalah sama dengan sistem konvensional akan tetapi perlu digaris bawahi yaitu sistem transaksi sejak awal dan setelah perlu ditekankan.

Berkaitan dengan pengaturan pelaku usaha pada market place, Fintech dan Transportasi Berbasis aplikasi secara garis besar telah diatur pada PP 82/2012 tentang Penyelenggaraan Sistem Transaksi Elektronik. Persoalan hukum yang terjadi dalam kurum waktu 5 tahun terakhir sangat menarik, Transaksi antara konsumen dan pelaku usaha.

Fintech

Besarnya kebutuhan pembiayaan dengan kemudahan tanpa jaminan membuat fintech menjadi pilihan masyarakat. Fintech kini mulai merambah pasar luar Jawa seiring tingginya potensi bisnis dan animo masyarakat di daerah. UangTeman misalnya sudah dapat diakses di Bali, Makassar, Palembang, Lampung dan Jambi. Fintech yang melayani pinjaman online ini menargetkan beroperasi di 15 wilayah atau kota baru pada penghujung 2017. Perusahaan itu mengincar penyaluran pinjaman Rp 100 miliar sepanjang tahun ini.

Laporan Indonesia Fintech Report 2016 yang dipublikasikan DailySocial, menyebutkan bahwa, sebanyak 49 juta UKM belum bankable, sehingga ada potensi Rp 989 triliun gap financing yang bisa digarap. Selain itu peer-to-peer (P2P) lending masih di bawah Rp 150 miliar. P2P lending merupakan sistem (platform) yang mempertemukan pemberi kreditor dengan debitor.

Dalam praktik fintech, kegiatan pinjam meminjam di P2P dilakukan secara online, tanpa tatap muka. Selain itu, untuk mendapatkan pinjaman, debitor tidak perlu menjaminkan apapun. Masih kecilnya pangsa kredit di perbankan terhadap PDB, juga menunjukkan potensi pasar yang besar yang bisa digarap oleh fintech melalui melalui P2P lending, tanpa harus menggerus pangsa pasar bank.

Perkembangan fintech pun mendorong perubahan di industri keuangan, dari sistem tradisional yang dipenuhi perbankan (bank driven) menjadi teknologi finansial (consumer driven), ini memungkinkan lebih banyak pemain yang muncul di sektor keuangan.

Fintech memiliki teknologi dan inovasi untuk menjangkau nasabah yang tidak dapat mengakses sistem perbankan tradisional. Fintech juga lebih efisien karena mampu menekan biaya operasional sehingga bisa memberikan fasilitas pinjaman lebih murah.

Meningkatnya penetrasi internet ikut memberikan kontribusi pertumbuhan fintech. Terbukti banyaknya startup fintech yang tumbuh di Indonesia. Menurut Asosiasi Fintech Indonesia, dari 140 pemain fintech, 43 persen berfokus pada sektor pembayaran.

Pengaturan Fintech Belum Siap Diterapkan

Kebutuhan terhadap financial masyarakat terbantu dari adanya kemudahan yang ditawarkan oleh startup fintech, dan pemerintah mendukung hal tersebut dari segi regulasi yang dikeluarkan melalui PBI No.19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial, Bank Indonesia mengatur mengenai kewajiban pendaftaran di Bank Indonesia bagi Penyelenggara Teknologi Finansial yang melakukan kegiatan sistem pembayaran.

Kewajiban pendaftaran tersebut dikecualikan bagi Penyelenggara Jasa Sistem Pembayaran yang telah memperoleh izin dari Bank Indonesia dan bagi Penyelenggara Teknologi Finansial yang berada dibawah kewenangan otoritas lain.

Guna mendukung perkembangan dan inovasi Teknologi Finansial, Bank Indonesia memberikan ruang bagi Penyelenggara Teknologi Finansial untuk melakukan uji coba produk, layanan, teknologi, dan/atau model bisnisnya di Bank Indonesia melalui Regulatory Sandbox. Peraturan Anggota Dewan Gubenur (PADG) No. 19/14/PADG/2017 tentang Ruang Uji Coba Terbatas (Regulatory Sandbox) teknologi Financial tentang cara pendaftaran penyampaian informasi dan pemantauan penyelenggaraan teknologi finansial, termasuk proses uji coba dalam Regulatory Sandbox.

Sementara itu, ada pula Peraturan Otoritas Jasa Keuangan (POJK) nomor 77/Pojk.01/2016 tentang layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, bahwa POJK tersebut bertujuan untuk membuat Pelaku usaha Jasa Keuangan qualified, perlindungan memastikan pengamanan data berjalan dengan baik lewat regulasi yang dikeluarkan OJK serta mendatabase fintech yang beroperasi di Indonesia.

Akan tetapi dari adanya POJK tersebut menjadikan boomerang terhadap implementasi dari adanya penyelenggaraan Fintech yang telah banyak merugikan hak-hak konsumen.

Dalam praktiknya pelaksanaan fintech belum sepenuhnya sesuai dengan POJK dimana salah satu perusahaan fintech masih menyimpang dari aturan yang ada. Mekanisme penggunaan aplikasi yang menciptakan akses data yang terlalu luas bagi penyedia aplikasi dan penggunaannya yang tidak terbatas, dapat mengancam kerahasiaan pribadi.

Perlindungan Data Pribadi

Jumlah Penduduk Indonesia 2019 Mencapai 267 Juta Jiwa, dan Indonesia merupakan pasar terbesar e-commerce di Asia Tenggara. Namun persoalan data pribadi menjadi penting saat ini karena banyak terjadi fraud, dan pendistribusian data pribadi tanpa persetujuan terlebih dahulu. Selain itu regulasi dan kebijakan mengenai khususnya data pribadi belum cukup untuk melindungi konsumen indonesia dari keamanan dan keselamatan.

Pengaturan mengenai hal ini masih termuat terpisah di beberapa peraturan perundang-undangan dan hanya mencerminkan aspek perlindungan data pribadi secara umum.

Adapun peraturan perundangan tersebut antara lain; Undang-Undang Nomor 7 Tahun 1971 tentang Ketentuan-Ketentuan Pokok Kearsipan, Undang-Undang Nomor 8 Tahun 1997 tentang Dokumen Perusahaan, Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Undang-Undang Nomor 36 Tahun 2009 tentang Kesehatan, Undang-Undang Nomor 36 Tahun 1999 tentang Telekomunikasi, dan Undang-Undang Nomor 23 Tahun 2006 tentang Administrasi Kependudukan ("UU Adminduk").

Mengenai data pribadi yang berkaitan langsung dengan data elektronik. Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik ("UU ITE") menjadikan referensi utama untuk menjawab persoalan seputar perlindungan informasi/data pribadi di internet.

Era Ekonomi Digital Mewajibkan Kehadiran Perlindungan Data Pribadi

UU ITE memang belum memuat aturan perlindungan data pribadi secara khusus. Tetapi, secara implisit UU ini mengatur pemahaman baru mengenai perlindungan terhadap keberadaan suatu data atau informasi elektronik baik yang bersifat umum maupun pribadi.

Sedangkan, hal yang berkaitan dengan penjabaran tentang data elektronik pribadi, UU ITE mengamanatkannya lagi dalam Peraturan Pemerintah Nomor 82 Tahun 2012 tentang Penyelenggaraan Sistem dan Transaksi Elektronik ("PP PSTE").

Perlindungan data pribadi dalam sebuah sistem elektronik dalam UU ITE meliputi perlindungan dari penggunaan tanpa izin, perlindungan oleh penyelenggara sistem elektronik, dan perlindungan dari akses dan interferensi ilegal.

Terkait perlindungan data pribadi dari penggunaan tanpa izin, Pasal 26 UU ITE mensyaratkan bahwa penggunaan setiap data pribadi dalam sebuah media elektronik harus mendapat persetujuan pemilik data bersangkutan.

Dalam penjelasannya, Pasal 26 UU ITE menyatakan bahwa data pribadi merupakan salah satu bagian dari hak pribadi seseorang. Sedangkan, definisi data pribadi dapat dilihat dalam Pasal 1 PP PSTE yaitu data perorangan tertentu yang disimpan, dirawat, dan dijaga kebenaran serta dilindungi kerahasiaan.

Persetujuan sebagaimana dimaksud pada klausula baku ekonomi digital atas e-commerce, transportasi berbasis aplikasi dan fintech dalam UU ITE tidak hanya tentang pernyataan "yes" atau "no" dalam perintah (command) "single click" maupun "double click", melainkan harus juga didasari atas kesadaran seseorang dalam memberikan persetujuan terhadap penggunaan atau pemanfaatan data pribadi sesuai dengan tujuan atau kepentingan yang disampaikan pada saat perolehan data.

Definisi data pribadi sebagaimana pasal 26 UU ITE menurut kami belum cukup menjelaskan apa saja yang termasuk data perorangan. Oleh sebab itu, masih diperlukan referensi yang dimaksud data pribadi dalam peraturan perundangan lain. Sebagai contoh, Pasal 84 UU Adminduk menjelaskan data pribadi penduduk yang harus dilindungi meliputi:

- Nomor KK (Kartu Keluarga);

- NIK (Nomor Induk Kependudukan);

- tanggal/bulan/tahun lahir;

- keterangan tentang kecacatan fisik dan/atau mental;

- NIK ibu kandung;

- NIK ayah; dan

- Beberapa isi catatan Peristiwa Penting.

Bahwa setiap informasi pribadi yang berisi Nomor KK, NIK (nomor KTP), tanggal/bulan/tahun lahir, keterangan tentang kecacatan fisik dan/atau mental, NIK ibu kandung, NIK ayah, dan beberapa isi catatan Peristiwa Penting yang ada dalam internet sebagaimana pasal 84 UU Adminduk merupakan bagian dari sebuah data pribadi yang wajib dilindungi.

Selain itu, terkait perlindungan data pribadi oleh PSE, Pasal 15 ayat (2) PP PSTE mengatur bahwa dalam hal penyelenggara sistem elektronik mengalami kegagalan dalam menjaga data pribadi yang dikelola, maka PSE diwajibkan untuk menyampaikan pemberitahuan tertulis kepada pemilik data pribadi.

Data pribadi dibutuhkan oleh aplikator sebagai kumpulan data-data dari pengguna aplikasi, peruntukan data pribadi yang berada pada ekonomi digital sangat berharga dan bahkan dapat menjadi prestasi.

Indicator starup adalah adanya jumlah data pribadi dari pengguna aplikasi starup tersebut, sehingga data pribadi tersebut dapat dikelola untuk kebutuhan yang memberi keuntungan aplikator, jumlah ini tidak dapat dibilang main-main, contoh di atas telah menggambarkan bahwa bagaimana investasi besar yang masuk dari empat perusahaan aplikasi, dan semakin berkembang dengan mengelola data pribadi dari pengguna aplikasi tersebut.

Implementasi penyelenggaraan perlindungan konsumen pada sektor prioritas di era ekonomi digital yang mempengaruhi PDB Indonesia hingga Distribusi Pendapatan yang tidak setara.

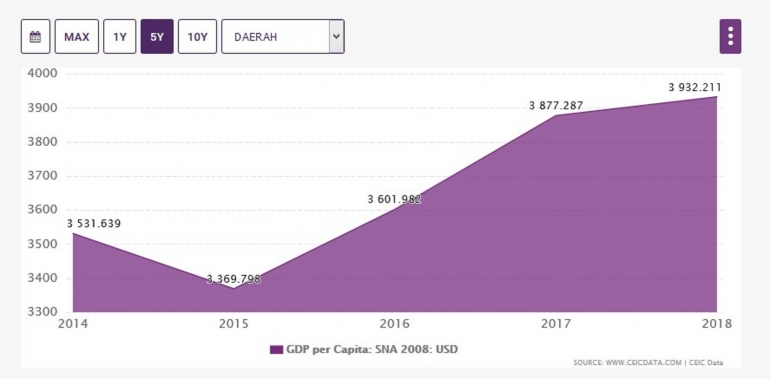

PDB per kapita Indonesia telah naik tajam selama satu dekade terakhir (walau sempat kena perlambatan pertumbuhan di antara 2011 dan 2015). Meskipun begitu, bisa dipertanyakan apakah PDB per kapita adalah alat ukur yang layak untuk Indonesia karena penduduk Indonesia memiliki karekteristik ketidaksetaraan yang tinggi dalam hal distribusi pendapatan.

Dengan kata lain, ada kesenjangan antara statistik dan kenyataan karena kekayaan 43.000 orang terkaya di Indonesia (yang mewakili hanya 0,02% dari total penduduk Indonesia) setara dengan 25% PDB Indonesia. Kekayaan 40 orang terkaya di Indonesia setara dengan 10,3% PDB (yang merupakan jumlah yang sama dengan kombinasi harta milik 60 juta orang termiskin di Indonesia).

Angka-angka ini mengindikasikan konsentrasi kekayaan yang besar untuk kelompok elit yang kecil. Terlebih lagi, kesenjangan distribusi pendapatan ini diperkirakan akan meningkat di masa mendatang.

PDB per kapita Indonesia telah meningkat secara cepat pada tahun 2000-an dan setelahnya. Pada awalnya, Bank Dunia memproyeksikan Indonesia akan mencapai tingkat 3.000 dollar AS (per kapita) pada tahun 2020 namun negara ini telah mencapai level ini satu dekade lebih awal.

Mencapai level PDB per kapita sebesar 3.000 dollar AS dianggap sebagai langkah yang penting sebab hal ini seharusnya menyebabkan percepatan pengembangan di sejumlah sektor (seperti retail, otomotif, properti) karena permintaan konsumen yang meningkat, dan karenanya menjadi katalis pertumbuhan ekonomi.

Melalui sejumlah rencana pembangunan Pemerintah, Pemerintah Indonesia bertujuan untuk meningkatkan angka ini menjadi sekitar 14.250 - 15.500 dollar AS pada tahun 2025. Namun, tetap diragukan apakah target ambisius ini akan dapat direalisasikan, apalagi - seperti yang disebutkan di atas - indikator ini tidak merefleksikan distribusi (setara) dari pendapatan atau kekayaan dalam masyarakat Indonesia.

Dibutuhkan kebijakan Pemerintah yang efektif yaitu memberikan kepastian terhadap kepercayaan pada transaksi perdagangan dan kepastian hukum pada transaksi era digital.

Indonesia telah lama membuntuti rival regionalnya yang lebih besar, Cina dan India, dalam hal ukuran pasar e-commerce dan kecanggihan. Tetapi setelah bertahun-tahun menonton perusahaan internasional dan lokal bersaing dalam keduanya pasar yang lebih besar, Indonesia sekarang sedang menikmati beberapa sorotan global yaitu Investasi internasional ke pasar memukul tertinggi sepanjang masa sebagai array joki raksasa internet global untuk posisi di dunia negara terpadat keempat.

Kondisi lokal yang kompleks sering kali menghasilkan Indonesia diprioritaskan oleh perusahaan global untuk mengakses pasar Asia, khususnya yang diberikan ukuran dan kemudahan komparatif dalam menjual produk Cina.

Tiga perusahaan online yang mendasari pertumbuhan transaksi online di Indonesia adalah raksasa e-commerce lokal seperti Lazada, Tokopedia dan Bukalapak yang menyediakan bisnis dengan platform untuk menyiapkan online etalase, menerima transaksi. Meskipun mencatat pertumbuhan tahun-ke-tahun yang signifikan 60-70 % sejak 2014, Pasar e-commerce indonesia masih relatif kecil (US $ 8 miliar) dibandingkan dengan Cina, yaitu dengan penjualan US $ 692 miliar.

Pada 2016, penjualan e-commerce sebagai persentase dari total tahunan penjualan ritel berjumlah 1,6 %, dibandingkan dengan 13 % di Tiongkok. Persentase ini menunjukkan masih ada ruang untuk pertumbuhan di pasar e-commerce Indonesia, yang kemungkinan akan dipimpin oleh transformasi yang sedang berlangsung industri melalui investasi tingkat tinggi dan konsolidasi industri.

Evolusi super cepat: Empat perushaan dari berkembangnya e-commerce Indonesia selama lima tahun terakhir telah terutama didorong oleh empat perubahan struktural di industri, yaitu :

- Peningkatan penetrasi smartphone dimungkinkan oleh ketersediaan perangkat berbiaya rendah.

- Perusahaan kelas menengah yang baru muncul dengan porsi yang lebih besar .

- Setidaknya US $ 2.5 miliar investasi asing langsung pada platform e-commerce indoensia oleh perusahaan-perusahaan Cina dan Barat, secara khusus melalui usaha patungan atau mitra yang signifikan hubungan, misalnya, Lazada-Alibaba, Go-Jek-Tencent- Kohlberg Kravis Roberts & Co (KKR), Tokopedia-Alibaba dan Shopee-Sea (sebelumnya Garena).

- Evolusi yang semakin cepat pada infrastruktur pembayaran yang memungkinkan pelanggan tanpa mempunyai rekening bank (konsumen yang tidak memiliki rekening bank) untuk membuat pembelian online.

Kondisi dan fenomena tersebut, termasuk ekonomi digital bila tidak terkelola dengan sebaik-baiknya akan mengakibatkan terganggunya keseimbangan pasar karena dirugikannya hak-hak konsumen.

Permasalahan konsumen di era ekonomi digital berdimensi sangat luas meliputi aspek yang berkaitan satu sama lain, seperti kesehatan, teknologi, industri, lingkungan sosial dan fisik, ekonomi, budaya, kebijakan, hukum, dan sebagainya. Dengan kompleksitas permasalahan konsumen tersebut, dibutuhkan paradigma terintegrasi dan Affirmative action, agar diperoleh pemahaman perlindungan konsumen yang solid dan menyeluruh.

Perlindungan konsumen yang semakin hari semakin kehilangan roh dan filosofinya, sehingga konsep perlindungan konsumen terasa sangat sempit, walaupun telah dikeluarkan Peraturan Presiden No. 50 Tahun 2017 tentang Strategi Nasional Perlindungan Konsumen (Stranas PK) pedoman bagi Kementerian/Lembaga, mengenai sektor prioritas Perlindungan Konsumen (PK) dan instruksi Presiden no. 2 tahun 2019 tentang aksi perlindungan konsumen yang diharapkan untuk dapat melindungi konsumen secara aktif baik di konsumen berada di kota maupun di daerah.

Namun resiko masih tetap sama pada era ekonomi digital saat ini, apakah diperlukan adanya pengaturan perlindungan konsumen bagi penyusunan dan penyempurnaan regulasi yang memadai dan dapat berkredibilitas dalam upaya Perlindungan Konsumen. Sehingga diperlukan adanya rekonstruksi kembali mengenai pemikirian alternatif lain, karena yang mengurusi perlindungan konsumen tidak hanya Kementerian Perdagangan, melainkan hampir semua lembaga mempunyai perlindungan konsumen (multi sektor).

Akses pemulihan hak konsumen dalam penegakan hukum di era ekonomi digital

Pemerintah pun menyadari bahwa diperlukan undang-undang serta peraturan-peraturan disegala sektor yang berkaitan dengan berpindahnya barang dan jasa dari pengusaha ke konsumen. Selain itu, pemerintah juga bertugas untuk mengawasi berjalannya peraturan serta undang-undang tersebut dengan baik. Pemerintah perlu segera merespon tuntutan atas kondisi perlindungan konsumen yang semakin kompleks tersebut melalui regulasi yang memadai.

Undang-Undang No.8/1999 tentang Perlindungan Konsumen yang diharapkan mampu memberikan perlindungan konsumen belum berfungsi secara optimal. Pemerintah selaku penentu kebijakan, perumus, pelaksana sekaligus pengawas atas jalannya peraturan yang telah dibuat sepertinya masih kurang serius dalam menjalankan kewajibannya. Perlu disadari oleh konsumen, akan menjadi kompleks apabila transaksi yang dilakukan melibatkan pedagang yang berada diluar negara dan lembaga keuangan yang terlibatpun tidak ada di Indonesia.

Kondisi ini direspon melalui perubahan undang-undang yang dapat melindungi kepentingan konsumen secara integratif dan komprehensif serta dapat diterapkan secara efektif di masyarakat dengan mengatisipasi perkembangan transaksi yang semakin meluas dan menembus batas antar negara.

Piranti hukum yang melindungi konsumen tidak dimaksudkan untuk mematikan usaha para pelaku usaha, tetapi justru sebaliknya perlindungan konsumen dapat mendorong iklim berusaha yang sehat yang mendorong lahirnya perusahaan yang tangguh dalam menghadapi persaingan melalui penyediaan barang dan/atau jasa yang berkualitas.

Sejalan dengan Strategi Nasional Perlindungan Konsumen (Stranas PK), terdapat sembilan sektor prioritas yang perlu diberikan perlindungan, yaitu perumahan, listrik dan gas, obat dan pangan, e-Commerce, jasa keuangan, telekomunikasi, transportasi, layanan kesehatan dan barang elektronik, telematika dan kendaraan bermotor.

Sementara dalam kontruksi kelembagaan, apabila terjadi sengketa antara pelaku usaha dan konsumen dapat diselesaikan di dalam dan di luar pengadilan. Di luar pengadilan dapat dilakukan di BPSK atau pada Small Claim Court (SCC). BPKN mengkritisi kebijakan pemerintah terkait dengan perlindungan konsumen dengan output saran dan pertimbangan kepada pemerintah.

Seiring dengan semakin tingginya pemanfaatan fintech (financial technology) oleh konsumen termasuk konsumen mancanegara di indonesia, lalu lintas data elektronik transaksi perlu segera memperoleh pengaturan yang memadai. Konsumen memerlukan perlindungan secara lebih luas dan komprehensif terkait dengan adanya transaksi-transaksi yang dilakukan secara online serta akses terhadap pemulihan hak konsumen.

Lebih luas lagi adalah bahwa dalam ekonomi digital, perlindungan konsumen bukan semata-mata hanya sebatas pada e-commerce. Kemasa depan, hal yang terkait dengan ekonomi digital adalah terkait dengan perpaduan Big data, Connectivity, dan Artificial Intelligent.

Terkait dengan perwujudan perlindungan konsumen di era digital, maka perlu sebuah perwujudan integritas perlindungan konsumen secara komprehensif. Integritas Perlindungan Konsumen hanya dapat terwujud bila RUU Perlindungan Konsumen disusun mampu mengakomodir sebesar- dinamika transaksi, secara berkeadilan dan kontruktif, termasuk dinamika transaksi berbasis ekonomi digital.

Selama ini, justru lembaga non-pemerintah yang terkristalisasi membentuk kesadaran dalam perlindungan konsumen. Hal ini sebagai respon atas maraknya permasalahan perlindungan konsumen yang tidak terkanalisasi secara baik. Pemerintah hendaknya mendorong peran lembaga ini dan melibatkan dalam mewujudkan perlindungan konsumen secara komprehensif dalam tataran regulasi maupun tataran praktis.

Integritas Perlindungan Konsumen hanya dapat terwujud bila RUU Perlindungan Konsumen disusun mampu mengakomodir sebesar- dinamika transaksi, secara berkeadilan dan kontruktif, termasuk dinamika transaksi berbasis ekonomi digital. Beberapa hal yang terkait dengan perlindungan konsumen dan pemulihan hak konsumen selain undang-undang perlindungan konsumen, diantaranya adalah Sisterm Transaksi Elektronik, TPMSE (Transaksi Melalui Sisterm Transaksi Elektronik), PDP (Perlindungan Data Pribadi), Pengaturan dan implementasi 12 agenda Fintech IMF/World Bank Bali dan juga diperlukan Kebijakan Roadmap e-Commerce.

Selain itu, dalam UN Guidelines for Consumer Protection terdapat prinsip-prinsip praktik bisnis yang baik yaitu prinsip-prinsip yang menetapkan standar dalam melakukan aktivitas komersial online dan offline dengan konsumen adalah sebagai berikut; (1) Perlakuan Adil dan Setara; (2) Perilaku Komersial; (3) Kepastian Informasi dan Transparansi; (4) Pendidikan dan Peningkatan Kesadaran; (5) Perlindungan Privasi; (6) Pengaduan Konsumen dan Penyelesaian Sengketa.

Pada point 6, Pemerintah masih setengah hati jika disudutkan dengan penyelesaian sengketa, konsumen dalam kondisi yang mandiri jika pada fase penyelesaian, padahal dalam UUPK pada pasal 1 ayat 1, disebutkan bahwa "Perlindungan konsumen adalah segala upaya yang menjamin adanya kepastian hukum untuk memberi perlindungan kepada konsumen". Sementara pemerintah tidak memprioritaskan perlindungan konsumen, hal ini didasari oleh UU No 23 Tahun 2014 tentang Pemerintahan Daerah (UU Pemda), yang menyebutkan bahwa urusan perlindungan konsumen merupakan urusan konkuren di pemerintah tingkat I (Provinsi).

Perlu ada rekonstruksi kembali mengenai pemikirian alternatif lain, karena yang mengurusi perlindungan konsumen tidak hanya kementerian perdagangan, melainkan hampir semua lembaga mempunyai perlindungan konsumen, oleh sebab itu harus ada satu lembaga yang besar dan kuat untuk mengurusi perlindungan konsumen.

Tantangan perlindungan konsumen saat ini dan ke depan semakin menuntut kehadiran Negara secara SistemikTantangan Perlindungan Konsumen Bergerak cepat, dinamis, menyentuh berbagai

aspek pengelolaan dan pengaturan. Hal ini menuntut pengaturan atas aspek-aspek yang multifaset dan across the board. Secara keseluruhan Perlindungan Konsumen bukan lah isu sektoral lagi, dalam kondisi seperti ini, Pendekatan sektoral dan kewilayahan tiada lagi memadai/

Pengaturan perlindungan konsumen saat ini cenderung gagap ketika harus menyikapi berbagai insiden perlindungan konsumen di era digital. Pendekatan lintas sektoral dan kewilayahan jelas tidak lagi memadai dalam melindungi kepentingan konsumen.

Menurut Edib Muslim, Paradigma Kehadiran "Negara Hadir" Dalam Perlindungan Konsumen adalah Kehadiran Negara menjaga Integritas Perlindungan Konsumen adalah Modal utama kepercayaan pasar (market confidence) untuk bertransaksi.

- Keniscayaan Tantangan PK. Indonesia, negara pasar terbuka, dimana kompleksitas PK merupakan keniscayaan;

- Paradigma Ekosistemik. Kompleksitas PK saat ini dan ke depan tidak lagi dapat diamankan secara sektoral dan kewilayahan semata, harus menyeluruh;

- Mind Set Berorientasi Tujuan. Diperlukan mind set ekosistemik, berorientasi pada pencapaian tujuan dan sasaran PK. Bukan bergulat pada langkah mengatasi masalah;

- Mewujudkan Integritas PK. Pengelolaan PK mengedepankan perwujudan keberlanjutan Integritas Keselamatan dan Kesehatan Konsumen, bukan kepentingan individu, kelompok/golongan dan sektor.

- Upaya Kolaboratif. Negara memiliki kelembagaan kelola integritas PK berdaya dan berhasil guna, melalui upaya kolaborasi, terkoordinasi dan tepat waktu.

Revisi UU Perlindungan Konsumen dinilai harus mampu mengakomodasi kebutuhan perlindungan konsumen saat ini dan di masa depan. Revisi juga dapat membangun hubungan saling percaya antara pelaku usaha dan konsumen secara efektif dan berkeadilan.

Dinamika transaksi masa depan harus berparadigma 'consumer-centric' karena konsumen yang berdaya bisa menjadi pendorong pertumbuhan ekonomi. Tanpa 'confidence to transact' maka jelas terjadi disrupsi pasar yang merugikan pertumbuhan perekonomian nasional

Hal itu karena sektor konsumsi menjadi pilar penting dalam mendorong pertumbuhan ekonomi nasional dengan porsinya yang mencapai kisaran 58% terhadap Produk Domestik Bruto (PDB). Kondisi bertransaksi percaya diri ini membangun dinamika pasar dan daya beli konsumen efektif, dan berkontribusi bagi pertumbuhan ekonomi nasional yang berkualitas.

Dengan demikian bahwa beberapa point di atas sekiranya dapat memberikan sudut pandang baru terhadap stakeholder dan informasi kepada masyarakat agar lebih aware terhadap perlindungan konsumen. karena perlindungan konsumen tidak semata penyelesaian kasus semata, melainkan pertumbuhan perekonomian dalam skala nasional.