PT. Gaspol adalah Pengusaha Kena Pajak yang melakukan kegiatan usaha penjualan eceran barang elektronik secara online. PT. Gaspol bekerja sama dengan PT. Cepat Sampai yang bergerak dalam bidang usaha pengiriman paket untuk mengirim produk PT. Gaspol ke konsumen. Tagihan biaya pengiriman barang selama bulan september 2022 sebesar Rp. 10,000,000 maka PT. Cepat Sampai memungut PPN sebesar:

PPN dipungut = 1,1 % x Rp. 10,000,000 = Rp. 110,000

- PKP tidak dapat mengkreditkan Pajak Masukan yang berhubungan dengan penyerahan JKP tertentu.

- Faktur Pajak yang diterbitkan PKP yang menyerahkan 5 JKP tertentu menggunakan kode transaksi 05.

- Ketentuan ini mulai berlaku pada tanggal 1 April 2022.

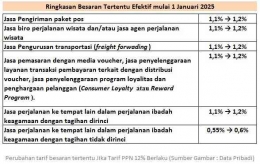

2. Jasa Biro Perjalanan Wisata dan/atau Jasa Agen Perjalanan Wisata,

Berupa paket wisata, pemesanan sarana angkutan, dan pemesanan sarana akomodasi, yang penyerahannya tidak didasari pada pemberian komisi / imbalan atas penyerahan jasa perantara penjualan.

Tarif 1,1 % dari jumlah yang ditagih atau yang seharusnya ditagih.

Contoh :

PT. Healing Tour & Travel merupakan agen perjalanan wisata. Pada bulan september 2022 Bapak Jon dan keluarga ingin berwisata ke Bali dan membeli paket perjalanan wisata dari PT. Healing Tour & Travel yang terdiri dari tiket pesawat, hotel, tour guide, dan konsultasi dengan harga paket wisata Rp. 10,000,000 maka PT. Healing Tour & Travel memungut PPN atas penyerahan jasa agen perjalanan wisata kepada Bapak Jon sebesar ;

PPN dipungut = 1,1 % x Rp. 10,000,000 = Rp. 110,000

- PKP tidak dapat mengkreditkan Pajak Masukan yang berhubungan dengan penyerahan JKP tertentu.

- Faktur Pajak yang diterbitkan PKP yang menyerahkan 5 JKP tertentu menggunakan kode transaksi 05.

- Ketentuan ini mulai berlaku pada tanggal 1 April 2022.

3. Jasa Pengurusan Transportasi ( Freight Forwarding ),

Jasa Pengurusan Transportasi ( freight forwarding ) menurut Pasal 2 ayat (6) PMK-141/PMK.03/2015 "Kegiatan usaha yang ditujukan untuk mewakili kepentingan pemilik untuk mengurus semua/sebagian kegiatan yang diperlukan bagi terlaksananya pengiriman dan penerimaan barang melalui transportasi darat, laut, dan/atau udara, yang dapat mencakup kegiatan penerimaan, penyimpanan, sortasi, pengepakan, penandaan, pengukuran, penimbangan, pengurusan penyelesaian dokumen, penerbitan dokumen angkutan, perhitungan biaya angkutan, klaim, asuransi atas pengiriman barang serta penyelesaian tagihan dan biaya-biaya lainnya berkenaan dengan pengiriman barang-barang tersebut sampai dengan diterimanya barang oleh yang berhak menerimanya".

Jasa pengurusan transportasi ( freight forwading ) yang dikenakan PPN dengan besaran tertentu adalah jasa pengurusan transportasi ( freight forwading ) yang di dalam tagihan jasa pengurusan transportasi tersebut terdapat biaya transportasi ( freight charges ). Freight charges dapat berupa biaya transportasi dengan menggunakan moda angkutan berupa pesawat, kapal, kereta api, dan/atau angkutan di jalan.