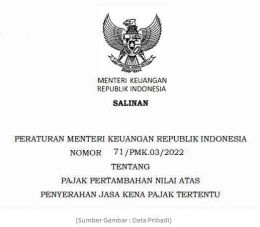

Peraturan Kementerian Keuangan (PMK) Nomor 71/PMK.03/2022 tentang Pajak Pertambahan Nilai atas Penyerahan Jasa Kena Pajak Tertentu. Ditetapkan, diundangkan pada tanggal 30 Maret 2022 dan berlaku mulai tanggal 1 April 2022.

Latar belakang PMK Nomor 71/PMK.03/2022 adalah untuk memberi kemudahan, keadilan dan kepastian hukum bagi pengusaha kena pajak yang menyerahkan Jasa Kena Pajak ( JKP ) tertentu. Penyesuaian terhadap ketentuan yang diatur dalam:

- PMK No. 75/PMK.03/2010 Tentang Nilai Lain Sebagai Dasar Pengenaan Pajak Sebagaimana telah beberapa kali diubah terakhir dengan PMK No. 121/PMK.03/2015;

- Pasal 8 PMK No. 92/PMK.02/2020 tentang Kriteria dan / atau Rincian Jasa Keagamaan yang Tidak Dikenai Pajak Pertambahan Nilai ( PMK-92/2020 ); dan

- Pasal 13 ayat (5) huruf b dan Pasal 16 ayat (4) huruf b PMK No. 6/PMK.03/2021 tentang Perhitungan dan Pemungutan Pajak Pertambahan Nilai serta Pajak Penghasilan atas Penyerahan / Penghasilan sehubungan dengan Penjualan Pulsa, Kartu Perdana, Token dan Voucher (PMK-6/2021).

Dasar Hukum PMK Nomor 71/PMK.03/2022 adalah Pasal 16G huruf I Undang undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan "Ketentuan lebih lanjut mengenai jumlah peredaran usaha tertentu, jenis kegiatan usaha tertentu, jenis Barang Kena Pajak tertentu, jenis Jasa Kena Pajak tertentu, dan besaran Pajak Pertambahan Nilai yang dipungut dan disetor sebagaimana dimaksud dalam Pasal 9A ayat (1), diatur dalam Peraturan Menteri Keuangan."

Pajak Pertambahan Nilai atau PPN adalah suatu kebijakan pemungutan pajak terhadap tiap transaksi produk dan/atau jasa kepada wajib pajak orang pribadi, badan usaha maupun pemerintah. Pemungutan Pajak Pertambahan Nilai bersifat tak langsung, objektif, dan non kumulatif. Maksudnya, pajak tersebut dibebankan atau dibayarkan oleh konsumen sehingga bisa dikatakan bahwa konsumen lah yang secara tidak langsung membayarnya ke pemerintah.

Perubahan mendasar tentang Pajak Pertambahan Nilai dalam Undang undang Harmonisasi Peraturan Perpajakan atau HPP adalah perubahan tarif Pajak Pertambahan Nilai terbaru secara umum menjadi 11% mulai 1 April 2022 dan naik jadi 12% pada 2025 dari sebelumnya 10% sebagaimana diatur dalam UU PPN terbaru.

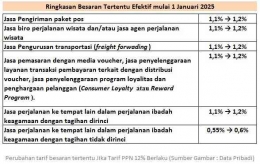

Pokok pengaturan PMK 71/PMK.03/2022 adalah pengusaha kena pajak yang melakukan penyerahan 5 Jasa Kena Pajak tertentu wajib memungut dan menyetorkan Pajak Pertambahan Nilai yang terutang dengan besaran tertentu. Berikut ini adalah 5 jenis Jasa Kena Pajak Tertentu yang dipungut PPN berikut besaran tarif PPN yang dikenakan sesuai Pasal 2 Ayat (2) PMK Nomor 71/PMK.03/2022.

1.Jasa Pengiriman Paket Pos,

Pos adalah layanan komunikasi tertulis dan / atau surat elektronik, layanan paket, layanan logistik, layanan transaksi keuangan, dan layanan keagenan pos untuk kepentingan umum.

Layanan paket berupa kegiatan pengambilan, penerimaan, dan/atau pengantataran barang.

Tarif 1,1 % dari jumlah yang ditagih atau yang seharusnya ditagih.

Contoh :