Assamalamualaikum...

Di pembahasan kali ini kita akan membahas mengenai "Beban". "Beban" yang akan dibahas kali ini bukan beban hidup ya temen-temen tapi disini kita akan membahas akun "Beban" dalam akuntansi.

Saya sangat yakin bahwa temen-temen disini yang mengambil jurusan akuntansi atau manajemen mungkin sudah tidak asing lagi dengan akun yang satu ini. Jadi temen-temen tau tidak apa itu "Beban" ? apakah "Beban" ini akan membuat suatu perusahaan merasa terbebani atau tidak ?

Jadi sebenarnya "Beban" ini apa sih ? Bagaimana pengakuan dan pengukuran pada "Beban" ? Lalu apa ada perbedaan antara "Biaya" dan "Beban" ? Untuk tau jawabannya seperti apa dan lebih tau mengenai "Beban" mari kita simak pembahasan lebih lanjut di bawah ini!

Definisi Beban (Expense)

Beban atau bisa disebut juga Expense adalah sesuatu yang harus dikeluarkan guna mendapatkan barang dan jasa yang tidak memiliki nilai manfaat di masa yang akan datang. Dengan kata lain bahwa manfaat dari beban dapat dinikmati hanya dalam jangka waktu satu tahun (satu periode akuntansi). Akun beban berada pada laporan laba rugi yang akan dipertemukan dengan akun pendapatan yang diperoleh suatu perusahaan guna menentukan laba atau rugi pada periode akuntansi.

Beban (Expense) dalam akuntansi sangat penting karena menyangkut laba atau rugi suatu perusahaan dalam menjalankan aktivitas bisnisnya. Semakin besar bebannya maka semakin kecil nilai laba yang diperoleh. Dan sebaliknya, semakin kecil bebannya maka semakin besar nilai laba yang akan diperoleh oleh perusahaan.

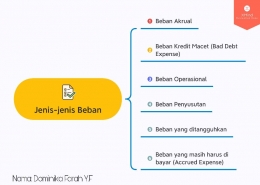

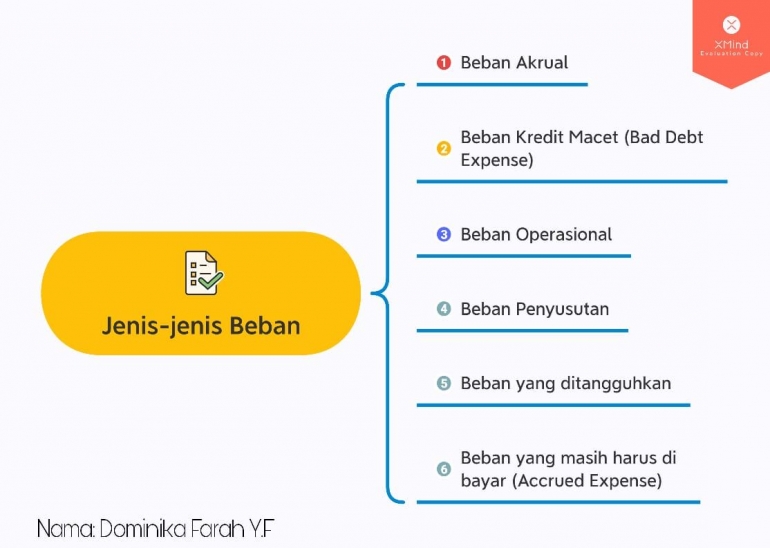

Apa saja yang masuk ke dalam kelompok akun Beban ?

- Beban akrual merupakan masih harus dibayarkan namun pembayarannya dilakukan pada periode selanjutnya.

- Beban kredit macet (Bad Debt Expense) yaitu beban timbul karena piutang usaha yang masih tertagih.

- Beban operasional yaitu beban yang menyangkut seluruh kegiatan operasional perusahaan.

- Beban penyusutan yaitu beban yang terdapat dalam laporan laba rugi. Beban penyusutan timbul karena adanya penggunaan atas manfaat aset berwujud yang digunakan oleh perusahaan.

- Beban yang ditangguhkan adalah beban yang masih ditangguhkan dikarenakan manfaatnya masih dapat digunakan sampai periode yang akan datang.

- Beban yang masih harus dibayar (Accrued Expenses) merupakan beban yang belum dibayarkan oleh perusahaan sehingga masih harus dibayarkan. Selama pembayaran belum dilaksanakan beban ini dicatat sebagai hutang beban.

Namun beban dapat diklasifikasikan berdasarkan jenis perusahaannya yaitu sebagai berikut:

1. Perusahaan Manufaktur

- Beban Pemasaran adalah beban yang dikeluarkan oleh perusahaan untuk mendistribusikan barang dagang hingga barang dagang tersebut sampai kepada pelanggan. Yang tergolong ke dalam beban ini yaitu Beban Operasional, Beban Gaji Salesman, Beban Komisi Salesman, dan lain-lain.

- Beban Administrasi dan Umum. Beban yang tergolong dalam akun beban ini yaitu Beban Gaji Direktur, Beban Gaji Sekretaris, Biaya Telepon, Biaya Listrik, Beban Penyusutan Bangunan dan lain-lain.

2. Perusahaan Jasa

Beban yang ada pada perusahaan jasa hanya satu yaitu Beban Usaha, yang tergolong ke dalam Beban Usaha yaitu:

- Beban Pemasaran. Beban ini mencakup Beban Iklan, Beban Transportasi, Gaji dan Komisi Wiraniaga.

- Beban Administrasi dan Umum. Beban ini mencakup Beban Listrik dan Telepon, Beban Penyusutan Aset Tetap, dan Gaji Pegawai.

3. Perusahaan Dagang

Beban pada perusahaan dagang terjadi karena adanya transaksi penjualan di dalam suatu perusahaan. Maka sama halnya dengan perusahaan jasa dan manufaktur, beban pada perusahaan dagang terbagi menjadi:

- Beban Pemasaran. Beban ini dikeluarkan untuk menjual dan mendistribusikan barang dagangnya sampai pada konsumen. Beban ini mencakup Beban Iklan, Gaji Manajer Pemasaran, Beban Listrik dan Telepon Pemasaran, Beban Alat Tulis dan Cetak, Beban Angkut, Beban Pengepakan dan Pengiriman, Beban Penyusutan Kantor atau Kendaraan dan lain-lain.

- Beban Administrasi dan Umum. Beban ini mencakup Beban Sewa, Beban Bunga Kredit, Beban Urusan Hukum, Beban Korespondensi, Beban Listrik, Gaji Manajer dan Direktur, Beban Penyusutan dan lain-lain.

Kenapa Beban memiliki saldo normal di bagian debet ?

Karena Beban memiliki sifat dapat mengurangi modal. Jika saldo pada akun beban bertambah jumlahnya maka harus dicatat di sisi debet. Setiap pencatatan akun beban di sisi debet akan menambah saldo beban. Dan sebaliknya, apabila saldonya berkurang maka harus dicatat di sisi kredit yang artinya akan mengurangi saldo beban.

Contoh transaksi yang berkaitan dengan transaksi ini:

Pada tanggal 15 Februari 2019, PT ABC membayar gaji karyawan sebesar Rp 5.000.000 di waktu yang bersamaan PT ABC juga membayar sewa kantor sebesar Rp 10.000.000. Untuk transaksi ini dapat dituliskan jurnal sebagai berikut:

Beban Gaji Karyawan Rp 5.000.000

Beban Sewa Kantor Rp 10.000.000

Kas Rp 15.000.000

Contoh lainnya:

Pada tanggal 17 April 2018, PT XYZ membayar berbagai beban usaha yaitu beban perlengkapan sebesar Rp 15.000.000 dan beban bunga sebesar 2.000.000. Pembayaran dilakukan secara tunai. Untuk transaksi di atas dapat dibuat jurnalnya sebagai berikut:

Beban Perlengkapan Rp 15.000.000

Beban Bunga Rp 2.000.000

Kas Rp 17.000.000

Perbedaan Biaya dan Beban

Biaya atau istilah lainnya adalah Cost adalah sesuatu yang dikeluarkan untuk mendapatkan barang atau jasa namun masa manfaatnya dapat dinikmati dalam jangka waktu lebih dari satu tahun atau bisa dikatakan manfaat dari barang atau jasa dapat dinikmati jangka panjang.

Perbedaan Biaya dan Beban, sebagai berikut:

- Masa manfaat pada Biaya lebih lama daripada Beban. Biaya memiliki masa manfaat lebih dari satu tahun (jangka panjang), sedangkan Beban memiliki masa manfaat kurang dari satu tahun (jangka pendek).

- Pengeluaran Biaya menggunakan modal perusahaan, sedangkan Pengeluaran Beban menggunakan pendapatan perusahaan.

- Letak biaya berada di Neraca sedangkan untuk letak beban berada di laporan laba rugi.

Bagaimana Pengakuan dan Pengukuran pada Beban (Expense) ?

Pengakuan

Menurut PSAK No.23 menyampaikan bahwa pengakuan beban diakui pada saat timbulnya kewajiban tanpa ada pengakuan aktiva. Beban harus diakui dalam laporan laba rugi pada saat pengeluaran tidak menghasilkan manfaat ekonomi di masa mendatang atau dapat pula pada selama manfaat ekonomi masa depan tidak memenuhi syarat untuk diakui dalam laporan posisi keuangan sebagai aset. Beban diakui bersamaan dengan terjadinya pengakuan kenaikan kewajiban atau penurunan aset.

Pengukuran

Pengukuran yang digunakan dalam Beban (Expense) adalah sebagai berikut:

- Biaya Historis

- Biaya historis digunakan karena biaya tersebut dapat dibuktikan.

- Harga yang berlaku saat ini (Current Price)

- Beban juga harus diukur dengan current price dari barang atau jasa yang digunakan. Pengukuran beban dalam current price mempunyai keuntungan karena dapat membedakan income yang dihasilkan dari transaksi dan kenaikan atau penurunan yang disebabkan karena perusahaan memiliki atau menahan aktiva sebelum masanya dipakai dalam operasi perusahaan.

PSAK 26 -- Biaya Pinjaman

PSAK 26 mengatur mengenai biaya pinjaman yang berlaku efektif pada 1 Januari 2012. Di dalam PSAK 26, Biaya pinjaman adalah bunga dan biaya lain-lain yang ditanggung oleh suatu entitas sehubungan dengan peminjaman dana.

Biaya pinjaman meliputi:

- Beban Bunga.

- Beban Keuangan.

- Selisih kurs berdasarkan jumlah dari biaya pinjaman dalam mata uang asing.

- Biaya pinjaman lainnya dapat diakui sebagai beban.

Pengakuan berdasarkan PSAK 26

Entitas dapat mengkapitalisasi biaya pinjaman yang dapat diatribusikan secara langsung melalui perolehan, konstruksi, atau pembentukan aset kualifikasi sebagai bagian dari biaya perolehan. Jumlah biaya pinjaman yang dapat dikapitalisasi yaitu sebesar biaya pinjaman akrual dikurangi dengan penghasilan investasi.

Pengungkapan berdasarkan PSAK 26

Dalam PSAK 26, Entitas mengungkapkan jumlah biaya pinjaman yang dikapitalisasi selama periode akuntansi berjalan dan tarif kapitalisasi yang digunakan untuk menentukan jumlah biaya pinjaman dapat dikapitalisasi. Dalam mengkapitalisasi biaya, jumlah tidak boleh melebihi jumlah biaya pinjaman yang terjadi.

DAFTAR PUSTAKA

Rudianto. (2012). Pengantar Akuntansi Konsep & Teknik Penyusunan Laporan Keuangan. Jakarta: Erlangga.

http://iaiglobal.or.id/v03/files/modul/pk_19/index.html#p=41

https://www.yrnrn.com/2020/11/jenis-jenis-pendapatan-dan-beban.html