Mempelajari segala hal yang berbau finansial sedang menjadi tren bagi para generasi millenial, termasuk saya. Pasalnya, di usia sekarang ini, kami baru saja merasakan nikmatnya rekening yang rutin terisi setiap akhir bulan. Sebuah hal yang harus disyukuri sebetulnya, sebab tak semua orang mungkn seberuntung saya. Tapi tidak lalu jadi lengah, perlu strategi jitu agar tidak memboros, lalu menyesal di tanggal tua karena lengah berfoya-foya di awal bulan.

Di era ini, belajar apa saja jadi lebih mudah. Bahkan hanya dengan membuka media sosial, jika tahu apa yang ingin dicari, apapun bisa ditemukan, termasuk ilmu-ilmu finansial dan cara mengatur keuangan pribadi. Follow berbagai akun informatif demi melek finansial pun saya lakukan.

Boleh dibilang, saya cukup beruntung karena setahun ini bisa merasakan stabilnya aliran rezeki masuk ke kantong. Tapi jika dipikir lebih jauh lagi, saya bisa ada dalam zona "aman" tiap bulan, itu juga disebabkan karena sistem keuangan negeri ini bisa dikatakan sedang stabil. Acung dua jempol kepada para pejuang stabilitas moneter dan stabilitas keuangan yang menjalankan tugasnya dengan sangat baik, bahkan dengan gonjang-ganjing pemilihan presiden di awal tahun, tidak ada krisis di negeri ini. Kepercayaan publik pada bank tergolong baik.

Telisik Balik Krisis Keuangan yang Pernah Menimpa Indonesia

Seandainya saya harus hidup di tahun saat ada aksi masa besar-besaran untuk menurunkan presiden dan berada di usia yang baru bekerja seperti sekarang ini, entah apakah saya bisa tetap tenang seperti sekarang. Sewaktu-waktu, saya bisa saja kehilangan pekerjaan saya, kehilangan pemasukan gaji di bank setiap tanggal 25, dan mungkin juga kehilangan uang yang saya tabung di bank.

Ya, krisis tahun 1998 memang salah satu tragedi kelam di Indonesia. Saat itu, kondisi politik amat tidak stabil. Ditambah lagi ada terlalu banyak bank yang beroperasi. Awalnya tentu banyak orang senang, pinjam uang jadi mudah. Tapi tak ada yang menduga ujungnya adalah banyak bank ditutup, uang nasabah melayang, banyak orang di-PHK. Ketidakstabilan sistem keuangan membuat ketidakstabilan hidup ban

Sepuluh tahun kemudian, di tahun 2008, lagi terulang krisis stabilitas keuangan, kali ini sumbernya dari negeri Paman Sam. Hantu itu bernama subprime mortgage, pinjaman dengan syarat mudah bagi rakyat kelas menengah ke bawah yang ingin memiliki rumah sendiri, tak peduli mereka tak punya riwayat kredit yang baik, tak peduli bahwa tak ada yang menjamin tidak akan terjadi gagal bayar. Yang penting, bisa punya rumah.

Permintaan terhadap kredit meningkat, suku bunga naik, aktivitas ekonomi memanas, investor menaruh telurnya ke keranjang investasi properti. Orang masih berbondong-bondong kredit kepemilikan properti. Tapi lalu masalah muncul, para kreditor yang sudah mencicil rumah kewalahan membayar cicilan dengan bunga yang terus menanjak. Tak sanggup membayar, banyak kreditor yang akhirnya foreclosure, menyerah dan meninggalkan rumah yang sudah diperjuangkan bertahun-tahun.

Imbasnya di Indonesia, tak sekelam krisis 1998, namun tetap saja stabilitas ekonomi sedikit terdampak. Orang-orang saat itu akan berpikir dua kali untuk berinvestasi di sektor real estate. Kepercayaan pada sistem keuangan tidak bergoyang separah sepuluh tahun lalu, namun tetap saja ada kehati-hatian dalam mengelola keuangan dan portfolio.

Peran Millenial Bahu Membahu Jaga Stabilitas Keuangan

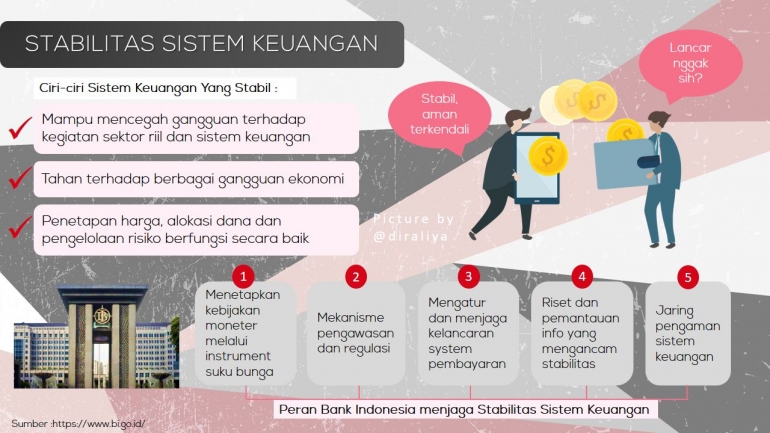

Belajar dari krisis yang pernah dialami negeri khatulistiwa ini, tentu ada berbagai upaya menghindari terulangnya kembali sejarah kelam yang menimpa sistem stabilitas keuangan. Setiap dari kita ingin sistem yang stabil, tahan terhadap gangguan ekonomi, dengan mekanisme ekonomi yang baik. Mimpi buruh ribuan pegawai diputus hubungan kerja dan nasabah kehilangan uang di bank tidak boleh terjadi lagi di masa depan.

Bank Indonesia berperan penting untuk menjaga sistem stabilitas keuangan. Strategi menjaga agar sistem tetap stabil dilakukan dengan koordinasi & kerjasama, pemantauan, pencegahan krisis, dan manajemen krisis. Peran BI tak tanggung-tanggung, selain menjaga stabilitas moneter, mengatur kelancaran sistem pembayaran, meriset dan memantau informasi yang mengancam stabilitas keuangan, serta sebagai bank sentral yang memiliki jaring pengaman sistem keuangan.

Saya generasi millenial. Saya baru mulai bekerja dan mendapat penghasilan sendiri. Saya ingin berkontribusi untuk negara ini, saya ingin ada hal yang bisa saya lakukan yang akhirnya turut menjaga sistem stabilitas keuangan. Saya paham bahwa saya bisa memulai dari hal-hal kecil yang jika dilakukan secara bersama-sama dapat menjadi pilar-pilar yang menstabilkan keuangan negeri ini.

Menabung di Bank

Hal sesederhana menabung di bank (bukan di celengan, apalagi disimpan di bawah bantal), dapat membantu menjaga stabilitas sistem keuangan. Sebagai generasi millenial, rata-rata setiap teman saya sudah mempunyai rekening sendiri. Semakin banyak orang yang menabung di bank, artinya semakin tinggi pula kepercayaan publik terhadap sistem keuangan di Indonesia.

Sedih rasanya melihat fakta bahwa masih banyak masyarakat Indonesia yang enggan menabung di bank. Alasannya beragam, salah satunya karena tidak ingin terpotong biaya administrasi bulanan yang masih menjadi pikiran masyarakat menegah ke bawah. Padahal, ada banyak juga program menabung di bank yang sudah memudahkan nasabah, seperti misalnya program TabunganKu yang tidak membebankan biaya administrasi.

Untuk urusan menabung ini, saya punya beberapa tips pribadi untuk memaksimalkan penyimpanan :

- Pilihlah Bank Buku IV atau Buku III, yang memiliki modal inti besar. Dengan modal inti yang besar, keamanan akan lebih terjamin dan risiko lebih rendah. Bank Buku IV atau buku III ini akan lebih kuat bertahan saat terjadi ketidakstabilan di sistem keuangan atau saat terjadi krisis.

- Marry With Your Bank. Menyebar portfolio investasi itu perlu, tapi kalau urusan menabung di bank, tidak perlu rasanya membuat banyak rekening di berbagai bank berbeda sampai dompet tidak muat diisi kartu. Cobalah menabung di satu bank saja secara rutin, sampai akhirnya nanti berkesempatan menjadi nasabah prioritas. Banyak sekali keuntungan yang bisa didapat setelahnya.

- Going Fintech For Easier Life. Era teknologi, tapi menabung masih bolak-balik bank? Haduh. Kalau saya pribadi lebih menginginkan cara menabung yang semua hal bisa diakses melalui smartphone, seperti daftar transaksi dan pembelian berbagai macam barang dan jasa. M-banking dan internet banking menjadi suatu kemutlakan untuk mempermudah transaksi dari tabungan.

2. Berinvestasi (Terutama untuk Negeri)

Menabung saja tidak cukup. Berinvestasi bisa jadi ladang dalam level lebih tinggi untuk menjaga stabilitas sistem keuangan. Investasi juga bermacam-macam bentuknya. Saya yang lahir di tahun 90-an ini juga masih belajar dan meraba investasi yang setidaknya dapat meringankan beban keuangan pribadi di masa depan.

Beli emas itu investasi. Beli saham itu investasi. Sama halnya dengan menjadi investor untuk UMKM, juga sebuah investasi. Saya yang belakangan mengikuti salah satu akun media sosial yang rajin membahas masalah keuangan, kini belajar berinvestasi dengan membeli Surat Utan Negara (SUN).

Surat Utang Negara ini ada 4 macam bentuknya, yakni ORI (Obligasi Ritel Indonesia), Sukuk Ritel (Obligasi Syariah), SBR (Savings Bond Ritel) dan ST (Sukuk Tabungan). Menurut saya sendiri, investasi melalui obligasi yang dijamin pemerintah ini cocok sekali untuk saya generasi millenial, sebab:

- Imbalan kupon mengambang 6.8% yang dibayarkan setiap bulan.

- Saya masih ingin punya sedikit idealisme, dengan menjadi warga negara yang bisa bantu pemerintah untuk bangun infrastruktur, meningkatkan kualitas pendidikan dan kualitas kesehatan.

- Risiko kecil, karena dijamin oleh pemerintah, saya tidak perlu khawatir akan potensi kerugian.

- Belajar investasi dengan modal minimal hanya Rp. 1.000.000. Terjangkau sekali untuk saya yang masih baru mulai mengumpulkan pundi-pundi.

3. Bijak Memanfaatkan Produk Keuangan

Coba cek kesehatan portfolio keuangan pribadi milik sendiri. Ada berapa tanggungan kita sebagai generasi yang mungkin kini harus menopang kehidupan orang tua sekaligus anak tercinta? Ada berapa cicilan yang harus dibayar setiap bulannya? Berapapun itu, pastikan jumlahnya proporsional dengan penghasilan bulanan. Sederhananya, uang yang keluar wajib tidak melebihi uang yang masuk.

Menjadi tidak bijak ketika seseorang menginginkan suatu benda (entah itu smartphone terbaru, kendaraan, atau bahkan rumah), namun tidak sadar bahwa portfolio keuangan dirinya sendiri tidak sehat. Tanamkan dalam diri, bahwa pengeluaran untuk membayar cicilan sebaiknya tak boleh lebih dari 35% jumlah gaji jika tak ingin dikejar-kejar debt collector kemudian hari.

Dalam jumlah besar, saat terjadi gagal bayar kredit, stabilitas sistem keuangan sangat mungkin ikut terganggu. Kita bisa belajar dari bagaimana AS terkena krisis subprime mortgage pada tahun 2008.

4. Apresiasi Produk-produk dalam Negeri

Dulu saya tak begitu paham mengapa menggunakan produk dalam negeri bisa berhubungan dengan stabilitas sistem keuangan. Sampai saya melihat fakta bahwa sebetulnya masih banyak barang-barang yang dikonsumsi setiap hari, yang sebetulnya merupakan barang impor. Di sisi lain, Indonesia sebetulnya juga memproduksi barang substitusi untuk barang impor tersebut, namun kita lebih suka membeli yang impor, salah satunya karena alasan harga yang lebih murah.

Mau contoh? Jeruk Taiwan dan Jeruk Medan. Saya suka beli jeruk, kalau beli jeruk impor, satu kg nya saya perlu mengeluarkan sekitar 15-20 ribu rupiah. Jeruk lokal? Paling tidak saya harus mengeluarkan 27-35 ribu rupiah untuk 1 kg. Mahal, sebab efektivitas pertanian dan perkebunan masih belum canggih di negeri ini, ditambah lagi biaya distribusi dari tempat panen ke konsumen.

Namun kalau terus-terusan tergantung pada barang impor, lama kelamaan tidak ada lagi yang membeli produk dalam negeri. Padahal, jika seandainya permintaan pasar atas produk lokal meningkat, pendapatan penjual produk lokal meningkat, ada kemungkinan pula menyerap tenaga kerja tambahan untuk meningkatkan produksi.

Devisa negara turut bertambah dari pajak yang dibayarkan pedagang. Devisa bertambah artinya stabilitas sistem keuangan semakin terjamin. Maka sejak menyadari hal ini, saya rela membeli produk lokal walau harus merogoh kocek sedikit lebih dalam.

Demikianlah hal-hal sederhana yang bisa saya lakukan sebagai generasi millenial untuk turut membantu menjaga stabilitas sistem keuangan. Satu yang perlu saya tekankan, tidak ada hal yang tidak signifikan sekecil apapun kontribusi kita. Hanya diri sendiri yang bisa kita ubah, biarkan perubahan itu menjadi perubahan yang lebih besar di masa depan.