“Bagaimana Episteme Tingkat Kesadaran Organisasi Mempengaruhi Perilaku, Dan Strategi Pengelolaan PPh Pasal 23”

Pajak penghasilan 23 atau PPh 23 sama pentingnya dengan PPh 21. PPh Pasal 23 adalah pajak yang dikenakan pada penghasilan yang berasal dari modal, penyerahan jasa, hadiah, atau penghargaan, kecuali yang sudah dikenakan PPh Pasal 21. Pajak ini dipotong oleh pihak yang memberikan penghasilan kepada pihak yang menerima penghasilan.

PPh 23 diatur dalam pajak penghasilan Undang-undang Nomor 7 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan pasal 23.

Objek PPh Pasal 23 terdiri dari:

- Dividen.

- Bunga.

- Royalti.

- Hadiah, penghargaan, bonus, dan sejenisnya selain kepada Orang Pribadi.

- Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa tanah dan/atau bangunan.

- Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong PPh Pasal 21.

Berapa besaran tarif PPh 23 yang dikenakan? Tarif PPh 23 dibedakan menjadi 2 (dua), yaitu tarif 2% dan 15%. Tarif PPh 23 dikenakan atas nilai Dsar Pengenaan Pajak (DPP) berupa jumlah brutonya.

Maksud dari DPP atau jumlah bruto ini adalah jumlah penghasilan yang dibayarkan atau sudah jatuh tempo pembayarannya. Namun, DPP dari jumlah bruto ini tidak berlaku untuk penghasilan dari jasa katering, pembayran kepada penyedia jasa ynag merupakan penggantian (reimbursement), pembayaran kepada penyedia jasa atas pengadaan/pembeliaan barang atau material yang terkait dengan jasa yang diberikan, atau penghasilan dari penyedia jasa kepada pihak ketiga.

Apa yang membedakan pengenaan tarif PPh 23 tersebut? Untuk tarif PPh 23 sebesar 15% dikenakan atas penghasilan bunga, dividen, hadiah, dan royalti. Sementara itu, tarif PPh 23 sebesar 2& dikenakan atas penghasilan jasa dan sewa harta. Dalam menentukan objek pemotongan PPh 23, jasa yang dimaksud meliputi jasa konsultan, jasa manajemen, jasa teknik, dan jasa lain yang tertuang di dalam PMK No. 141/PMK.03/2015. Apabila WP yang dipotong tidak memiliki NPWP, maka tarif PPh 23 yang dikenakan menjadi 100% lebih tinggi.

Pengecualian PPh 23

Meski demikian, terdapat beberapa penghasilan yang dikecualikan dari pemotongan PPh 23 seperti :

- Penghasilan yang dibayar atau terutang kepada bank;

- Sewa yang dibayar atau terutang berkaitan dengan sewa guna usaha dengan hak opsi;

- Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, BUMN/BUMD, dari penyertaan modal pada badan usaha yang didirikan atau bertempat kedudukan di Indonesia;

- Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham, persekutuan, perkumpulam, firma, dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif;

- SHU koperasi yang dibayarkan kepada anggota oleh koperasi; dan

- Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan sebagai penyalur pembiayaan atau pinjaman

Manajemen Pajak PPh Pasal 23 bertujuan untukmengoptimalkan efisiensi beban pajak tanpa melanggar peraturan yang ada. Dimana mengatur transaksi agar memanfaatkan pengecualian atau tarif lebih rendah. Contoh stratergi manajemen pajak dimana pihak penguna jasa harus mengindentifikasi jenis jasa dengan jelas mengunakan Kontrak Jasa. Pihak pemberi jasa harus menyertakan NPWP agar pengenaan tarif tidak lebih tinggi. Pihak manajemen mengatur waktu pembayaran untuk optimalisasi arus kas. Dengan kata lain semua pihak (teknik/manajemen/ konsultan) memiliki peran penting dalam proses manajemen pajak PPh 23.

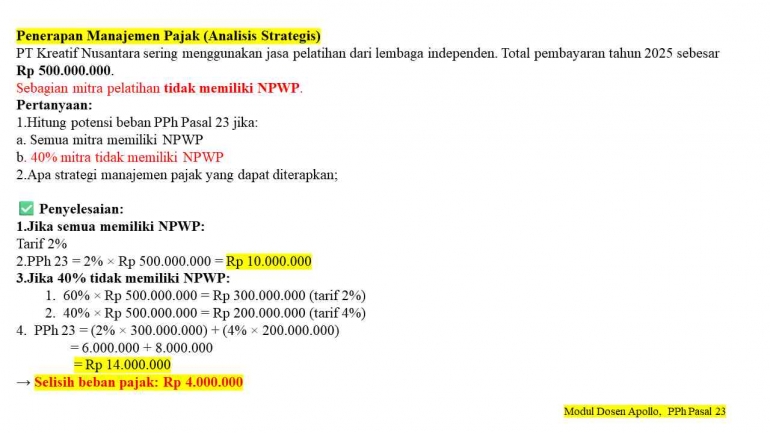

Berikut contoh kasus perhitungan jasa Konsultan dimana jika Objek Pajak memiliki NPWP maka tarif yang dikenakan akan lebih rendah tarif 2 % dibanding dengan Objek Pajak yang tidak memiliki NPWP lebih tinggi tarif 4%.

Refleksi Kritis antara Hubungan dengan Strategi Manajemen Pajak menurut David R. Hawkins

Dalam menganalisis hubungan antara strategi manajemen pajak dan teori David R. Hawkins, kita harus menempatkan perspektif dalam Peta Kesadarannya sebagai kerangka kerja untuk mengevaluasi motivasi dan konsekuensi terhadap perilaku perpajakan.

Hawkins tidak secara langsung menulis tentang strategi pajak, tetapi karyanya memberikan pola pikir kritis untuk melihat kesadaran di balik setiap keputusan, termasuk yang berkaitan dengan pajak. Jika kita menempatkan tindakan yang lebih dahulu memilih mitra yang PKP (patuh pajak) untuk memverifikasi NPWP mitra kerja dan menyertakan klausul kewajiban pajak ini termasuk salah satu strategi pajak.

Hawkins mengukur tingkat kesadaran manusia pada skala logaritmik dari 1 hingga 1000. Tingkat di bawah 200 didasarkan pada kekuatan (force) dan emosi negatif, sementara tingkat di atas 200 didasarkan pada kekuatan (power) dan emosi positif.

Sumber : Modul 04 PPh 23 Magister Akuntansi UMB Dosen Prof. Apollo

Dengan kerangka ini, kita dapat merefleksikan berbagai strategi manajemen pajak:

1. Strategi agresif: Menghindari pajak (Tax Avoidance)

Strategi ini berupaya meminimalkan beban pajak dengan memanfaatkan celah hukum. Secara kritis, hal ini dapat dilihat melalui lensa kesadaran Hawkins:

- Pada tingkat kesadaran rendah (di bawah 200): Taktik ini didorong oleh Keinginan (125) akan kekayaan dan keuntungan, serta rasa takut (100) akan kehilangan uang. Perusahaan atau individu yang bertindak dari tingkat ini akan melihat pajak sebagai musuh yang harus dikalahkan, dan manipulasi hukum menjadi hal yang dibenarkan. Tindakan ini menciptakan energi yang melemahkan (kekuatan), yang merugikan baik individu maupun masyarakat.

- Pada tingkat kesadaran ambang batas (200, Keberanian): Individu menyadari bahwa ada cara yang lebih baik daripada sekadar menghindari pajak, yaitu berani verifikasi NPWP dan taat aturan. tetapi masih berjuang melawan keinginan egois. Keputusan masih didasarkan pada apa yang "boleh" secara hukum, bukan apa yang secara etis benar.

- Refleksi kritis: Meskipun strategi ini mungkin legal, niat di baliknya—untuk mengambil untung tanpa memikirkan dampaknya pada masyarakat—bertentangan dengan kesadaran yang lebih tinggi. Konsekuensinya dapat berupa rusaknya reputasi dan hilangnya kepercayaan publik.

2. Strategi patuh: Kepatuhan pada aturan (Tax Compliance)

Strategi ini mengikuti semua peraturan perpajakan yang ada secara ketat (taat aturan).

- Pada tingkat kesadaran yang lebih tinggi (350, Penerimaan atau 400, Penalaran): Pendekatan ini mencerminkan penerimaan terhadap peran pajak dalam masyarakat dan penggunaan penalaran untuk memahami logika di balik undang-undang. Ini mencerminkan pemahaman bahwa membayar pajak adalah bagian dari tanggung jawab sipil.

- Refleksi kritis: Kepatuhan adalah langkah yang bertanggung jawab, tetapi belum tentu yang tertinggi dalam evolusi kesadaran. Perusahaan yang hanya patuh tanpa inisiatif etis yang lebih tinggi mungkin berada di tingkat penalaran, bukan cinta.

3. Strategi etis: Kepatuhan proaktif

Strategi ini melampaui kepatuhan legal untuk berinvestasi dalam kesejahteraan sosial.

- Pada tingkat kesadaran yang sangat tinggi (500, Cinta atau 600, Kedamaian): Manajemen pajak yang didasarkan pada cinta dan kedamaian akan melihat pajak sebagai alat untuk berkontribusi pada kebaikan bersama. Tujuannya bukan lagi meminimalkan beban, tetapi memaksimalkan kontribusi positif kepada masyarakat. Perusahaan atau individu pada tingkat ini akan secara sukarela membayar pajak penuh dan mendukung kebijakan yang adil, melihat diri mereka sebagai bagian dari kesatuan kolektif.

- Refleksi kritis: Ini adalah tingkat kesadaran tertinggi yang dapat diterapkan pada strategi pajak. Ini bukan tentang apa yang diwajibkan, melainkan tentang apa yang benar dan bermanfaat bagi semua.

Strategi manajemen pajak yang didasarkan pada kekuatan (force) (menghindari, menipu) akan selalu menciptakan hasil yang merusak dan melemahkan, dan Strategi yang didasarkan pada kekuatan (power) (kepatuhan, kontribusi etis) akan menciptakan hasil yang konstruktif dan membawa pada pertumbuhan kolektif, karena didorong oleh emosi positif seperti keberanian dan cinta.

Teori Kesadaran Berdasarkan Jeff Cooper's Color Code

Jeff Cooper’s Color code adalah sistem kesadaran situasional yang memakai identitas warna White, Yellow, Orange, Red serta Black untuk menggambarkan tingkat kewaspaan mental terhadap ancaman terkait pajak.

Posisi Mental sebuah Organisasi dalam Menjalankan startegi Pajak dalam Kode Warna Cooper:

Kondisi White: Tidak sadar dan tidak siap. Dalam kondisi ini, Organisasi bersikap tidak menyadari resiko pajak atau tidak kenal aturan. Dimana tidak melakukan verifikasi NPWP, kontrak pajak tidak diatur.

Contohnya : Mitra Kerja tidak dimintai NPWP, dan Kontrak Kerja “Standard”

Kondisi Yellow: Waspada Ringan.

Organisasi menyadari bahwa ada risiko pajak namun belum aktif bertindak. Sudah mulai menanyakan NPWP , dan baru belihat aspek pajak dalam kontrak.

Contohnya : Meminta NPWP dan memasukan klausul pajak sederhana kedalam Kontrak.

Kondisi Orange: Fokus terhadao risiko spesifik

Organisasi mengenal risiko terhadap audit dan sanksi. Mulai menegaskan klausul, menyeleksi mitra lebih ketat dan melakukan audit internal.

Contohnya : Hanya menerima mitra yang bisa menunjukan kepatuhan pajak dan memverifikasi lebih teliti.

Kondisi Red: Siap untuk bertindak atau Defensif.

Organisasi menghadapi Situsai kritis dimana merespon dengan kuat terhadap audit, denda ketika konflik terjadi. Jika terjadi konflik memungkinkan untuk merevisi kontrak dan memutuskan hubungan mitra yang bermasalah.

Kondisi Black : Kegagalan atau Krisis Kesadaran

Organisasi mengalami keruntuhan internal atas ketidakpatuhan pajak sehingga repurtasi hancur. Ada Skandal pajak besar, denda pajak yang berat sehingga Organisasi akan sulit untuk pulih.

Penting untuk memahami bahwa "kesadaran" dalam konteks Jeff Cooper sangat berbeda dengan "kesadaran" dalam konteks David R. Hawkins. Kedua teori ini merupakan Sebuah alat praktis untuk melatih kewaspadaan dan persiapan dalam menghadapi situasi berbahaya.

Dalam kedua teori ini mengambarkan bahwa dapat dipahami bahwa kesadaran organisasi dalam manajemen pajak bergerak dari ketakutan akan pajak menuju organisasi yang sadar akan moral dan sosial. Bukan lagi sekedar urusan kepatuhan teknis melainkan refleksi tingkat kesadaran suatu organisasi dari ketidaktahuan menuju pencerahan fiskal.

Tingkat kesadaran moral dan rasionalitas pajak menentukan kualitas kepatuhan pajak mulai dari memverifikasi NPWP, klausul kewajiban pajak dan seleksi mitra PKP. Organisasi dengan kesadaran yang tinggi akan memandang pajak bukan sebagai ancaman, melainkan sebagai bentuk kontribusi dan tanggung jawab moral terhadap bangsa.

Manajemen pajak yang berlandaskan kesadaran tinggi adalah wujud evolusi epistemik dari Force menuju Power dari kepatuhan karena takut terhadap sanksi menuju kepatuhan karena kedasaran moral dan cinta kebenaran serta tanggung jawab sosial. Dalam konteks akademik, pernyataan ini menunjukkan bahwa disiplin ilmu perpajakan bisa bertransformasi dari praktik administratif menjadi ilmu kesadaran sosial.

Dalam Teori Epistemik Cooper–Hawkins, dimana manajemen pajak yang efektif bukan sekadar urusan kepatuhan teknis administratif, melainkan refleksi tingkat kesadaran organisasi dari ketidaktahuan menuju pencerahan fiskal. Pajak tidak lagi sekedar angka menjadi instrumen tekanan, melainkan sarana spiritual untuk mencapai keseimbangan antara hukum, etika, dan kebenaran.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI