Bingung memilih asuransi? Tidak mau berasuransi? Ragu dengan asuransi? Semua pilihan dalam hidup ini. Hampir semua kegiatan perekonomian-gerak hidup manusia- disadari atau tidak selalu bersinggungan dengan asuransi.

Sebagai alternatif pengalokasian dana keluarga, diawal, konsep asuransi (konvensional) merupakan perjanjian tentang pengambilalihan resiko, dimana manfaat polis asuransi hanya berdampak positif bagi ahli waris saja, ini dinilai merugikan bagi sebagian orang.

Munculnya konsep asuransi yang bernilai ukhrowi menjadi pijakan masyarakat mulai berasuransi yakni melalui asuransi jiwa syariah seperti sudah difatwakan dalam fatwa No. 21 /DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi Syariah. Fitur-fitur dalam asuransipun berproses mendekati "ideal" mengakomodir banyak pendapat masyarakat dan dari banyak pengalaman perkembangan asuransi itu sendiri.

Perlu dipahami bahwa ketika seseorang berasuransi berarti sudah sekaligus meminimalisir resiko beban keluarga juga negara secara makro. Integrasi ta'min/takaful dan wakaf, merupakan salah satu fitur perkembangan asuransi jiwa syariah, dimana sebagai alternatif bagi masyarakat bisa sekaligus menjadi nasabah dan wakif berlandaskan Fatwa DSN-MUI No 106/DSN-MUI/X/2016 Tentang Wakaf Manfaat Asuransi dan Manfaat Investasi pada Asuransi Jiwa Syariah.

Penting diketahui tentang kejelasan produk dan fitur asuransi, baik manfaat dan pengecualian dalam produk dan fitur asuransi jiwa yang ditawarkan, termasuk konsekuensi yang diterima jikalau resiko hidup terjadi atau matinya polis/lapse. Pemahaman tentang ketertiban seorang nasabah menyetorkan kontribusi/premi sangat penting disampaikan karena dapat muncul konsekuensi ketika tidak tertib menyetor.

Tenaga pemasaran yang andal sangat diperlukan untuk memaparkan secara sistematis dan berkelanjutan pada calon nasabah. Keterampilan, pengetahuan tentang produk dan fitur-fitur asuransipun harus diketahui oleh seorang tenaga pemasar, alih-alih sekedar mengejar komisi, seorang tenaga pemasar melupakan hal prinsip produk asuransi jiwa syariah ketika seorang memilih berasuransi. Diawali dengan itikad baik, prinsip keterbukaan, kejujuran, tanggung jawab saat presentasi produk merupakan awal dari kesyariahan produk asuransi.

Tenaga pemasar juga perlu memahami tentang struktur (masyarakat desa dan masyarakat perkotaan), budaya, adat istiadat setempat tempat dimana calon nasabah berada dan strata pendidikan calon nasabah. Kebanyakan permasalahan timbul dengan nasabah karena mispresentasi terdapat perbedaan pemahaman antara kedua belah pihak. Berikut yang penting perlu diketahui oleh tenaga pemasar dan calon nasabah dan masyarakat luas:

- Perbedaan antara asuransi jiwa syariah dan asuransi jiwa konvensional

- No

- Perbedaan

- Syariah

- Konvensional

- 1

- Model Jaminan/Resiko

- Sharing of risk

- Apabila terjadi musibah/resiko, semua peserta asuransi saling menanggung. Tidak ada transfer resiko karena tida ada transfer. Secara akad, kepemilikan dana tetap melekat pada peserta

- Transfering of risk

- Jika terjadi musibah/resiko, yang menanggung adalah perusahaan asuransi. Tujuan asuransi memindahkan resiko individu ke perusahaan asuransi. Ada transfer kepemilikan dana sehingga ada pihak yang menanggung dan tertanggung

- 2

- Kepemilikan dana

- Milik peserta (shohibul mal)

- Perusahaan asuransi syariah hanya sebagai pengelola (mudharib) dalam mengelola dana tersebut

- Milik perusahaan

- Perusahaan bebas menggunakan dan menginvestasikan dana kemana saja.

- 3

- Pengelolaan dana

- Setiap kontribusi yang dibayarkan peserta akan dipisahkan ke rekening-rekening yang berbeda, spt:

- Rekening tabungan peserta sebagai manfaat jatuh tempo, nilai tunai

- Rekening Tabarru' manfaat asuransi

- Dana perusahaan (sebagai pengelola) ujrah dan bagi hasil

- Setiap premi yang dibayarkan nasabah semua bercampur menjadi satu, dana perusahaan. Pengelolaan dana dilakukan perusahaan sehingga tidak dapat melepaskan diri dari praktik yang tidak sesuai syariah seperti gharar, maisir dan riba

- 4

- Cara Perhitungan Kontribusi/Premi

- Perhitungan kontribusi berdasarkan:

- Mortality table

- Bagi hasil (akad lainnya)

- Expenses/biaya-biaya

- Perhitunga premi berdasarkan:

- Mortality table

- Interest/bunga

- Expenses/biaya-biaya

- 5

- Sumber pembayaran klaim

- Rekening tabarru'

- Rekening dana tolong menolong dari seluruh peserta, yang sejak awal sudah diakadkan dengan ikhlas

- Dana perusahaan

- Rekening dana perusahaan, murni bisnis, tidak ada nuansa spiritual yang melandasi. Klaim dibayarkan sebagai bagian dari kewajiban yang diatur dalam polis

- 6

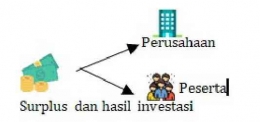

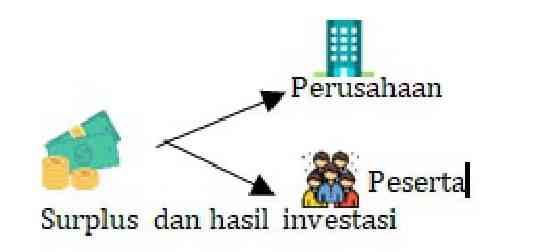

- Distribusi keuntungan

- Bagi hasil (bergantung akad)

-

dokpri

dokpri

- Surplus dan hasil investasi adalah seluruhnya milik perusahaan. Pemegang polis hanya mendapatkan imbal balik yang sesuai polis

-

dokpr

dokpr

2. Macam-macam asuransi jiwa syariah yang berkembang pada masyarakat saat ini:

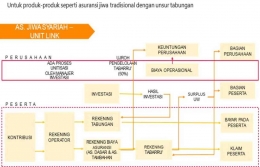

1) Asuransi jiwa tradisional

a. Asuransi jiwa dengan unsur tabungan

b. Asuransi jiwa non tabungan

2) Asuransi Jiwa unitink