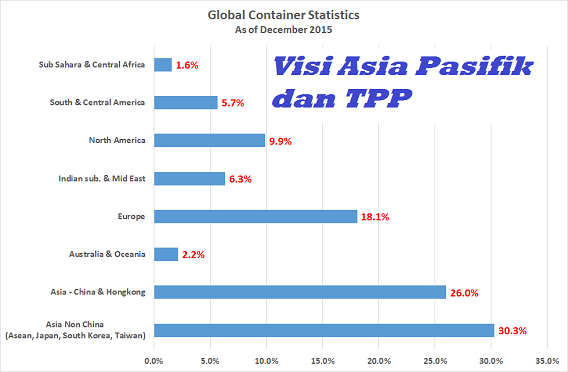

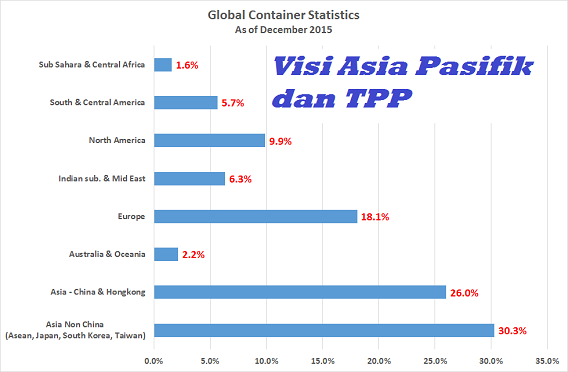

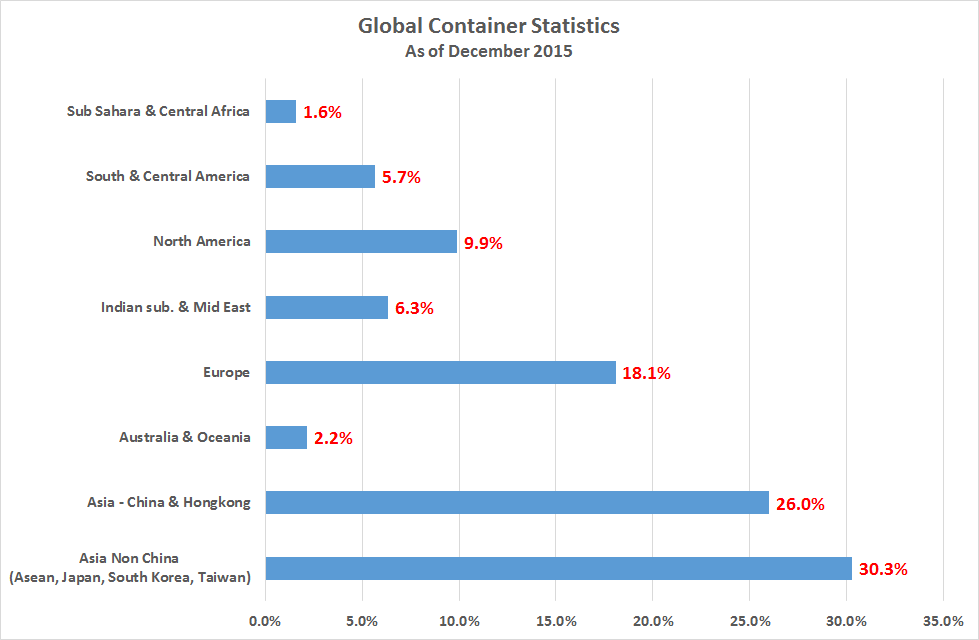

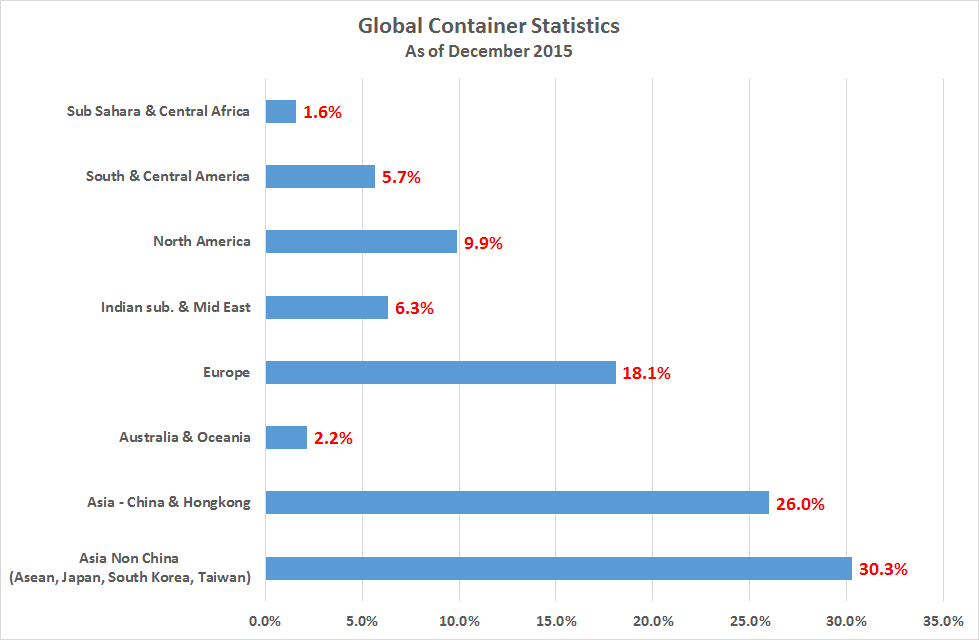

Dari grafik-2, dalam area TPP-18 "traffic load" mencapai sekitar 47% dari trafic load global.

Transformasi Dunia Bisnis

Sering disebut bahwa bergabung dengan TPP akan membawa kesulitan bagi dunia bisnis (usaha) domestik terutama akibat aturan atau regulasi transaksi bisnis yang "diharuskan" untuk diberlakukan bagi dunia usaha. Pandangan dan pendapat ini sangat sesat paham dan tidak melihat dari perjalanan dunia bisnis Indonesia. Jika kemudian "US Standard" atau "Japan Way" atau ala spartan South Korea yang akan menjadi rujukan, hal tersebut bukanlah "barang baru" bagi dunia bisnis Indonesia. Kerjasama dalam nuansa Multinational Companies atau juga kemitraan (partnership) telah lama berlangsung misalnya pada sektor "Oil & Gas" (ingat kerjasama Pertamina dengan The Seven Sisters atau juga dengan perusahaan internasional lain seperti Shell, Total), sektor perbankan (misalnya : Citibank, Bank of America, Standard Chartered Bank, Bank of Tokyo), sektor teknologi informasi dan telekomunikasi (IBM, HP, DEC, AT&T, NEC), sektor manufacturing & automotive (industri tekstil Jepang, produsen mobil Jepang seperti Toyota-Astra, Nissan - Indomobil, Honda Prospect Motor).

Kendala dalam perubahan adalah resistensi pelaku bisnis yang selalu ingin mendapatkan proteksi namun kemudian malah akan menjadikannya tidak "mature" atau dewasa serta tidak efisien bahkan selalu berwawasan domestik. Dalam wawasan TPP, akan sangat terbuka untuk terjadinya kemitraan B2B (Business to Business) tanpa selalu harus mendapatkan proteksi dari pemerintah' dan hal ini dapat menjadi pendorong entitas bisnis Indonesia bertransformasi. Juga, perlu diubah pemikiran dari nuansa kompetisi (competition) menjadi koopetisi (coopertition) yang maknanya bergandengan untuk menghadapi persaingan (Lihat artikel : Kompetisi hasil Marginal atau Koopetisi tapi Optimal).

Pengembangan Sektor Industri Pangan - Lesson Learned

Pada suatu diskusi dalam lingkungan internal "Laskar Initiatives", seorang peserta yang lama berdomisili di Canada menyampaikan pemikiran tentang kerjasama berkaitan dengan pangan dan kemampuan produksi.

Secara umum kemampuan produksi domestik negeri menurun. Berbicara secara kualitatif dan kuantitatif, kenyataannya (1) Kontribusi sektor manufacturing domestik produksi terhadap PDB turun tinggal sekitar 20%; (2) Output dairy-product turun dibadingkan masa sebelum Reformasi; (3) Produksi daging menurun; dan (4) Produksi sektor sandang terutama garmen menurun bukan saja untuk ekspor bahkan untuk domestik juga (terpaksa) impor (utamanya dari China). Secara umum, hanya "palm oil" yang naik sementara produksi komoditas pertanian cenderung turun. Jika dibandingkan dengan era pra-reformasi, hampir 20 (dua puluh) tahun upaya pembangunan industri seakan sia-sia atau mubazir. Indonesia menjadi tertinggal dibandingkan dengan negara dalam kawasan Asean (Thailand, Phillipine) bahkan mulai digerogoti Vietnam serta Kamboja. Kebijakan yang ada justru cenderung membawa kerusakan pada tatanan pengembangan industrialisasi karena dukungan infrastruktur yang lemah juga tanpa panduan "Industrial Tree Strategy" yang terangkai dalam suatu "Supply Chain of Production". Pilihannya tetap dengan cara "Business As Usual" tanpa skenario atau Berubah Berlandaskan Panduan Tatanan Pengembangaan Industri.

Belajar dari pengalaman Canada dan Australia serta New Zealand, saat komoditas "booming" perekonomiannya stabil dan sektor pangan diperkuat. Saat komoditas mengalami deflasi, negara tersebut mampu pulih dengan mengandalkan sektor industri pangan khususnya pada "Grain & Dairy". Intinya, sektor industri pangan dan "consumer goods" serta serta sisi hulunya merupakan industri yang stabil dan langgeng sejalan dengan pertumbuhan populasi.

Bagaimana Indonesia dengan kondisi alam serta iklimnya ? Hal ini justru merupakan faktor "comparative advatage" sehingga Indonesia sangat berpotensi untuk memproduksi produk hulu dan hilir pangan; dengan juga mengundang kemitraan dalam lingkup TPP seperti misalnya Canada, Australia, New Zealand, Jepang dan South Korea.

Ikatan APEC sifatnya partisipatif dan aturannya bersifat persuasi yang tidak mengikat. Sebaliknya TPP sangat ketat dan tegas dalam pengaturan. Data dan fakta serta peluang sangat mendukung dalam mengambil sikap dan keputusan terhadap TPP.