Devaluasi Renmimbi

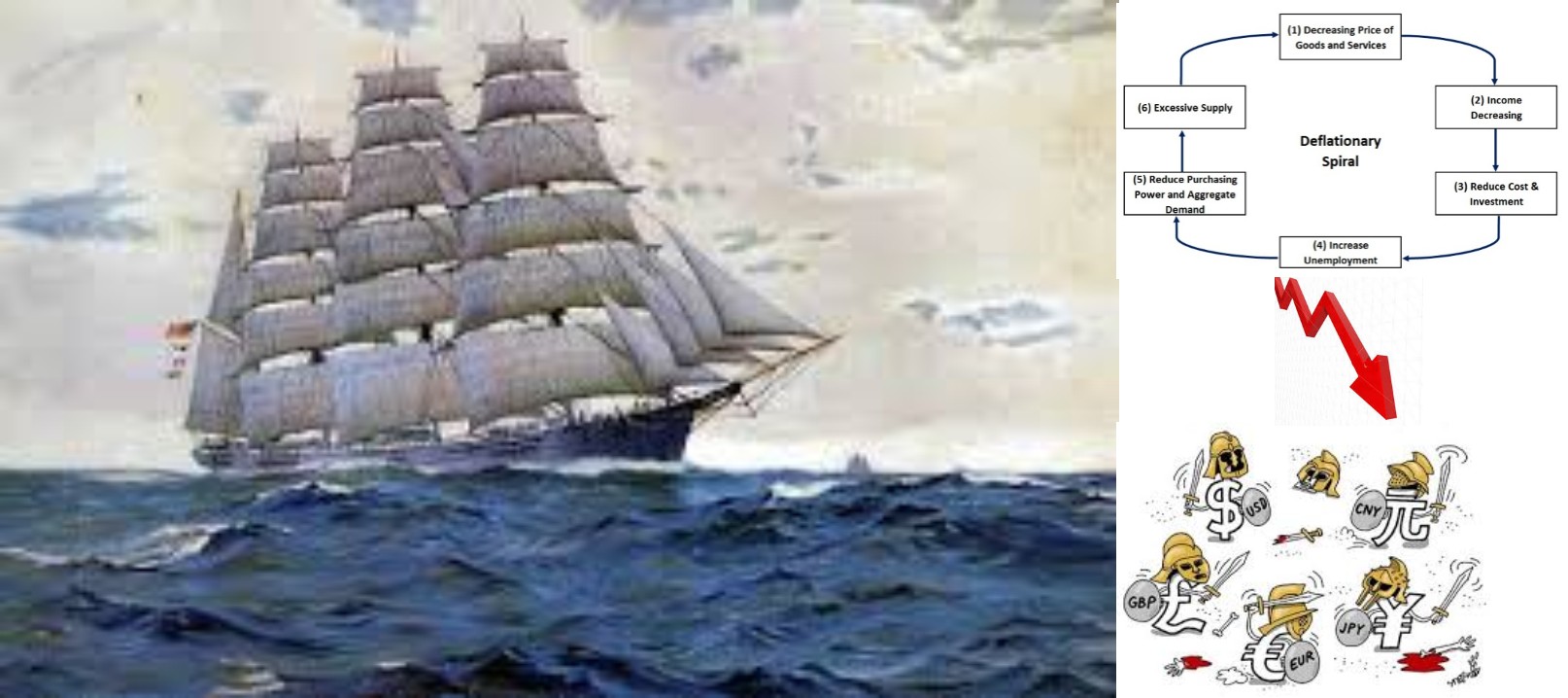

Bukan hal luar biasa jika pada 11 Agustus 2015 Bank Sentral Tiongkok melakukan devaluasi pada mata uang Renminbi (CNY) yang sebelumnya selalu dipertahankan (pegging) nilai tukarnya. Dengan devaluasi berarti Tiongkok terikut dalam kancah “Currency Wars”. Trend pertumbuhan ekonomi Triwulan-I dan II 2015 serta kondisi turunnya nilai ekspor Tiongkok pada Juli 2015 sebesar 8.3% telah menimbulkan dampak oversupply produksi Tiongkok dan akan menekan pertumbuhan ekonomi yang pada Triwulan selanjutnya. Kondisi mata uang Tiongkok CNY yang “strong & stable”, USD yang “super strong” sementara negara pengekspor ke Tiongkok bermain dalam “Currency Wars” (devaluasi nilai tukar secara gradual), membuat ekspor Tiongkok tertekan sementara impor terus masuk ke dalam Tiongkok. Dengan kehadiran barang impor yang terasa murah (akibat Currency Wars) dan kondisi oversupply akan timbul disinflasi atau inflasi rendah dan dampaknya menekan upah serta pertumbuhan.

Devaluasi CNY juga merupakan upaya Tiongkok untuk menuju “floating exchange rate regime” dengan meninggalkan kebijakan “pegging”. Hal ini merupakan salah satu prasyarat CNY masuk dalam SDR (Special Drawing Rights) IMF yang merupakan basket mata uang IMF yang saat ini meliputi mata uang Euro, JPY (Yen), GBP (Pound Sterling), USD.

Bumerang Strong Currency

Dengan USD yang kokoh (Strong Currency) bukan kondisi yang nyaman bagi korporasi dan pasar US. Sejalan dengan turunnya harga komoditi dan minyak mentah, permintaan dunia (worldwide demand) secara agregasi tertekan. Kondisi ini berdampak pada kinerja korporasi misalnya yang terjadi pada industri teknologi yang dialami Apple, Microsoft, IBM juga pada industri “consumer goods” seperti P&G dan tentunya "oil company" seperti Chevron, Exxon. Keadaan ini berdampak tekanan pada serapan tenaga kerja dan pendapatan, yang selanjutnya menekan demand (permintaan) serta menurunkan imbalan serta ekspektasi masa depan (future projection) pada korporasi. Situasi ini sangat tidak nyaman bagi investor dan beresiko pada stabilitas pasar saham dan uang US. Strong Currency USD hanyalah kebanggaan semu namun sebenarnya bak bisul yang saat meledak menimbulkan dampak besar pada perekonomian USA. Kondisi ini yang menambah “headache” the Fed US yang terus menggantung keputusannya menaikkan suku bunga acuan.

Ancaman Dunia dan Respon Indonesia

Devaluasi CNY merupakan implikasi dari penurunan harga komiditi yang beruntun dan berlangsung sejak 2012. Juga, trend penurunan harga minyak mentah yang terus berlangsung hingga berada pada angka di bawah USD 50 per barel, merupakan ancaman bagi perekonomian dunia, terutama pada negara yang mengandalkan penerimaan dari komoditi dan minyak mentah. Spiral deflasi dengan kombinasi “Currency Wars” akan memberikan tekanan pada perekonomian dunia secara berkepanjangan (lihat : "Spiral Deflasi" dan "Currency Wars" yang Berbuah Krisis)

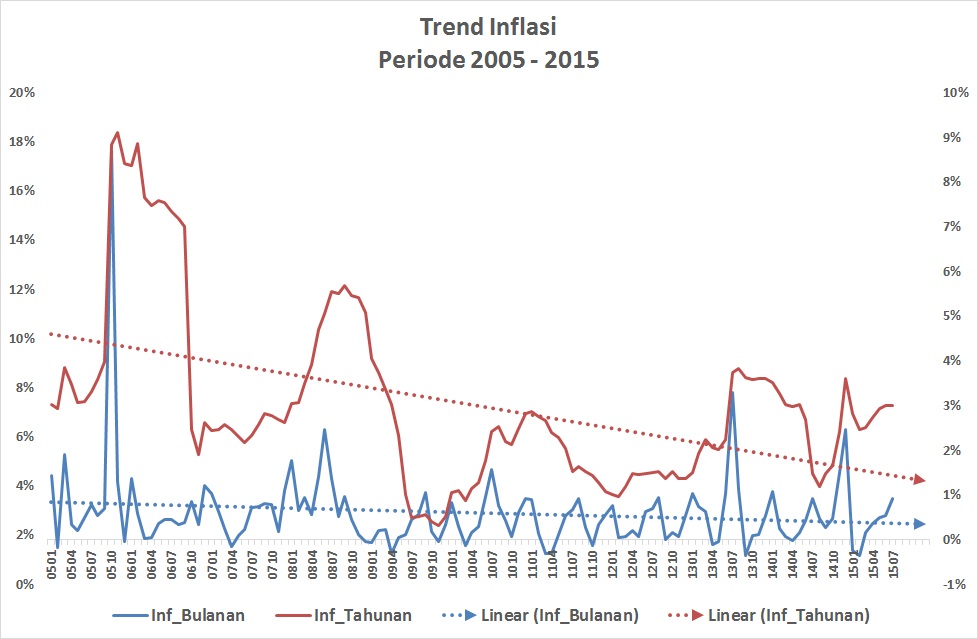

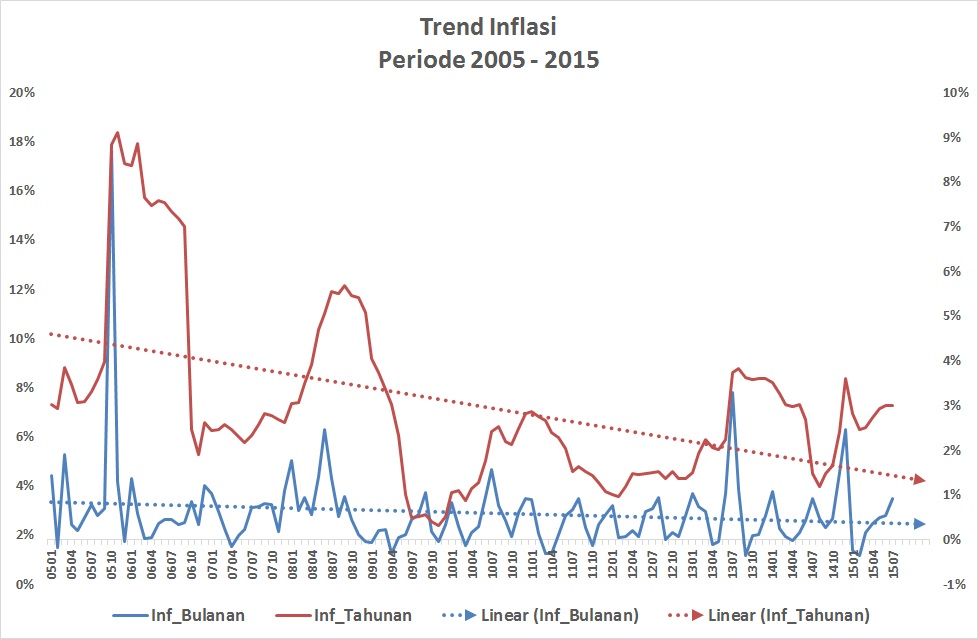

Bagaimana dengan kondisi perekonomian Indonesia ? Beberapa pencapaian indikator ekonomi perlu mendapatkan apresiasi seperti tingkat inflasi pada Juli 2015 yang mencapai angka 0,93% dan pertumbuhan ekonomi triwulan II walaupun hanya mencapai angka 4.63% dibandingkan dengan pada triwulan I sebesar 4,71%.

Menggunakan rerata 10 tahun terakhir, angka inflasi bulanan yang tinggi mungkin terjadi pada akhir tahun. Tetapi melihat penanganan pada masa Juni & Juli 2015 (saat bulan puasa dan Hari Raya), seharusnya gejolak pada akhir tahun akan dapat ditangani. Sedikit catatan dengan tingkat inflasi yang terkendali (secara rerata 2015 di bawah 0,5%) mengindikasikan bahwa depresiasi Rupiah terhadap USD tidak berpengaruh pada inflasi. Hal ini menunjukkan ketergantungan konsumsi masyarakat akan barang impor berkurang. Dengan memperhatikan prakiraan inflasi hingga akhir 2015, target inflasi tahunan 5% +/- 1% akan dapat dicapai bahkan besar peluang untuk berada di bawah 5%.

Kondisi cadangan devisa per akhir Juli 2015 yang berada sedikit di bawah USD 108 miliar dibandingkan pada angka USD 110,8 miliar pada akhir Mei 2015 mengindikasikan Bank Indonesia tidak gegabah dalam melakukan operasi pasar terbuka khususnya intervensi demi nilai tukar Rupiah terhadap USD. Tindakan melakukan intervensi pada saat pasar uang sarat dengan perilaku spekulasi dan kondisi “Currency Wars” ibarat menggarami laut atau tindakan sia-sia.

Tentang pertumbuhan triwulanan II yang hanya 4.67% bukan hal yang harus dicemaskan. Karena memang belanja pemerintah baru bergulir walaupun belum lancar sebagaimana diharapkan sebagai stimulus ekonomi. (Lihat : Asa dalam Siklus Perekonomian)

Menghadapi Triwulan III dan IV ini, sejalan dengan pelaksanaan proyek infrastruktur, pertumbuhan akan “rebound” dan meningkat sedikit di bawah 5% pada Triwulan III dan akan berada pada besaran 5,2-5,4% pada Triwulan-IV. Gejolak perekonomian dunia yang terjadi seharusnya merupakan kesempatan. Dengan output yang secara rerata 85% untuk konsumsi domestik dan 15% untuk ekspor, sudah saatnya mengandalkan pertumbuhan pada konsumsi dan investasi dalam negeri. Penguatan dan pemberdayaan ekonomi pada tingkat mikro dan menengah merupakan strategi tepat dalam mengkokohkan pilar perekonomian menuju pertumbuhan yang berkelanjutan.

Dengan proyeksi inflasi tahunan yang berada pada kisaran 5%, kebijakan moneter perlu lebih berani dalam mendukung dunia usaha. Sudah saatnya Bank Indonesia menurunkan suku bunga acuan (antara 25 hingga 50 basis poin) sehingga akan menurunkan suku bunga kredit usaha perbankan. Juga, perlu mendorong perbankan melakukan ekspansi pada ekonomi mikro dan menengah. Bagi korporasi, perlu dukungan agar dapat mempertahankan kegiatannya dan strategi ekspansi kredit secara selektif perlu dilakukan. Dukungan bagi proyek infrastruktur juga sangat diperlukan.

Resesi dan krisis merupakan bagian dari siklus perekonomian. Dengan menganut sistem terbuka, perekonomian Indonesia tidak luput dari gejolak perekonomian dunia.

Beberapa kiat dan langkah pengelolan krisis (Lihat : Sirkuit Kemelut Perekonomian) antara lain :

1. Kenali dan kuasai kondisi yang dihadapi, jangan diabaikan atau disepelekan.

2. Komunikasikan secara jujur tanpa menyalahkan masa lalu.

3. Koneksi dan koordinasi dalam satu komando; dalam kondisi mendesak keputusan harus diambil dengan segala resiko..

4. Keberlanjutan dan kontinuitas perjalanan bahtera perekonomian harus diutamakan bukan pada kepentingan sesaat atau bahkan jangka pendek.

5. Kendali penuh tanpa ragu.

Medio Agustus 2015 - SAM