Kita baru saja melewati momen Pemilihan Presiden (Pilpres) dan perayaan hari raya Lebaran bersamaan. Bagai dua-sisi koin mata uang -mempresentasikan kondisi Politik dan perekonomian- keduanya tentu sangat kuat untuk saling mempengaruhi stabilitas ekonomi makro dan mikro.

Stabil atau tidaknya ekonomi selalu saja menjadi bancakan politik dalam setiap kata di materi kampanye Pemilu-kan?

Sebaliknya, sukses atau tidaknya akhir Pemilu nanti, juga pasti akan menentukan stabil atau tidaknya ekonomi kita ke dapan, utamanya dalam konteks investasi.

Pilpres dan Kebijakan Populis!

Menyambung di atas, pastilah kita sudah paham jika tujuan ber-politik terus saja meneriakkan wacana kesejahteraan rakyat dan pembangunan ekonomi yang kuat di masa depan.

Kedua wacana itu sering berbenturan. Kebijakan kesejahteraan, selalu saja identik dengan anggaran ber-subsidi dan angka-pemborosan/koruptif. Sedangakan wacana pembangunan ekonomi yang kuat, selalu saja berteori pada efesiensi dan efektifitas anggaran.

Banyak sekali kebijakan populis yang dijanjikan dalam materi kampanye. Mulai dari penyaluran BBM/tarif PLN bersubsidi, BPJS yang murah, penyaluran dana bansos dan kredit UMKM, sampai pada penyediaan perumahan rakyat dengan DP rendah berkisar 0% sampai Rp 1 %.

Dalam kacamata politik, semua itu tidak ada yang imposibble dan selalu optimis untuk disediakan. Kebijakan populis ini bisa saja mengancam stabilitas ekonomi lho. Jika tidak logic dan tidak disertai kehati-hatian dalam mengelola anggaran dan juga aturan perkreditan Perbankan.

Ini bisa saja menjadi masalah likuiditas Perbankan yang dahulu juga kita pernah rasakan di tahun 1998.

Lebaran, dan aktivitas spekulatif!

Selanjutnya, cerminan tingkat kesejahteraan masyarakat, juga bisa baca dari perilaku masyarakat pada momen lebaran. Aktivitas daya beli masyarakat yang biasanya melonjak, bisa disebabkan dengan cara apa saja.

Biasanya pada momen lebaran, masyarakat terkadang memaksakan keinginan berlebaran secara wah, yang tidak didukung dengan pendapatannya.

Sehingga jalan kredit menjadi alasan utama dalam melampiaskan keinginan tadi. Baju baru, mobil baru, HP baru sampai rumah baru.

Bukankah Perbankan akan menikmati fenomena itu semua? Dimana jasa perkreditan laris-manis, dan memacu daya beli-konsumsi masyarakat.

Menurut saya, bisa jadi iya bagus dalam sisi eksistensi jasa perbankan. Namun bisa dinilai jelek buat kesehatan perbankan, jika saja tidak disertai dengan proses pengawasan dari segala aktivitas spekulatif ekonomi tadi.

Nah, kedua momen --Pilpres dan Lebaran- tadi bisa saja menjadi penguji kebijakan Makro-prudensial yang sudah dan sedang dilakukan Bank Indonesia, secara senyap dan masih asing oleh Publik.

Dan mungkin, hanya kebijakan Mikro-prudensial oleh OJK yang baru kita ketahui-kan?

Stabilitas Ekonomi Indonesia dalam angka kini!

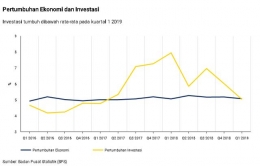

Tahun 2019, -rentan tiga bulan terakhir- yang bersamaan pada momen Politik dan lebaran, pertumbuhan ekonomi Indonesa tidak beranjak lebih tinggi di atas 5%.

Tercatat pada saat lebaran, masyarakat menengah ke atas menahan konsumsinya pada awal tahun, dikarenakan banyak faktor. Utamanya, disinyalir adalah kenaikan harga tiket pesawat, yang merembet pada konsumsi lainnya.

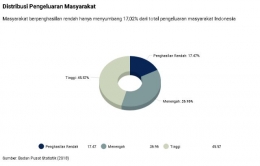

BPS mencatat, masyarakat golongan bawah memliki hanya memiliki porsi 17.47%, meski pemerintah telah menyalurkan kebijakan populis dengan Bansos dengan presentase kenaikan mencapai 106.6% dari penyaluran 2018, yang berjumlah Rp 37 Triliun.

Dari survei Bank Indonesia menyatakan dalam rentan waktu tadi kredit konsumsi terlihat tumbuh melamban dibandingkan penggunaan lain. Ini bisa ditafsirkan lain-lain sebagai masalah ekonomi dalam kacamata politik-kan?

Nah yang saya mau katakan dan buktikan, dua momen penting yang sudah kita lewati ternyata benar berpotensi mengganggu stabilitas ekonomi kita menjadi lebih buruk lagi. Itu belum di luar hantaman defisit perdagangan Indonesia, akibat perang dagang Amerika dan China saat ini.

Lalu bagaimana peran kebijakan Makro-prudensial yang senyap tadi, dapat efektif melindungi stabilitas ekonomi Indonesia saat ini, atas semua tindakan spekulatif dan populis dari kegiatan ekonomi-politik yang kita singgung di atas?

Mencegah lebih baik daripada mengobati!

Di Indonesia, Kebijakan Makro-prudensial merupakan kebijakan yang sudah dimulakan pada agenda pemulihan ekonomi akibat krisis keuangan Asia 1997/1998 lalu, dan berhasil.

Selanjutnya, di Tahun 2007/2008 kebijakan Makro-prudensial menjadi pembelajaran berarti atas krisis keuangan global yang dipicu oleh kegagalan produk subprime-mortgage di Amerika Serikat.

Ceritanya, penyebab krisis keuangan Global tadi dimulakan dari tren peningkatan harga properti. Dimana pada saat ekonomi baik, kita biasanya bisa menikmati tingkat bunga perbankan yang rendah untuk menjangkau kepemilikan properti. Sehingga otomatis, kemudahan kredit perbankan akan mendongkrak harga properti.

Bagi bank, kredit pada sektor properti yang mengalami harga yang melonjak adalah sesuatu yang menggembirkan.

Namun jika saja pemberian kredit tadi bersifat asal-asalan, sangat mungkin ekpsansi kredit properti oleh bank akan diikuti dengan peningkatan angka non-performing-loan (NPL) yakni memburuknya kualitas kredit dan akan menyebabkan masalah likuiditas Perbankan dan sistem keuangan secara sistemik.

Nah dari sini, kita akan mulai mengerti kebijakan Makro-predensial itu akan bisa berjalan bersamaan dengan kebijakan ekonomi lainnya, dalam mencegahnya. Video singkat di bawah ini bisa membantu merangkum alur terjadinya krisis keuangan itu, dan menjadi pembelajaran kita bersama.

Tiga kata yang mewakili penafsiran kebijakan Makro-prudensial adalah kebijakan ini bertujuan menjaga stabilitas sistem keuangan, berorientasi pada sistem keuangan secara menyeluruh, dan juga berupaya membatasi terbangunnya resiko sistemik.

Pendeknya, kebijakan Makroprudesial adalah penerapan prinsip kehati-hatian pada sistem keuangan guna menjaga kesimbangan antara tujuan makro-ekonomi dan mikro -ekonomi.

Makroprudensial tidak selalu masalah Perbankan!

Sejak awal tahun 2000, setelah krisis keuangan di tahun 1998, Makro-prudensial diawali dengan pembentukan Biro Stabilitas Sistem Keuangan (BBSK) oleh Bank Indonesia. Hal itu bertujuan menjaga stabilitas sistem keuangan Indonesia melalui pendekatan Mikro-prudensial dan Makro-prudensial.

Otoritas jasa Keuangan (OJK) mendapat amanat dalan fungsi kebijakan Mikro-prudensial itu, di bawah payung UU RI No 21 Tahun 2011. Kebijakan Mikro-prudensial hanya bersifat meningkatkan pengawasan berhati-hatian terhadap aktivitas Perbankan.

Dan kebijakan Makro-prudensial menjadi pelapis agar tidak terjadi perilaku spekulatif yang terbukti terjadi pada krisis keuangan global 2002 lalu. Dan Bank Indonesia-lah yang menjadi eksekutor dalam menjalankan fungsi Makro-prudensial itu.

Salah-satu eksekusinya kebijakan Makro-prudensial sudah menelurkan kebijakan Loan-to-value (LTV) yang akan mengurangi perilaku spekulatif dalam investasi properti yang dibiayai oleh sektor Perbankan.

Jika ingin berbisnis properti dengan memiliki jumlah rumah banyak, ya tentu --nya akan dipersyaratkan dengan persyaratan khusus. Nah jika diamati, kebijakan Makro-prudesnial berupa LTV, memiliki dampak target, yakni agen keuangan yang berperilaku spekulatif dalam investasi properti.

Dengan cara mensyaratkan uang muka yang lebih besar untuk rumah kedua dan seterusnya. Dan akan berlaku sama pada semua agen keuangan (Perbankan). Tujuannya ya jelas, pembelian rumah bertujuan utama yakni sebagai tempat tinggal, dan itu yang prioritas.

Kebijakan Makroprudensial bisa kita temui pada kebijakan Giro wajib (GWM) berdasarkan loan-to-funding Ratio (LFR) yakni simpanan yang wajib dipelihara Bank dalam bentuk rekening Giro di BI.

Serta kebijakan soal Countercycling-capital-Buffer (CCB) yakni penambahan modal yang berfungsi sebagai penyangga mengantisipasi kerugian akibat pertumbuhan kredit yang berpotesi menggangu sistem keuangan.

Kebijakan Makro-prudesial sebagai pelengkap!

Stabilitas ekonomi tidak hanya menyandar pada kebijakan Makro-prudensial semata, namun bersinergi kepada kebijakan ekonomi lain seperti mikro-prudensial, moneter dan juga fiskal.

Kebijakan Makro-prudensial bersama kebijakan moneter dapat memelihara pertumbuhan kredit bank bersama agar tidak berlangsung asal-asalan.

Pada saat ekonomi meningkat, kita bisa rasakan kebijakan Moneter juga meningkatkan suku bunga acuan, sedangkan kebijakan Makroprudensial akan meningkatkan persyaratan permodalan bank.

Kondisi lainnya, ketika penyaluran kredit oleh Bank dirasa berlebihan, yang diperlonggar atas dasar kebijakan mikro-prudensial. Maka kebijakan Makro-prudensial juga akan mensyaratkan minimun permodalan bank sehingga akan mendorong bank tidak melakukan aksi ambil untung atau Countercycling-capital-Buffer (CCB).

Meski harus disadari kedua kebijakan tadi bisa juga berbenturan, ketika kebijakan moneter melonggarkan kondisi suku bunga yang direndahkan akibat kebutuhan ekonomi yang dapat memicu penggelembungan harga properti (kenaikan harga tinggi karena permintaan yang tinggi daripada persediaan) yang disebut istilah ekonominya bubble.

Nah oleh sebab itu, Pemerintah, Bank Indonesia, OJK dan LPS akan menjadi garda terdepan dalam menjalankan fungsinya menelurkan kebijakan ekonomi-nya dan men-sirnergikannya dengan kebijakan Makro-prudensial.

Di mana Kementrian keuangan memiliki otoritas kebijakan fiskal yang bertugas mengelola keuangan negra terutama pembiyaan pembangunan termasuk perpajakan dan utang pemerintah.

Lalu, OJK merupakan pelindung konsumen sistem keuangan yang menerapkan aturan prudensial menjaga kesehatan institusi keuangan. Dan memastikan kode-etik pelaku pasar dalam mendukung iklim investasi yang sehat.

Sedangkan LPS memberikan jaminan atas simpanan nasabah bank. LPS mengumpulkan iuran premi Perbankan dan mengelolanya agar dapat digunakan membayar simpanan nasabah yang mengalami kegagalan berdasarkan aturan simpanan Perbankan.

Makro-prudensial referensi pembangunan ekonomi

Nah paparan mengenai kinerja otoritas keuangan dalam menstabilkan perekonomian yang bersinergi dengan kebijakan Makro-prudensial bisa menjadi referensi buat kita. Dimana pondasi stabilitas sistem keuangan (SSK) Indonesia benar-benar terstruktur dan sistemik.

Jika dihubungkan dengan Momen-momen politik dan lebaran, yang berpotensi mengundang gejolak ekonomi tadi. Dimana, dengan memahami kebijakan Makro-prudensial yang tengah berjalan. Dalam konteks politk, semua wacana kampanye akan mudah dinilai masuk akal oleh kita. Dan menemukan jawaban dan menilai jika wacana kampanye tadi mudah dikerjakan atau tidak di masa depan.

Selanjutnya, dalam konteks momen lebaran, kebijakan Makro-prudensial tentu akan memelihara daya-beli masyarakat yang bermanfaat pada momen-momen hari raya, dan akan dikembalikan pada hal prioritas dan juga penyesuaian terhadap pendapatannya, dalam konteks pengawasan lewat kredit Perbankan.

Secara keseluruhan, sistem Makro-prudensial akan menjaga Perbankan atas semua aktivitasnya atas potensi bubble yang bisa meledakkan resiko krisis keuangan dan menggangu kestabilan sistem keuangan (SSK) dan perekonomian secara umum.