Laporan keuangan dibagi menjadi dua yaitu laporan keuangan komersial dan laporan keuangan fiskal.

Laporan keuangan komersial digunakan untuk perusahaan dalam pengambilan keputusan internal dan eksternal, dimana pencatatannya berdasarkan PSAK, dalam PSAK semua biaya yang dikeluarkan oleh perusahaan diakui sebagai biaya dan semua pendapatan yang diterima perusahaan diakui sebagai pendapatan.

Laporan keuangan fiskal digunakan untuk kepentingan pemungutan pajak, dimana pencatatannya berdasarkan peraturan perpajakan, dimana tidak semua biaya diakui sebagai biaya dan pendapatan yang diterima oleh perusahaan tidak semua diakui sebagai pendapatan.

Karena terjadi perbedaan laporan keuangan komersial dan laporan keuangan fiskal tersebut maka terjadi rekonsiliasi fiskal, rekonsiliasi fiskal ini menggunakan dasar UU Perpajakan.

Pendapatan yang sudah dikenakan pajak final, maka pendapatan itu tidak dapat diakui sebagai pendapatan.

Biaya yang dikeluarkan untuk kepentingan pribadi, atau diluar kegiatan usaha maka biaya tersebut tidak dapat menjadi pengurangan penghasilan.

Berdasarkan penjelasan diatas terdapat akun pajak tangguhan dalam laporan keuangan, dalam pajak tangguhan dikelompokan menjadi dua yaitu asset pajak tangguhan dan kewajiban pajak tangguhan.

Asset pajak tangguhan itu jumlah pajak penghasilan yang dipulihkan pada periode masa mendatang.

Kewajiban pajak tangguhan itu jumlah pajak penghasilan yang menjadi kewajiban periode masa depan karena perbedaan temporer kena pajak.

Manfaat dari pajak tangguhan adalah nilai asset atau manfaat pajak tangguhan dapat menghapuskan kewajiban pajak.

Pelakuan pajak tangguhan juga diatur dalam PSAK 46, dimana pajak tangguhan dibagi 4 bagian yaitu pengakuan, pengukuran, penyajian, pengungkapan.

Pengakuan, terdapat perbedaan waktu pengakuan yang digunakan PSAK dan UU Perpajakan, misalnya pengakuan beban yang digunakan perusahaan.

Pengukuran, terdapat perbedaan perhitungan antara PSAK dan UU Perpajakan, misalnya perhitungan penyusutan asset.

Penyajian, pemisahaan penyajian pajak tangguhan dalam laporan keuangan perusahaan.

Pengungkapan, dalam hal ini pajak tangguhan diungkapkan dalam catatan atas laporan keuangan perusahaan, dimana pada laporan keuangan perusahaan mengungkapkan jumlah pajak kini, penyesuaian pajak sesuai tarif pajak yang berlaku.

Manfaat dan beban pajak tangguhan tertulis dalam laporan laba rugi perusahaan dan dijelaskan pada catatan atas laporan keuangan perusahaan.

Rekonsiliasi fiskal dibagi menjadi dua, koreksi fiskal positif dan koreksi fiskal negatif.

Koreksi fiskal positif , koreksi yang menyebabkan laba fiskal mengalami kenaikan. Hal ini menyebabkan laba fiskal lebih besar daripada laba komersial.

Koreksi fiskal negatif, terdapat selisih komersial yang berada dibawah penyusutan fiskal, selain itu adanya penghasilan yang sudah terkena pajak penghasilan final dan penghasilan bukan objek pajak yang masuk dalam peredaran usaha.

Jenis-jenis rekonsiliasi fiskal :

1. Beda Tetap, jenis rekonsiliasi fiskal yang terjadi karena adanya transaksi yang sudah diakui wajib pajak sebagai biaya atau pendapatan sesuai PSAK.

2. Beda waktu, jenis rekonsiliasi fiskal yang terjadi karena adanya perbedaan waktu pengakuan suatu transaksi.

Tahapan rekonsiliasi fiskal,

Laporan keuangan komersial lengkap dengan penjelasannya

Telaah laporan keuangan komersial dengan peraturan perpajakan

Memahami penjelasan laporan keuangan dalam catatan atas laporan keuangan

Memisahkan pendapatan yang terkena pajak final dan pendapatan usaha

Memisahkan biaya-biaya yang dilakukan diluar kegiatan usaha

Lalu melihat peraturan perpajakan, untuk mengetahui pendapatan atau biaya apa saja yang dapat diakui dalam laporan perpajakan

Laporan keuangan fiskal sudah siap disajikan

Setelah laporan keuangan fiskal selesai dibuat, tahap berikutnya adalah perhitungan pajak badan tahunan yang dasar pengenaan pajak nya adalah laba atau rugi fiskal.

Setelah didapat pajak yang harus dibayar, dikurangi kredit pajak yang telah dipotong oleh pihak ketiga.

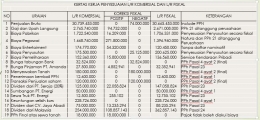

Contoh kertas kerja rekonsiliasi fiskal :