Bagaimana dampak pengajuan MAP terhadap ketentuan domestik ?

Di dalam peraturan perundang-undangan perpajakan Indonesia sengketa pajak diselesaikan dalam 2 tahap, yaitu tahap 1 melalui pengajuan keberatan kepada Direktur Jenderal Pajak dan dalam hal keberatan wajib pajak ditolak maka ada upaya hukum yang dapat ditempuh yaitu dengan mengajukan banding yang hanya dapat diajukan kepada Pengadilan Pajak. Ketentuan tersebut adalah ketentuan berdasarkan peraturan perundang-undangan domestik. Apabila kasusnya menyangkut tentang wajib pajak luar negeri (WPLN) yang berdomisili di negara yang mempunyai P3B dengan Indonesia maka bagi wajib pajak (WP) yang bersangkutan dapat menempuh upaya hukum lain yaitu melalui MAP (Mutual Agreement Procedure) . Seandainya hasil dari MAP (Mutual Agreement Procedure) memutuskan kasusnya berbeda dengan keputusan keberatan maka Dirjen Pajak harus menindaklanjuti keputusan tersebut.

Peraturan dalam hukum Indonesia belum sepenuhnya mengatur cara untuk melaksanakan peraturan tersebut. Namun menurut Pasal 27 Konvensi Wina, salah satu pihak dalam perjanjian tersebut tidak dapat memberikan alasan karena hukum domestik tidak memperbolehkannya, sehingga ia tidak dapat melaksanakan keputusan perjanjian tersebut. Yang perlu disadari adalah bahwa masing-masing pihak dalam perjanjian tersebut memiliki kewajiban untuk melaksanakan perjanjian tersebut, karena perjanjian tersebut mengikat kedua belah pihak (Rachmanto Surahmat, Inside Tax, 2007)

Mengapa transfer pricing tidak diperbolehkan secara perpajakan di Indonesia ?

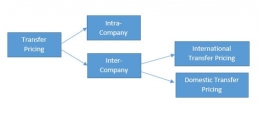

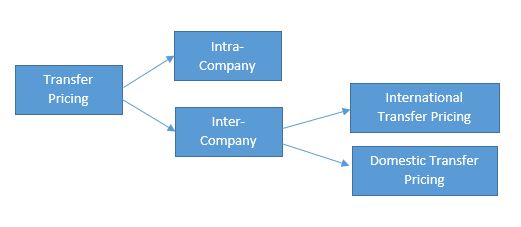

Transfer pricing merupakan kegiatan yang dilakukan oleh perusahaan untuk mentransfer keuntungan perusahaan yang memiliki beban pajak tinggi kepada anak perusahaan lain dengan beban pajak yang rendah.Transfer pricing terbagi menjadi dua kategori: "intra-company transfer pricing dan inter-company transfer pricing. Intra-company transfer pricing adalah transfer pricing antardivisi dalam satu perusahaan. Sedangkan Inter-company transfer pricing adalah transfer pricing antara dua perusahaan yang mempunyai hubungan istimewa. Transfer pricing dapat ditinjau melalui sudut pandang pemerintah disimpulkan salah satu faktor yang mengakibatkan menurunnya bahkan dapat menghilangkan pendapatan negara dari sektor pajak, hal ini disebabkan oleh karena perusahaan multinasional mentransfer beban pajak yang diterimanya dari negara yang menerapkan beban nominal pajak yang tinggi ke negara yang menerapkan beban nominal pajak yang rendah. Di Indonesia isu tentang transfer pricing mulai dikenal sejak pemerintah mengeluarkan Surat Edaran (DJP) Nomor: SE - 04/PJ.7/1993 tanggal 3 September 1993 tentang Petunjuk Penanganan Kasus Transfer Pricing dan Surat Keputusan DJP No.01/PJ.7/1993 tanggal 9 Maret 1993 tentang Pedoman Pemeriksaan Pajak Terhadap Wajib Pajak Yang Mempunyai Hubungan Istimewa. Lalu transfer pricing ini dimasukkan kedalam Perubahan Undang -- Undang Pajak Tahun 2000. Di pasal 18 dalam Ayat (3a) UU Pajak Penghasilan menyebutkan bahwa: "Direktur Jendral Pajak berwenang melakukan perjanjian dengan wajib pajak dan bekerja sama dengan pihak otoritas pajak negara lain untuk menentukan harga transaksi antara pihak berelasi yang berlaku untuk jangka waktu tertentu, mengawasi pelaksanaannya, dan melakukan negosiasi ulang setelah jangka waktu yang ditentukan.

Hadi Setiawan,"Kajian Transfer Pricing Dan Risikonya Terhadap Penerimaan Negara.pdf, http://www.kemenkeu.go.id/sites/default/files/2014

Penjelasan pasal 18 Ayat (3a) Undang -- Undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan

Peraturan Menteri Keuangan Republik Indonesia Nomor 22/PMK.03/2020 tentang Tata Cara Pelaksanaan Kesepakatan Harga Transfer (Advance Pricing Agreement).

Peraturan Menteri Keuangan nomor 49/PMK.03/2019 tentang Tata Cara Pelaksanaan Prosedur Persetujuan Bersama

SE-05/PJ.10/2000 tanggal 1 September 2000 diatur tentang tata cara pelaksanaan ketentuan mengenai MAP berdasarkan P3B