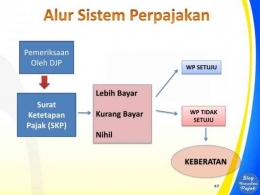

PT. ABC dilakukan pemeriksaan pajak oleh KPP Madya Jakarta Barat. Pemeriksaan berjalan dan tidak adanya komunikasi yang baik antara pemeriksa pajak maupun wajib pajak. Sehingga diterbitkanlah SPHP dengan koreksi yang cukup besar. Karena batas waktu pemeriksaan sudah mau tempo sehingga pada saat closing wajib pajak tidak diberikan kesempatan untuk memberikan data dan keterangan terkait koreksi yang dilakukan oleh pemeriksa pajak, seperti yang tercantum dalam aturan pajak terkait hak wajib pajak dalam pemeriksan pajak. Dan pemeriksa pajak menyarankan untuk memberikan penjelasan dan data padasaat Proses keberatan. Sehingga wajib pajak harus melakukan upaya hukum lanjutan yaitu berupa proses keberatan yang harus diajukan secara tertulis dalam jangka waktu 3 bulan sejak Surat Ketetapan Pajak di terima oleh wajib pajak. Dan PT. ABC harus melibatkan konsultan pajak untuk membantu penangangan sengketa keberatan tersebut. Dan dalam berjalannya waktu pihak kanwil yang memproses keberatan tersebut menolak permohonan wajib pajak (PT. ABC) sehingga wajib pajak harus mengajukan upaya hukum akhir yaitu proses banding dipengadilan pajak. Hal tersebut membutuhkan effot dan waktu yang cukup panjang dan menyita waktu serta biaya karena PT. ABC harus memanfaatkan konsultan pajak untuk menangani kasus tersebut.

Dari contoh diatas dapat kita lihat dalam pemeriksaan pajak membutuhkan pendekatan seni. Dan dalam pemeriksaan pajak harusnya dibangun komunikasi yang baik antara wajib pajak dengan pemeriksa pajak karena hal ini sangatlah penting. Untuk menghindari kesalah pahaman.

Referensi :

PMK 184/PMK.03/2015 Tentang Tata Cara Pemeriksaan Pajak