Mungkin beberapa diantara kita ada yang pernah kecewa dengan yang namanya asuransi. Saya pernah menghadapi beberapa nasabah yang menutup polis karena membaca beberapa pemberitaan negatif di internet (seperti kaskus) seputar asuransi yang dia beli. Sayapun bertanya pada nasabah yang ingin menutup polisnya tersebut ,"Memangnya yang bapak/ibu baca apa?"

Jawabannya beda-beda,

Ada yang membaca kalau nanti nilai investasinya tak akan sesuai dengan yang dijanjikan. Dari sini saja sudah ada yang salah. Investasi itu setahu saya gak boleh dijanjikan.

Misalnya sepuluh tahun kemudian uang Anda yang sepuluh juta ini pasti menjadi seratus juta. Kalau kita menabung kan gampang tinggal dikalikan saja tabungannya plus ditambah bunga, nilainya sudah pasti.

Tapi kalau investasi kan naik turun, apalagi disimpan di reksadana ataupun saham.

Nah, dalam asuransi ada yang namanya produk unit link di mana kita membeli sebuah produk yang ada proteksinya (kesehatan ataupun jiwa) juga investasinya.

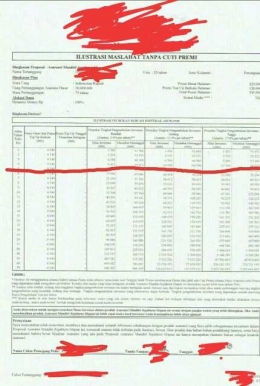

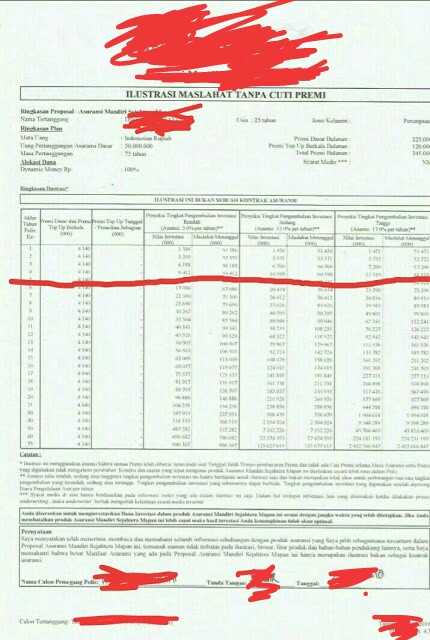

Banyak orang ketipu di sini. Pas disodorin ilustrasi tentang nilai investasinya dalam beberapa tahun ke depan dia anggap itu sudah pasti. Padahal ilustrasi itu hanyalah contoh. Coba perhatikan gambar di bawah ini,

Sudah pasti dia akan mengarahkan kita untuk melihat kolom dengan pengembalian tertinggi, nah yang tidak banyak diketahui oleh kita ialah, semua pengembalian keuntungan investasi dalam kolom tersebut adalah asumsi.Tapi si penjual kan ngomongnya kayak yang iya, meyakinkan bangetlah, kita juga jadi yakin.

Padahal penjual asuransi sebenarnya dilarang menjanjikan nilai investasi pada nasabah.

Jadi tidak ada jaminan kalo beberapa tahun kemudian uang yang kita terima akan sesuai dengan ilustrasi tersebut.

Karena ilustrasi tersebut hanya asumsi tingkat pengembalian dengan suku bunga sekian.

Jadi kalo kita sudah terpikat dengan pengembalian yang tinggi tanpa tahu prinsipnya, bahwa hal tersebut tidak pasti, siap-siap saja kecewa.

Itu disebabkan investasi memiliki pengembalian bunga yang lebih tinggi, di atas suku bunga yang ditetapkan oleh Lembaga Penjamin Simpanan (LPS) ataupun BANK Indonesia.

Perlu diketahui uang yang kita simpan di asuransi itu akan disimpan di reksa dan dan saham, jadi bisa untung bisa juga rugi tergantung naik turunnya harga unit (saya juga kurang menguasai soal harga unit saham ini, silahkan pelajari sendiri).

Itu sebabnya sangat banyak orang Indonesia termakan investasi bodong.Karena memang iming-imingnya bikin ngiler. Duit gua satu juta nih, sepuluh tahun lagi bisa jadi 1 M,eh gak tahunya malah ketipu.

Ketahuilah, investasi baik melalui asuransi ataupun langsung nabung saham itu untuk jangka panjang bukan jangka pendek (katanye seh begitoh)

Ada lagi nasabah yang merasa uangnya bukan bertambah tapi malah berkurang. Selain karena memang ketidakpastian, ketahuilah jika kita membeli produk asuransi (unit link) di beberapa tahun awal (biasanya lima tahun pertama) itu ada yang namanya biaya akuisisi, biaya yang dikenakan untuk proteksi, baik untuk proteksi kesehatan ataupun jiwa.

Banyak penjual asuransi enggak menjelaskan bagian itu. Akhirnya ketika nasabah cek di tahun ke dua ngamuk-ngamuklah karena merasa uangnya berkurang, padahal emang aturan mainnya begitu bos.

Aktivitas jual beli di dunia asuransi itu memang rentan merugikan nasabah disebabkan penjual atau agen yang tidak jujur demi mengejar target. Yang penting closing, Bonus besar, maka cara yang tak jujurpun banyak dilakukan. Apapun akan dilakukan demi membungkam mulut atasan yang sudah teriak-teriak soal target.

Itu kenapa banyak nasabah yang dirugikan, atau merasa dirugikan, karena kesalahan yang disengaja oleh si penjual asuransi. Si penjual tidak menjelaskan secara detail produk yang dijualnya, ataupun tidak mereferensikan produk yang tepat pada nasabah.

Nasabah ingin investasi malah disisipkan manfaat proteksi kesehatan yang besar oleh si penjual asuransi.Penjual untung pembeli buntung ini namanya.Hadeuhh.

Sebenarnya tidak ada produk asuransi yang jelek. Produknya nggak salah. Tapi cara manusia menjelaskan dan menjual produk itulah yang tidak tepat.

Saya percaya, sebuah produk itu diciptakan untuk menjawab permasalahan yang ada di tengah-tengah masyarakat.

Jadi sekali lagi saya katakan, produknya tidak salah, tapi manusianyalah yang terkadang tidak jujur dalam menjual produknya.

Tentu di sini perusahaan asuransi harus lebih mengawasi para agen atau salesnya, karena mereka ini adalah ujung tombak perusahaan yang langsung berkomunikasi dengan nasabah.

Mereka ini jugalah yang akan mereferensikan dan menjual produk dari perusahaan tempat mereka bekerja. Kalau cara menjualnya tidak benar, maka nasabah tentu akan dirugikan.

Pokoknya hati-hati sebelum membeli..

cemiwww