Halo para pembaca, artikel ini merupakan kelanjutan dari bagian 1 dan akan membahas rasio aktivitas dan rasio pasar. Sebelum memulai pembahasan, perlu kembali diingat bahwa rasio tujuan dari rasio-rasio keuangan sebelumnya dimana rasio profitabilitas bertujuan untuk mengetahui tingkat pengembalian (return) atas modal ataupun aset yang dimiliki perusahaan,

rasio likuiditas bertujuan untuk melihat kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dan rasio solvabilitas bertujuan untuk melihat struktur pendanaan dan kemampan perusahaan melunasi kewajiban jangka panjangnya, serta angka yang tertera pada laporan keuangan hanyalah sebatas angka sampai pada tahap dimana kita dapat menerjemahkan angka tersebut menjadi suatu cerita yang memberikan gambaran mengenai kondisi suatu perusahaan.

Rasio aktivitas bertujuan untuk mengetahui seberapa besar tingkat efektivitas dalam pengelolaan aset dan kewajiban perusahaan. Secara umum, beberapa rasio aktivitas yang digunakan yaitu rasio perputaran dan rata-rata umur piutang, perputaran dan umur persediaan, perputaran total aktiva dan perputaran dan rata-rata umur hutang dagang. Masing-masing rumus rasio aktivitas terlihat sebagai berikut;

Accounts Receivable Turnover Ratios (ARTO) atau rasio perputaran piutang usaha bertujuan untuk mengetahui tingkat efektivitas pengelolaan piutang usaha perusahaan yaitu dengan melihat perbandingan antara penjualan dan rata-rata piutang usaha selama periode. ARTO dinyatakan dalam satuan kali (x). Sementara itu Days Receivable Outstanding merupakan kelanjutan dari ARTO guna melihat lamanya waktu yang butuhkan untuk suatu piutang usaha ditagih dan konversikan menjadi kas. Dan angka 365 yang digunakan merupakan asumsi jumlah hari dalam satu tahun kalender, dapat juga menggunakan asumsi hari 360.

Inventory Turnover Ratios (INVTO) atau rasio perputaran persediaan bertujuan untuk mengetahui tingkat efektivitas pengelolaan persediaan perusahaan yaitu dengan melihat perbandingan antara beban pokok penjualan dan rata-rata persediaan selama periode. INVTO dinyatakan dalam satuan kali (x). Sementara itu Days Inventory Outstanding merupakan kelanjutan dari INVTO guna melihat lamanya waktu yang butuhkan untuk suatu Persediaan dapat dijual dan dikonversikan menjadi kas. Pada rumus INVTO menggunakan Cost of Sales atau Cost of Goods Sold (COGS) sebagai numeratornya.

Accounts Payable Turnover Ratios (APTO) atau rasio perputaran hutang usaha bertujuan untuk mengetahui tingkat efektivitas pengelolaan hutang usaha perusahaan yaitu dengan melihat perbandingan antara beban pokok penjualan dan rata-rata hutang usaha selama periode. APTO dinyatakan dalam satuan kali (x). Sementara itu Days Payable Outstanding merupakan kelanjutan dari APTO guna melihat lamanya waktu yang butuhkan untuk suatu hutang usaha dilunasi. Selain menggunakan COGS, pada rumus APTO juga dapat menggunakan Operating Expenses (OPEX) atau beban operasi sebagai numeratornya.

Total Assets Turnover Ratios (TATO) atau rasio perputaran total aset bertujuan untuk mengetahui tingkat efektivitas pengelolaan aset perusahaan yaitu dengan melihat perbandingan antara penjualan dan rata-rata jumlah aset selama periode. TATO dinyatakan dalam satuan kali (x). Perhitungan rasio aktivitas diatas, diilustrasikan sebagai berikut;

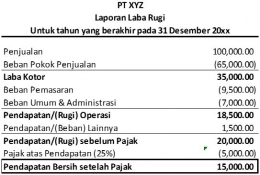

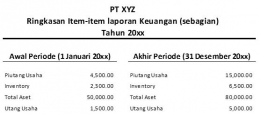

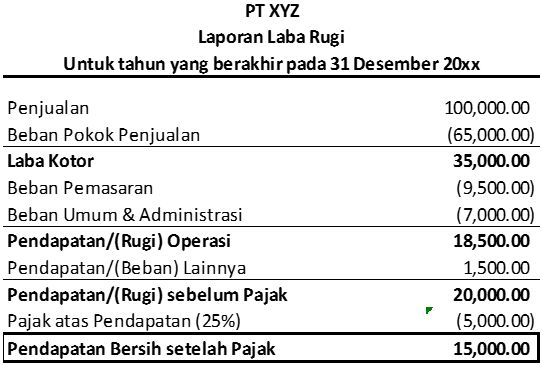

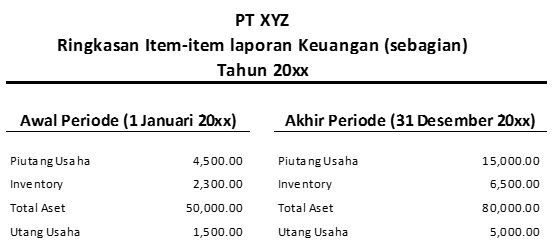

Gambar 12 merupakan ilustarsi Laporan laba rugi PT XYZ untuk tahun yang berakhir pada 31 Desember 20xx. Sesuai dengan rumus rasio aktivitas, kita membutuhkan data laporan posisi keuangan PT XYZ pada awal periode (1 januari 20xx) dan akhir periode (31 Desember 20xx), seperti yang terlihat pada gambar 13. Hal ini disebabkan ketika kita menghitung rasio aktivitas, kita akan membandingkan item-item pada laporan laba rugi dan laporan posisi keuangan selama periode.

ARTO PT XYZ untuk tahun 20xx sebesar 10,26x dan Days Receivable Outstanding selama 36 hari. ARTO diperoleh dari Rp 100.000/ ((Rp 15.000 + Rp 4.500) :2)). Sementara itu Days Receivable Outstanding diperoleh dari 365 hari / ARTO atau 365 hari / 10,26x. Hal ini berarti bahwa setiap 10,26 penjualan atau penjualan sebesar Rp 9.750 terdapat 1 piutang usaha atau sebesar Rp 950,63 dan waktu yang dibutuhkan untuk piutang usaha untuk ditagih serta dikonversikan menjadi kas selama 36 hari.

INVTO PT XYZ untuk tahun 20xx sebesar 14,77x dan Days Inventory Outstanding selama 25 hari. INVTO diperoleh dari Rp 65.000/ ((Rp 6.500 + Rp 2.300) :2)). Sementara itu Days Inventory Outstanding diperoleh dari 365 hari / INVTO atau 365 hari / 14,77x. Hal ini berarti bahwa setiap 14,77 COGS atau sebesar Rp 4.400 terdapat 1 persediaan atau sebesar Rp 297,85 dan waktu yang dibutuhkan untuk menjual persediaan selama 24 hari.

APTO PT XYZ untuk tahun 20xx sebesar 20x dan Days Payable Outstanding selama 18 hari. APTO diperoleh dari Rp 65.000/ ((Rp 5.000 + Rp 1.500) :2)). Sementara itu Days Payable Outstanding diperoleh dari 365 hari / APTO atau 365 hari / 20x. Hal ini berarti bahwa setiap 20 COGS atau sebesar Rp 3.250 terdapat 1 piutang usaha atau sebesar Rp 162,50 dan waktu yang dibutuhkan untuk melunasi hutang usaha selama 18 hari.

Selanjutnya TATO PT XYZ untuk tahun 20xx sebesar 1.54x. TATO diperoleh dari Rp 100.000/ ((Rp 80.000 + Rp 50.000) :2)). Hal ini berarti bahwa setiap 1 Aset PT XYZ atau sebesar Rp 42.250 berkontribusi terhadap 1.54 penjualan atau sebesar Rp 65.000,-.

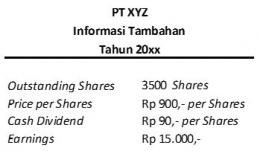

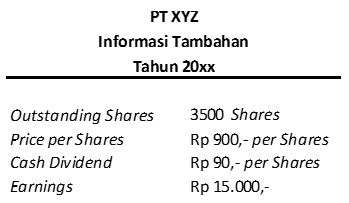

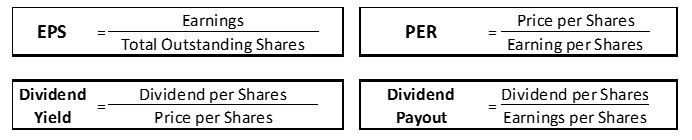

Rasio keuangan selanjutnya yaitu rasio pasar atau market ratios. Rasio ini dihitung dengan melakukan perbandingan antara item yang terdapat dalam laporan keuangan perusahaan dan item-item yang terdapat di pasar (pasar modal). Beberapa rasio pasar secara umum yang sering digunakan yaitu Earning per Shares Ratios (EPS), Price per Earnings Ratios (PER), Dividend Yield Ratios dan Dividen Payout Ratios. Perhitungan dan rumus yang digunakan terdapat pada ilustasi sebagai berikut;

EPS bertujuan mengetahui laba perusahaan untuk setiap lembar saham,yang dihitung dengan membandingkan antara Jumlah laba dan jumlah saham yang beredar di pasar. EPS PT XYZ untuk tahun 20xx sebesar Rp 4,29,- per lembar saham. EPS ini diperoleh dari Rp 15.000/3.500 shares. Hal ini menunjukan bahwa jika laba sebesar Rp 15.000,- dibagikan ke setiap saham yang beredar dipasar, maka setiap saham akan memeroleh sebesar Rp 4,29,-.

PER digunakan untuk mengetahui perbandingan antara harga saham dan laba untuk setiap saham yang beredar. PER PT XYZ untuk tahun 20xx sebesar Rp 210 per lembar saham. PER ini diperoleh dari Harga saham sebesar Rp 900 per lembar dibagi dengan EPS sebesar Rp4,29,- per lembar. Semakin tinggi PER suatu perusahaan menunjukan bahwa adanya optimisme dari pasar bahwa perusahaan akan berkinerja baik dimasa depan yang ditunjukan oleh peningkatan harga per lembar saham dipasar. Namun, bagi para investor, terlalu tingginya PER menjadi indikasi bahwa harga saham suatu perusahaan dipasar menjadi overprice atau dinilai ketinggian.

Dividend Yield Ratios digunakan untuk melakukan perbandingan antara dividen per lembar saham dan harga per lembar saham. Pada tahun 20xx PT XYZ memiliki Dividend Yield sebesar 0,1x. Angka ini diperoleh dari dividen per lembar sebesar Rp 90,- dibagi dengan harga per lembar saham sebesar Rp 900,-. Bagi pada pemegang saham yang berfokus pada tingkat dividen yang dibagikan, semakin tinggi suatu dividend yield maka semakin menarik saham perusahaan tersebut.

Dividend Payout Ratios digunakan untuk melihat perbandingan antar dividen dan laba bersih untuk setiaplembar saham yang beredar. Dengan kata lain unutk mengetahui berapa besar dividen yang dibayarkan atas laba bersih yang diterima dalam setiap lembar saham. Pada tahun 20xx PT XYZ memiliki Dividend payout ratios sebesar 21x. Angka tersebut diperoleh dari dividen per lembar saham sebesar Rp Rp 90,- dibagi dengan EPS sebesar Rp 4.29,- Semakin rendah dividend payout ratios menunjukan bahwa laba suatu perusahaan akan diinvestasikan kembali kedalam perusahaan guna menjalankan operasi dan mengembangkan usahanya.

Demikian pembahasan mengenai rasio keuangan yang sering digunakan dalam melakukan analisa awal terhadap kinerja dan kondisi keuangan suatu perusahaan. Dan sebagai kesimpulan,perlu kembali diingat bahwa ketika hendak menggunakan rasio-rasio ini, pertama-tama kita harus mengetahui tujuan kita melakukan perbandingan item-item dalam laporan keuangan (untuk menetahui tingkat keuntungan, likuiditas, solvabilitas, efektivitas penggunaan sumber daya perusahaan ataupun perbandingan terhadap rasio yang sering diterapkan pada pasar modal) dan angka dalam laporan keuangan perusahaan hanyalah sebatas angka biasa, sampai pada titik dimana kita dapat menerjemahkan angka itu menjadi suatu cerita yang logis mengenai kinerja dan kondisi keuangan suatu perusahaan. See you soon, hope you all enjoy the reading. Thank you.