Terjadilah gagal bayar, masyarakat subprime (kelas berpenghasilan rendah) tadi tidak mampu melunasi hutangnya. Terjadilah penyitaan aset. Dilain pihak, banyak rumah-rumah mewah yang tidak ada penghuninya alias diborong oleh spekulator untuk menaikkan harga properti. Kenaikan harga yang menipu. Investor berlaku irrational.

Tingkat gagal bayar meluas, bank-bank KPR sudah tidak lagi menerima pendapatan dalam bentuk uang cash, tapi dalam bentuk aset hasil sita yang tidak likuid. Mau dijual kemana, wong seluruh masyarakat AS tidak ada yang tertarik lagi beli properti, selain karena hutang, juga mereka mulai sadar bahwa harga jual properti sangat jauh melampaui nilai wajarnya. Harga jual $300.o00 yang sebetulnya seharga $90.000 saja.

Harga anjlok secara dramatis, bank-bank Investasi mencoba untuk menjual lagi CDO, CDO yang bikin rusak itu sudah tidak ada yang mau beli, bank-bank pun terlilit hutang. Welcome to kredit macet, saham anjlok, Lehman Brothers bangkrut, AIG bangkrut, Citigroup dan Merrill Lynch menderita kerugian 24,1 dan 22,5 milyar dollar AS. Tahun 2008 memasuki masa krisis. Kelam.

So, apakah jika ide cagub no 3 itu diterapkan lantas bisa menjadi demikian heboh? Bisa jadi, tapi menurut teman saya yang di perbankan, para bankir Indonesia pun bukan orang bodoh yang bisa begitu saja setuju skema properti mudah, tanpa dp dan lain-lain, tidak. Saya rasa kasus 2008 di atas menjadi pelajaran berharga bagaimana keuangan di seluruh dunia sudah terintegrasi.

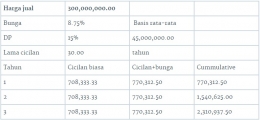

Apalagi di Indonesia sudah ada Peraturan Bank Indonesia Nomor 17/10/PBI/2015 yang diubah terakhir bulan Agustus 2016, BI mengharuskan setiap orang yang ingin mengambil rumah harus membayar uang DP sebesar 15 persen.

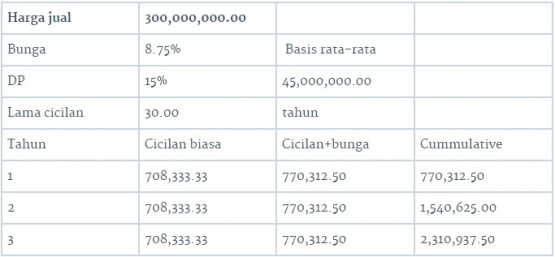

Simulasinya begini dengan DP 15% dan cicilan 30 tahun:

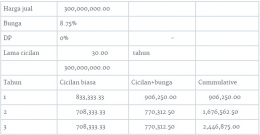

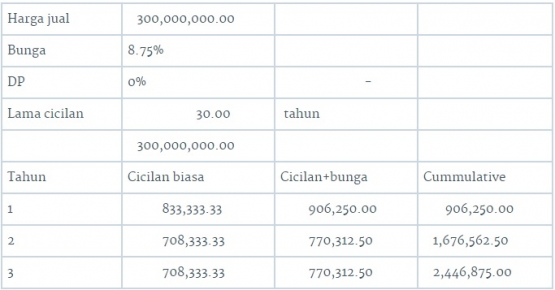

Oke, sekarang skema tanpa dp, asumsi bunga bank tetap 8,75% flat 30 tahun.

Kalo begini, ngapain capek-capek, BTN dari pemerintah sudah menyediakan bunga flat 5% sepanjang masa cicilan, dengan uang muka yang minimal 1%. Bahkan dibatasi maksimal penghasilan sebesar 5 juta, tentu kebijakan ini menyasar kelas menengah. Kenapa harus berpikir yang ribet kalau yang dituju sama?

Yang dituju sebenarnya adalah masyarakat berpenghasilan rendah, sekitar 1-2 juta per bulan, dan kelas ini sebenarnya adalah kelas subprime di Indonesia, memiliki resiko tinggi dan rentan dimainkan oleh pemain besar. So, solusinya? Ya ikut KPR BTN saja, beres.