Berbicara tentang bank, masyarakat umum biasanya mengasosiasikannya dengan bank komersial yang melakukan aktivitas dengan tujuan mencari laba. Ya memang semua yang berbau korporasi sudah tentu tujuan utamanya adalah mencari laba, sekalipun perusahaan yang mengatasnamakan syariah yg walaupun tidak mengenal bunga atau riba atau apapun sebutannya, yg penyebutannya diganti dengan istilah “bagi hasil” yg sebenarnya pada akhirnya tujuannya tetap sama.

Bank beroperasi dengan mengumpulkan dana masyarakat dan menyalurkan kembali ke masyarakat lain dengan mendapatkan profit dari kegiatan mereka. Disinilah dimana muncul istilah ekonominya “NIM” atau Net Interest Margin. NIM berasal dari suku bunga yg diterima dikurangi dengan suku bunga yang dibayar dibagi rata rata aset investasi. Boleh juga dikatakan bahwa Net Interest Margin dihasilkan dari selisih antara suku bunga kredit dan suku bunga simpanan kemudian dibagi investasi. Setiap Bank akan selalu mengusahakan supaya NIM positif.

Bagaimana dengan perusahaan multifinance? Apakah terdapat NIM? Perbedaan dari Bank adalah perusahaan multifinance tidak menggalang dana dari masyarakat. Perusahaan multifinance hanya menyalurkan dana ke masyarakat, lalu perusahaan multifinance mendapatkan berupa surat – surat berharga dari konsumen sebagai jaminan. Dalam menciptakan profit, perusahaan multifinance tentu menjaga bunga yg disalurkan ke konsumen. Dalam artian, perusahaan multifinance tidak bisa berjalan dengan modalnya sendiri untuk menyalurkan dana ke masyarakat, perusahaan multifinance membutuhkan Bank dibelakangnya untuk meminjam dana, yg kemudian disalurkan kepada konsumen. Profit tersebut diciptakan dari selisih bunga yang diterima dari Bank dengan bunga yang diberikan kepada konsumen. Perusahaan multifinance memiliki keharusan untuk membayar kewajiban mereka ke Bank, dan konsumen memiliki keharusan untuk membayar kewajiban mereka ke perusahaan multifinance.

Industri perbankan belakangan ini mengalami persaingan ketat, tidak saja diantara bank, tapi juga bank dengan lembaga – lembaga keuangan non bank. Untuk mempertahankan supremasinya, bank perlu terus menerus mengembangkan layanannya melalui produk – produk yg relevan dengan nasabah masa kini. Sedangkan dari sisi multifinance, kondisi makro ekonomi yang belum kondusif berpengaruh signifikan dengan peningkatan kinerja multi finance. Point concern yg saya yakini diperhatikan oleh jajaran direksi multifinance salah satunya adalah kualitas piutang, rentabilitas dan likuiditas.

Saat ini, dunia perbankan dan perusahaan multifinance mengalami masa – masa sulit dan juga mengalami era baru teknologi, dimana teknologi mulai digunakan untuk meningkatkan profit dan menekan cost. Baik perbankan dan perusahaan multifinance mulai bersinggungan dengan beberapa peraturan pemerintah, yg diklaim mempersulit meningkatkan kinerja perusahaan mereka. Beberapa hal tersebut akan saya bahas melalui artikel ini.

1. TEKNOLOGI DI INDUSTRI KEUANGAN

Masih teringat jelas dalam pikiran kita bersama, dimana pada bulan Juni 2016, merupakan bulan yang bersejarah bagi dunia perbankan nasional, dimana salah satu pemain penting di industri perbankan yaitu Bank BRI meluncurkan BRISat atau Satelit BRI. Bank yang menjadi pemain utama dan “Raja” di sektor mikro. Dan for your information, BRI menjadi satu – satunya Bank di dunia yang memiliki satelit sendiri. Menurut saya sendiri, peluncuran satelit BRI ini lebih kepada terobosan besar bagi perbankan Indonesia dalam meningkatkan efisiensi biaya teknologi informasi perseroan.

Melihat perkembangan kebutuhan jaringan komunikasi dan semakin tingginya biaya sewa yang harus dikeluarkan, bagi BRI pembelian satelit memang bisa menjadi solusi bagi pemenuhan kebutuhan jaringan komunikasi mereka. Selain meningkatkan kecepatan operasional dan kemudahan akses layanan perbankan, pembelian satelit diharapkan mampu mendukung program – program pemerintah, khususnya dalam segi peningkatan financial inclusion ke masyarakat.

Selain itu peluncuran BRIsat ini dapat menjalankan roda bisnis dan sekalian strategi untuk BRI dalam menggarap pangsa pasar mereka. Melalui BRIsat, BRI dapat menjangkau dan meningkatkan layanan perbankan bagi masyarakat kita di luar negeri (mitra bisnis di Asia, TKI, dll) sekaligus menjadi pintu masuk bagi BRI memperluas jaringannya di Asia. Dan secara pandangan umum, sudah dapat dipastikan keberadaan BRIsat akan menunjang kinerja operasional di seluruh jaringan BRI serta jaringan elektronik BRI.

Sebelum BRIsat yg peluncurannya mulai dirintis sejak tahun 2014, BCA hingga saat ini menjadi Bank terkemuka dalam hal layanan (service) dan juga teknologi. BCA beberapa kali menjadi Bank dengan layanan teknologi pertama di Indonesia dan menjadi selangkah di depan. Sehingga para kompetitor berikutnya hanya mengadopsi teknologi yg mereka keluarkan terlebih dahulu. Sejak BCA Flazz, perubahan sistem setor tunai dan ATM, dll, BCA memanfaatkan teknologi untuk memanjakan konsumen dan meningkatkan profit mereka.

Dan menurut saya, BCA memang layak menyandang gelar sebagai bank swasta nasional terbaik saat ini. Kinerja keuangannya tak hanya diakui di dalam negeri, tapi juga di tingkat regional. Gelar sebagai bank dengan kapitalisasi pasar terbesar di ASEAN, bukti tak terbantahkan akan kinerja terbaik bank milik Djarum ini. Sehingga jika ditarik kesimpulan, untuk mewujudkan sistem Branchless di dunia perbankan, saya lebih memprediksi diantara kedua Bank ini (BRI dan BCA) akan menjadi Bank pertama yang menerapkan sistem Branchless di Indonesia. Begitu juga dengan gerakan non tunai (Cashless society) yang digagas oleh Bank Indonesia, BRI dan BCA berpotensi untuk menggalakkan gerakan tersebut melalui teknologinya.

Jika berbicara tentang laba bersih yang diraih oleh kedua bank ini, mereka adalah yang terbaik di sektornya. BRI menjadi yg terdepan dalam urusan laba bersih, dimana BRI yg paling tinggi mencatatkan laba bersih yaitu sebesar Rp 25,41 Triliun (naik 4,89 %), dengan total asset sekitar Rp 878,43 Triliun. BCA pun mencatatkan dirinya sebagai Bank swasta terbaik dan yg paling tinggi mencatatkan laba bersih yaitu sebesar Rp 18,04 Triliun, dengan total asset Rp 594,37 Triliun.

Bagaimana dengan penerapan teknologi di dunia multifinance dalam meningkatkan profit mereka? Sampai dengan saat ini, dunia multifinance masih kurang gencar memanfaatkan teknologi dalam meningkatkan profit mereka. Sejauh ini, baru BCA Finance yang saya lihat mulai mengikuti alur kerja perusahaan induknya, yaitu Bank BCA dalam memanfaatkan teknologi. Pada saat saya ke BSD (Tangerang) baru baru ini, saya sudah melihat iklan BCA Finance dengan tagline “Gebyar Promo Turun Bunga”. Dan untuk penjualan mobil baru, simulasi kredit BCA Finance bisa didownload di google play dan App Store.

Sebenarnya dari sisi multifinance, banyak yang bisa dikembangkan untuk menekan biaya namun dengan memanfaatkan teknologi. Salah satunya yg paling real adalah, e-paper. Sudah tentu saat ini dunia multifinance memiliki cost yang begitu besar dalam hal pengiriman. Baik pengiriman polis asuransi, maupun cara pembayaran angsuran oleh konsumen dan dokumen penting lainnya yg sebagai informasi untuk konsumen. Salah satu yg bisa dimanfaatkan adalah, bagaimana membentuk sebuah web yg dimana hanya bisa dimasuki oleh konsumen sendiri melalui user name dan password untuk mendapatkan data yg dibutuhkan seperti dokumen perjanjian ataupun polis asuransi.

Sehingga, perusahaan multifinance bisa menggenjot cost, dari sisi pengiriman. Sehingga all document benar – benar paperless. Jadi dokumen yg dibutuhkan, konsumen bisa mendownload sendiri. Jika dikatakan membutuhkan biaya besar dalam menjalankannya, tidak juga! Saya beri contoh. Anda tau web web universitas yg memberikan info lowongan kerja? Seperti CDC UI, dan lain sebagainya? Web tersebut HANYA mengakomodir para pencari kerja untuk mengapply lowongan kerja dari web mereka, bagi mereka yg telah mendaftar (register) sebagai anggota.

Hal tersebut berjalan dengan baik. Kita lihat saja seperti web kampus yg dimiliki oleh UI, UGM, ITS dan ITB. Sehingga beberapa kali, bagi perusahaan negara yg besar, hanya bisa di apply melalui web salah satu universitas tersebut. Sebagai note saja, yg menjadi anggota, masyarakat umum, bukan hanya mahasiswa dari universitas tersebut. Jika dikaitkan, sebenarnya multifinance kakap bisa menggunakan teknologi untuk menggenjot biaya dalam meningkatkan pertumbuhan laba bersih mereka yang signifikan dalam sisi operasionalnya.

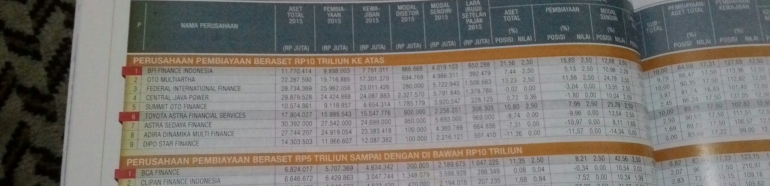

Jika dari sisi ekonominya dapat dilihat bahwa PT BFI Finance Indonesia Tbk meraup laba bersih sebesar Rp 650,29 Miliar rupiah dengan total Asset Rp 11,77 Triliun dan BCA Finance meraup laba bersih sebesar Rp 1,05 Triliun dengan total asset Rp 6,82 Triliun. Dari data yg dipaparkan oleh majalah tersebut (berdasarkan DP BBM dan Path teman), sudah bisa dihitung kinerja perusahaan perusahaan tersebut dengan penghitungan ROA ataupun ROI nya.

2. WHAT HAPPEN TO BANK AND MULTIFINANCE COMPANY IF THERE’S AN APPLICATION LIKE GOJEK ?

Hal ini terpikirkan oleh saya beberapa kali. Bagaimana jika ada aplikasi seperti gojek di dunia perbankan dan multifinance, jika penggunaannya sama mudahnya, tidak ribet dan ada regulasi dari pemerintah. Apakah Bank dan Multifinance yg masuk dalam kelas modal inti yg masih minim, akan mengikuti bisnis transportasi konvensional yg berteriak meminta perlindungan dari pemerintah? Karena beberapa perusahaan start-up yang berbisnis di ranah jasa keuangan mengklaim diri bukan berbadan hukum sebagai perusahaan keuangan. Layaknya gojek, grab dan uber, mereka bukan perusahaan transportasi, tapi perusahaan teknologi aplikasi.

Belum lagi jika dari sisi perbankan, menurut saya pribadi bisnis ATM sangat mahal. Dari segi pengadaan (biaya mesin), penyewaan tempat dan biaya pemeliharaannya. Mungkin sebentar lagi akan tergilas dengan hadirnya uang digital. Walaupun sebenarnya efisiensi biaya dari bank milik pemerintah (bank plat merah) bisa dilakukan.

Sebagai contoh. Sebagaimana kita ketahui bahwa Bank plat merah ada 4 yaitu BNI, BRI, Mandiri dan BTN. Sebenarnya konsep sharing economy bisa diterapkan melalui efisiensi ATM, sehingga tidak perlu menimbulkan cost yg begitu besar dengan penyebaran ATM. Walaupun jika muncul aplikasi layaknya gojek, Bank dengan modal kakap, tidak akan terkena imbasnya dikarenakan kekuatan modal mereka. Layaknya pertarungan antara perusahaan taksi konvensional dengan gojek/grab. Perusahaan taksi konvensional mengeluarkan cost yg begitu besar, sedangkan gojek tidak. Perbankan dengan modal inti kecil juga bisa mengalami hal yg sama.

Jika ada aplikasi yg muncul seperti itu, yg dapat meminjamkan dana, dan adanya regulasi dari pemerintah, bisa anda bayangkan jika itu terjadi. Jika dalam skala kecil, hanya dengan modal kepercayaan seseorang bisa meminjam dana sebesar Rp 2 juta rupiah, lalu bagaimana dengan Bank dengan modal inti minim yg bermain di sektor mikro dan multifinance yg modal inti kecil yg masih bermain dengan pinjaman kendaraan roda dua yg nilai pencairannya kecil? Dalam skala besar, jika aplikasi ini langsung disambut antusias oleh masyarakat, layaknya gojek dan grab, apa yg terjadi jika seseorang bisa meminjam dana dp rumah melalui aplikasi dan tanpa jaminan? Akan sangat mudah untuk membeli satu ataupun dua rumah dan akan membuat spekulator tidak terkendali, yg akhirnya mengantar pada kenaikan harga rumah gila – gilaan. Masih ingat yg terjadi di Amerika? Krisis 2008? Bubble yg salah satunya disebabkan oleh spekulator.

Saya ambil contoh jika skema aplikasi tersebut seperti ini. Jika seluruh kontrak melalui aplikasi, walaupun standar sama, dimana harus melampirkan bukti usaha, rekening tabungan dan domisili. Di kontrak perjanjian, sebagai peminjam, anda mengetahui siapa siapa saja yang meminjamkan anda dana berikut dengan tingkat bunga dan tenor pinjaman. Misalnya ada yg menetapkan bunga 10 – 20 % per tahun dengan tenor 3, 6 atau 12 bulan. Sebagai pemberi pinjaman, dijanjikan return sebesar 15 – 20%, dan aplikasi tersebut hanya sebagai pihak ketiga yg mempertemukan antara si pemberi pinjaman dengan si peminjam. Konsep yg sama dengan perusahaan start-up lainnya seperti gojek, grab, OLX,dll. Namun perlunya regulasi dari pemerintah, jika muncul pertanyaan yg antara lain Bagaimana jika si peminjam default? Bagaimana jika si pemberi pinjaman kehilangan uang? Apakah perusahaan aplikasi tersebut akan menggantinya? Regulasi ini yg perlu diatur jika adanya aplikasi seperti ini. Sehingga adanya payung hukum dan mengakomodir kegiatan ini.

Baru – baru ini regulator (OJK) berencana mengeluarkan regulasi dimana ingin membebaskan uang muka kredit kendaraan (DP 0%). Saat ini, dengan DP “ada” saja, masih banyak yg gagal bayar. Korelasinya adalah dengan DP 0% maka potensi NPF (non performing financing) bakal meningkat. Maka perusahaan akan kembali memutar otak untuk mengakomodir peraturan ini, memalui cara memitigasi resiko yang timbul. Walaupun adanya syarat dan prasyarat yg diberikan OJK terkait hal ini, yaitu rasio NPF nya maksimal 2% sedangkan dari sisi konsumen yg akan diberikan DP 0% harus sesuai dengan risk profile dan memiliki financial yang bagus. Walaupun OJK sudah menentukan syarat dan prasyaratnya , saya yakin tidak akan semua perusahaan multifinance menjalankannya, karena tergolong resiko yg tinggi.

Sedangkan regulasi lainnya yg akan dikeluarkan adalah terkait dengan pembatasan fee ke dealer. Perusahaan multifinance mulai mengalami tantangan ke depannya. Perbedaan persepsi antara perusahaan multifinance dari sisi bisnis dan juga OJK dari sisi regulator. Jika dari sisi regulator, dapat dipahami bahwa kenapa fee akan dibatasi. Untuk mengkontrol membengkaknya biaya yg dikeluarkan perusahaan multifinance. Sudah menjadi rahasia umum bahwa besarnya fee yg diberikan perusahaan multifinance terhadap dealer menentukan jalannya bisnis.

Makin banyaknya “angpao” yg diberikan akan berbanding lurus dengan sedikit banyaknya formulir pembiayaan baru yg kemudian masuk ke multifinance. Hal ini yg memicu jor-joran fee yg diberikan multifinance ke dealer. Sedangkan dari sisi bisnis yg dijalankan perusahaan multifinance, hal ini memicu kekhawatiran bahwa bakal berkurangnya penjualan mereka. Namun pemberlakuan pembatasan fee ini terdapat beberapa multifinance yg menurut saya tidak terkena dampaknya secara signifikan, yaitu perusahaan multifinance yg terafiliasi dengan Agen Tunggal Pemegang Merek (ATPM). Peraturan ini menurut pandangan saya tidak akan berpengaruh signifikan. Tanpa “berebut” mereka sudah pasti mendapat jatah.

Hal lainnya yg akan diatur adalah terkait dengan aturan pinjaman multifinance kepada lembaga lain seperti Bank. Besar kecilnya pinjaman akan tergantung dengan besar kecilnya modal. Tapi jika terkait dengan besar kecilnya pinjaman berkorelasi dengan besar kecilnya modal, ini tidak begitu dikhawatirkan.

Hal ini lebih kepada jumlah ekuitas perusahaan multifinance dibandingkan dengan transaksi subrogasi yg mereka lakukan. Sedikit bercerita, saat saya kuliah, hanya satu dosen yg benar benar saya kagumi, Beliau mengajarkan materi kuliah Analisa Laporan Keuangan. Dari sinilah saya mengetahui Debt to Equity Ratio hingga transaksi subrogasi. Ya walaupun gue juga deg-deg an juga kalo Beliau mengajar (Haha). Karena tergolong cukup strength walaupun cukup fair karena Beliau sangat jelas dalam mengajarkan materi. Peraturan Debt To Equity Ratio terakhir yg saya tau adalah 10x dari ekuitas. Namun tidak tau jika peraturan tersebut berubah. Dalam arti, bila ekuitas multifinance tersebut Rp 10 Miliar, maka dia boleh meminjam sebesar Rp 100 Miliar. Memang peraturan ini masih belum saklek. Karena saya yakin Bank krediturnya multifinance akan menerapkan porsi yg berbeda. Bisa yg diijinkan dibawah nilai yang diatur yaitu 8x atau 9x.

Hal ini terkait dengan ekspansi yg akan dilakukan perusahaan multifinance. Subrogasi itu artinya lebih ke pengalihan piutang akibat kreditur baru melunasi seluruh atau sebagian kreditur lama. Berbeda dengan transaksi kredit yang piutang masih nangkring di neraca.

Contohnya seperti ini, Perusahaan multifinance x memiliki piutang pokok sebesar Rp 150 juta kepada Bapak Y yang diikat dalam perjanjian pembiayaan antara multifinance x dan bapak y. Selanjutnya multifinance x mensubrogasikan piutang pokoknya atas nama bapak y sebesar 80% ke bank z. Dari transaksi tersebut, multifinance x akan menerima uang tunai senilai Rp 120 juta dari bank z. Dengan adanya transaksi tersebut, maka piutang pokoknya akan berubah status krediturnya.

Pada awalnya kreditur sepenuhnya adalah multifinance x akan berubah komposisinya menjadi multifinance x sebesar 20% dan bank z menjadi krediturnya sebesar 80%. Logika diatas adalah contoh kasus untuk 1 konsumen. Bayangkan saja jika transaksi ini dilakukan secara massal. Maka akan cukup besar untuk melakukan ekspansi. Hal inilah yg akan diatur oleh OJK. Mengenai besar kecilnya pinjaman kepada Bank harus sesuai dengan besar kecilnya ekuitas. Karena dari ekuitas tersebut akan bisa melakukan ekspansi ataupun melakukan pinjaman (hutang) atau sebutan ekonominya adalah Debt to Equity Ratio. Keuntungan dari melakukan transaksi tersebut adalah perusahaan multifinance dapat menerima manfaat dari selisih Net Present Value (NPV) piutang tersebut yang seharusnya baru akan diterima 1 – 4 tahun yang akan datang.

Terkait dengan judul artikel, lebih membahas kepada hubungan erat Bank dan perusahaan Multifinance, makanya kata a certain romance dimasukkan sebagai judul. Walaupun background dari judul ini adalah karena gue lagi dengar lagu favorit yaitu Arctic Monkeys – A Certain Romance. Anda bisa membaca artikel saya yg lain terkait dengan ekonomi yaitu “Pengaruh Ekonomi AS dan China Terhadap Fluktuasi Nilai Rupiah”, “Where Are We Heading? Will the Economy Recover in 2016?” dan “Should Our Way Falter When We See Our Social-Economy Society”.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI