Di dunia pedagang tradisional, "laba" dihayati sebagai rezeki. Di dunia korporasi, "laba" adalah indikator performa. Di dunia spiritual, "laba" adalah keseimbangan moral antara usaha dan doa. Realitas akuntansi bersifat historis dan inter-subjektif---produk kesepakatan makna dalam komunitas.

Simbol adalah wujud ontologis kehidupan. Angka saldo kas adalah ekspresi rasa aman. Laporan tahunan adalah ekspresi keinginan untuk dipertanggungjawabkan. Bahasa akuntansi adalah bahasa simbolik kehidupan ekonomi.

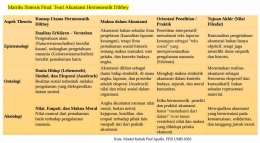

- Aksiologi (Nilai dan Etika)

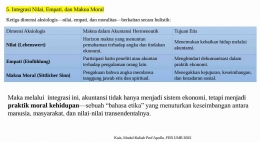

Tiga pilar aksiologis:

- Nilai Kehidupan: Setiap praktik akuntansi memuat nilai. Akuntansi korporat mencerminkan nilai efisiensi, akuntansi sosial mencerminkan nilai keadilan.

- Empati: Memahami dengan menghidupkan kembali pengalaman batin orang lain. Akuntan berempati memahami "nasib di balik angka".

- Makna Moral: Setiap angka adalah hasil keputusan moral. Neraca adalah "keseimbangan moral", laba adalah "hasil keadilan distributif".

WHY: Mengapa Pendekatan Ini Penting?

Mengatasi Keterbatasan Akuntansi Positivistik

Akuntansi mainstream didominasi paradigma positivistik---objektif, terukur, bebas nilai. Ini menghasilkan penelitian yang fokus pada angka dan statistik.

Masalahnya, pendekatan ini mengabaikan dimensi terpenting: manusia dan maknanya. Kita kehilangan pemahaman tentang mengapa orang membuat keputusan tertentu, apa nilai moral yang mendasari, bagaimana konteks budaya membentuk sistem akuntansi, dan bagaimana pelaku menghayati konsep seperti "laba" atau "utang".

Paradigma positivistik memperlakukan akuntansi seperti fenomena alam---objektif dan kausal. Padahal akuntansi adalah fenomena manusiawi---subjektif, interpretatif, dan penuh makna yang tidak bisa direduksi menjadi variabel statistik.

Mengembalikan Dimensi Kemanusiaan

Dilthey mengingatkan:

- Akuntan bukan robot: Mereka bergumul dengan tanggung jawab moral, mungkin merasa "berdosa" jika harus melakukan praktik yang legal tetapi meragukan secara moral.

- Laporan keuangan bukan data mati: Ini adalah "teks kehidupan"---narasi tentang bagaimana organisasi memahami dirinya.

- Angka memiliki jiwa: Di balik setiap angka ada cerita tentang kerja keras, pengorbanan, harapan, atau bahkan penipuan.

Memberikan Legitimasi untuk Penelitian Kualitatif