Akuntansi: Ilmu Alam atau Ilmu Kemanusiaan?

Selama ini, akuntansi diperlakukan seperti "fisiologi"---objektif, kuantitatif, dan empiris. Kita menghitung aset, mengukur laba, membuat rasio keuangan. Paradigma positivistik memandang laporan keuangan sebagai objek luar yang bisa diukur secara empiris. Penelitian mainstream bertanya: "Berapa pengaruh leverage terhadap profitabilitas?" atau "Bagaimana hubungan CSR dengan nilai pasar?"

Tetapi Dilthey mengingatkan: akuntansi sebenarnya adalah ilmu manusia. Di balik setiap angka ada manusia yang membuat keputusan, ada nilai-nilai yang dianut, ada pengalaman hidup yang dihayati. Pemahaman akuntansi hermeneutik berarti menafsirkan bagaimana pelaku ekonomi menghayati angka, laba, utang, atau tanggung jawab.

Ketika pedagang tradisional mencatat keuntungan, "laba" baginya adalah "rezeki"---tanda keberkahan. Ketika CEO melaporkan laba jutaan dollar, angka itu mungkin simbol kesuksesan atau beban tanggung jawab moral. Apakah kedua "laba" ini sama? Secara angka ya, tetapi makna batinnya sangat berbeda.

Tiga Konsep Kunci

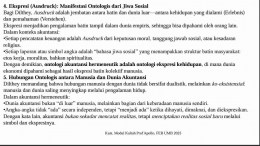

- Erlebnis (Pengalaman Hidup): Pengalaman yang dihayati secara langsung. Ketika akuntan harus memutuskan cara mencatat transaksi ambigu, ia mengalami Erlebnis---kegelisahan, pertimbangan moral, tekanan dari atasan, dan konflik antara aturan formal dengan nurani pribadi.

- Ausdruck (Ekspresi): Pengalaman batin mengekspresikan dirinya ke dunia luar melalui simbol. Laporan keuangan adalah Ausdruck---ekspresi dari bagaimana organisasi memahami keberhasilannya dan tanggung jawabnya.

- Verstehen (Pemahaman): Proses memahami makna dari ekspresi dengan merekonstruksi pengalaman batin yang tersembunyi di baliknya. Ini membutuhkan empati dan keterlibatan.

Prosesnya: Manusia mengalami kehidupan (Erlebnis) Mengekspresikannya dalam simbol (Ausdruck) Orang lain memahami makna ekspresi tersebut (Verstehen).

Tiga Pilar Filosofis

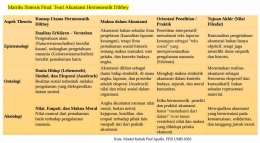

- Epistemologi (Cara Mengetahui)

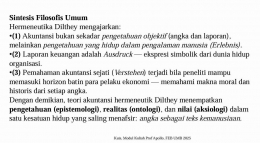

Dilthey mengajarkan ada dua cara mengetahui yang sama-sama rasional:

Erklren (menjelaskan): Cara ilmu alam---hubungan kausal. "Leverage tinggi menyebabkan profitabilitas menurun."

Verstehen (memahami): Cara ilmu manusia---memahami makna. "Mengapa pengusaha memilih leverage tinggi? Apa makna 'utang' bagi mereka?"

- Ontologi (Apa yang Ada)

Realitas akuntansi adalah Lebenswelt (dunia hidup)---dunia yang dihayati dan penuh makna. Dilthey menolak pandangan bahwa realitas sosial adalah entitas objektif di luar manusia. Bagi Dilthey, realitas adalah kehidupan itu sendiri yang dipahami dari dalam pengalaman.