Saat masih sekolah dasar, aku rutin juara menabung di kelas. Biasanya guru mengapresiasi dengan memberikan sejumlah buku tulis kepada pemilik tabungan terbanyak. Sebelumnya, di awal ajaran baru, kami para murid diberi buku saku tabungan berwarna hijau untuk mencatat tabungan yang hasil simpanan hanya akan diberikan saat kenaikan kelas.

Uang untuk menabung yang dilakukan setiap senin tersebut berasal dari ibu dan dari sebagian uang jajan. Aku beruntung, ibu termasuk salahsatu orang gemar menyisihkan uang untuk ditabung anak-anaknya. Aku sendiri jarang jajan, sebab ibu selalu menyiapkan sarapan dan jika ada pelajaran tambahan ibu memberiku bekal. Bahkan setelah aku kuliah, aku pun masih membawa bekal.

Selain menabung di sekolah, aku dan kakak memiliki celengan untuk menyimpan uang recehan di rumah. Ibu membelikan kami celengan dari tanah liat dan disimpan di rak buku kami masing-masing. Moment paling membahagiakan tentu saja saat memecah celengan ya kan? Walau kadang kami sedikit nakal mengorek-ngorek dengan lidi berharap uang keluar jika tiba-tiba tergoda membeli sesuatu yang biasanya cenderung mainan.

Kalau dipikir-pikir, kembali pada kebijakan saat masih SD tersebut sangat bermanfaat. Uang yang dibagi saat kenaikan kelas bisa dibelikan buku baru, tas, seragam yang disesuaikan dengan kebutuhan. Bisa juga untuk membayar uang bulanan di awal. Karena kita tak pernah tahu kondisi keuangan orang tua saat itu. Sehingga bisa meminimalkan hutang apalagi berharap "dana cair" bantuan pemerintah seperti kebanyakan sekarang ini.

Ketika lulus SD, kebiasaan menabung dari kecil tersebut walau sudah tidak difasilitasi sekolah seolah sudah menjadi bagian gaya hidup. Karena saat itu menabung di bank masih jarang, aku menggunakan celengan. Dari celengan itu setidaknya yang aku ingat dari menabung aku bisa membeli jam tangan sendiri, dompet, dan Alquran. Puas rasanya.

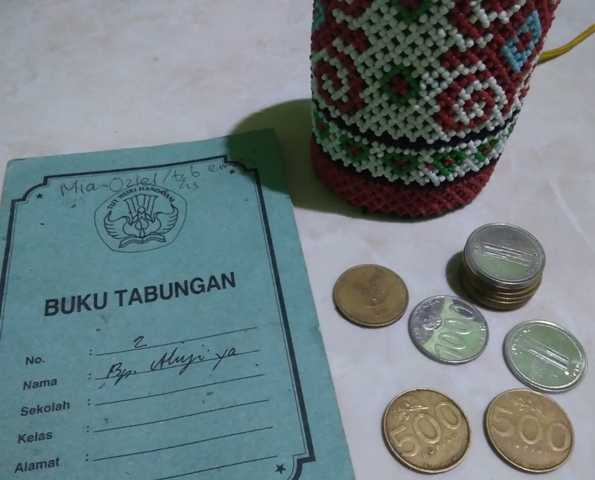

Saat ini, setelah menjadi ibu dua anak, walau mereka belum sekolah aku rutin menyisihkan uang belanja Rp 2.000,00/hari kadang lebih.

Simpanan tersebut di luar tabungan rutin. Uang tersebut pun aku catat di buku tabungan seperti punyaku dulu. Tidak apa-apa sedikit karena memang prinsip menabung sedikit demi sedikit lama-lama menjadi bukit bahkan gunung, pikirku. Uang yang terkumpul sebulan, biasanya tinggal aku tambahin untuk disetorkan ke tabungan rencana untuk jangka waktu tertentu di bank yang telah aku persiapkan sebagai bekal mereka terutama pendidikan.

- Selain dari orang tua perlu fasilitas dari pemerintah melalui perbankan/sekolah. Adanya fasilitas bahkan reward tentu akan mendorong anak kecil untuk gemar menabung dan konsisten. Jika hanya di rumah, mungkin kasusnya seperti aku dan kakak yang suka mengorek-ngorek uang dengan lidi hehe... Sosialisasi Gerakan Indonesia Menabung melalui Tabunganku yang gencar yaitu gerakan menabung di bank dengan setoran awal Rp 20 ribu dan bebas biaya administrasi bulanan. Sebab terkadang kekhawatiran menabung masyarakat bawah adalah bahwa menabung di bank adalah nominalnya yang langsung besar dan khawatir uang tersedot biaya ini itu.

- Membiasakan sarapan pagi dan membawa bekal. Sarapan akan membuat tubuh tidak cepat lapar dan kehabisan yang energi yang memicu jajan pagi. Belum lagi misalnya siang kita mengeluarkan uang lagi untuk makan siang. Jika tidak sempat membawa bekal makan, sebotol air putih pun bisa menghemat pengeluaran kita.

- Menabung menyesuaikan kemampuan. Kalau kata perencana keuangan segera sisihkan minimal 10 persen dari gaji untuk ditabung dan tidak perlu menunggu sisa di akhir bulan, karena memang rata-rata jebol ya. Namun, ada juga bilang boro-boro mau nabung, uang bulanan saja kurang. Karena itu, kalau belum bisa menyisihkan 10 persen, ya sisihkan semampunya asal konsisten. Karena menabung itu ya sedikit demi sedikit. Seperti kisah nyata Bardi Syafii 54 tahun seorang tukang parkir yang penghasilannya tidak menentu hanya Rp 75 ribu per hari. Demi impiannya menunaikan ibadah haji, awalnya ia menyisihkan Rp 500-Rp 1000/hari kemudian setelah menjadi tukang parkir di Jalan Mangkubumi konsisten menabung Rp 5-10 ribu per hari selama 31 tahun.

- Ingat pepatah hemat pangkal kaya. Tapi hemat bukan berarti pelit ya. Tetap harus sisihkan untuk orang lain, karena dalam harta kita ada hak orang lain. Setidaknya sisihkan 2,5 persen, cara gampang masukkan infaq di masjid atau toko saat mendapat kembalian recehan atau beri pengamen. Niatkan saja untuk bersedekah, jangan lihat pengamennya. Jadi sedekah tidak harus langsung banyak. Sedikit asal ikhlas bisa menambah berkah rezeki kita dan menghindarkan dari riya. Kalau bisa banyak tentu saja Alhamdulillah ya. Bukan berarti kita juga tak pernah liburan atau makan di luar ya. Sesekali boleh dan itu rasanya akan lebih istimewa dibanding jika setiap hari kita makan di luar. Bisa sekaligus refreshing, mempererat hubungan keluarga, dan tidak menguras kantong apalagi sampai adu mulut suami istri soal makan dan merembet ke kebutuhan anak gara-gara suka jajan di luar, jangan sampai ya.

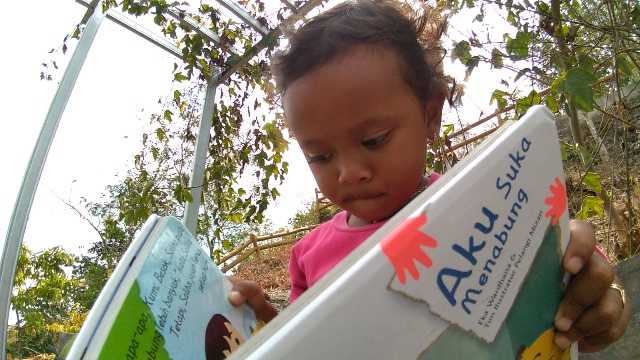

- Sebagai ibu khususnya, atau orang tua harus mengenalkan anak sejak kecil menabung. Bisa dengan membacakan cerita atau kesukaan dia. Kalau suka menonton yan carikan di youtube. Kalau Namiya sukanya membaca buku jadi aku bisa memasukkan kebiasaan menabung lewat cerita ini. Aku membiasakan anak-anak memasukkan uang logam ke celengan di rumah. Kalau sudah banyak bisa ditunjukkan, si anak pun senang. Apalagi jika dengan uang itu langsung dibawa untuk membeli mainan. Besoknya diingatkan lagi menabung. Nah, kalau yang yang celengan recehan ini fungsinya untuk belajar.

- Memiliki Target. Sebuah target akan memotivasi untuk menabung. Gampangnya kalau anak kecil ingin mainan, apalagi di minimarket sekarang ini banyak sekali mainan anak. Jika sebagai orang tua kita tidak bisa mengerem bisa-bisa langsung besar pasak daripada tiang uang bulanan kita. Dengan pengertian dan tanpa paksaan, anak kita ajak menabung dulu. Seperti juga Pak Bardi yang bertekad ke tanah suci, sehingga adanya target membuat kita komitmen dan konsisten menabung serta menghindarkan dari godaan pemborosan.

- Menabung di Bank, seperti kata Dwi Aprilytanti Handayani, menyimpan uang di bank serasa berkendara lengkap dengan helm pengaman. Saat ini banyak sekali bank, tapi sebelum memutuskan menjadi nasabah jangan hanya tergiur promo hadiah. Kiat awal memilih bank adalah yang terdaftar dan diawasi Otoritas Jasa Keuangan (OJK) dan Lembaga Penjamin Simpanan (LPS) sehingga uang jerih payah kita akan aman dan tidak akan hilang. Berbeda, ketika menyimpan uang di rumah, kita tidak pernah tahu jika tiba-tiba ada bencana seperti banjir, kebakaran, bahkan pencurian. Saat ini ada bank konvensional dan syariah semuanya memiliki keuntungan sesuaikan dengan tujuan menabung. Misalnya untuk keperluan berhaji langsung sesuaikan dengan jenis tabungan, agar mempermudah belanja atau pembayaran ini itu langsung sesuaikan dengan jenis bank, karena setiap bank memiliki keunggulan masing-masing.

Memiliki tabungan ini banyak sekali manfaatnya yang sudah tidak perlu dijabarkan. Yang paling kentara sih jika ada kebutuhan darurat.

Karena hidup tidak mesti ibarat roda berputar kadang di atas kadang di bawah, mau itu dibilang orang kaya atau belum. Sehingga selalu bijak mengelola keuangan salahsatunya dengan menabung. Ohya, pernah tiba-tiba mertua membutuhkan uang, untunglah saat itu kami ada tabungan sehingga bisa memberikan bantuan dan tidak mengecewakan. Mertua pun bangga pastinya ya kan?

Kalau Kamu gimana siasat sukses menabungnya, sharing juga yuk!