Bisa dibayangkan, pada masa lalu, posisi tersebut membuat laporan akhir pemeriksaan BPK harus melalui "proses penyesuaian" kepentingan pemerintah melalui koreksi Sekretariat Negara terlebih dahulu sebelum diserahkan kepada parlemen. Pengekangan atas ruang gerak BPK pada masa lalu berdampak pada pertumbuhan ekonomi Indonesia yang tidak serta merta berdampak pada kesejahteraan rakyat (BPK, 2017). Proses kontrol keuangan yang timpang sebelum amandamen UUD, kemudian melahirkan paradoks keuntungan (meminjam istilah Hanna & Alwi menggambarkan pengelolaan keuangan VOC) bagi Indonesia: pertumbuhan tinggi namun tidak berdampak pada pengentasan pengangguran dan kemiskinan.

Dalam banyak kasus, fenomena itu dapat menjadi bom waktu yang dapat meruntuhkan sebuah tatanan. Baik tananan yang dibangun organisasi pemerintah atau bisnis yang sudah mapan sekalipun. Maka, keberadaan lembaga pemeriksa seperti BPK harus mendapatkan ruang gerak dalam menjalankan tugas dan kewajibannya.

Perwujudan bebas dan mandiri BPK salah satunya terepresentase dari jalur pertanggungjawaban BPK melalui laporan hasil pemeriksaan kepada DPR/D yang nihil intervensi. Sebab, lintas tanggung jawab antar BPK dan parlemen sebagai perwakilan rakyat tersebut sekaligus memposisikan BPK, dalam istilah Jimly Asshiddiqie, sebagai "instrumen kekuasaan rakyat". Rakyat berhak mengawal keuangan negara yang dikelola oleh setiap entitas. Rakyat berhak mendorong kerja-kerja pemerintah dalam mewujudkan masyarakat yang adil dan makmur yang diamanatkan UUD.

Melampaui WTP

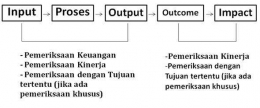

Pascakebebasan dan kemandirian yang diperoleh BPK, harus diakui bahwa tugas dan tanggung jawab BPK semakin besar. Selain melakukan pemeriksaan keuangan, BPK juga melakukan pemeriksaan atas kinerja entitas, dan pemeriksaan dengan tujuan tertentu.

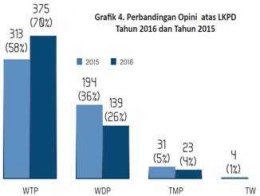

Dalam pemeriksaan keuangan, BPK akan memberikan penilaian dalam bentuk opini kepada entitas yang diperiksa. Opini tertinggi BPK yaitu wajar tanpa pengecualian (WTP) yang menunjukan kinerja baik pengelolaan keuangan entitas. Opini BPK merupakan pernyataan profesional mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan berdasarkan pada kriteria: kesesuaian dengan standar akuntansi pemerintahan, kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan sistem pengendalian internal (UU 15/2004).

Dari tahun ke tahun, kinerja laporan keuangan pemerintah pusat (pempus) dan pemerintah daerah (pemda) mengalami peningkatan menjadi WTP. Pada tahun 2016, terdapat 74 entitas pempus yang memperoleh WTP dari sebelumnya hanya 56 K/L. Sementara pada entitas pemda, tahun 2016 hanya 313 pemda yang memperoleh WTP, naik menjadi 375 pada tahun 2016. Selain itu, pada tahun 2016 Laporan Keuangan Pemerintah Pusat (LKPP) baru kali pertama memperoleh opini WTP dari BPK.

Pertanyaan kemudian ialah: apakah WTP menjadi jaminan terpenuhinya akuntabilitas pengelolaan keuangan entitas yang pada gilirannya berdampak pada kesejahteraan masyarakat? Beberapa pihak mengatakan bahwa opini WTP sebuah entitas memang belum menjadi jaminan bebasnya entitas tersebut dari kelalaian.

Fenomena seperti ini terjadi di beberapa entitas pemerintah pusat dan daerah yang salah satunya diakibatkan oleh metode pengambilan sampel dan bukan populasi dalam pemeriksaan (lihat "BPK : WTP Bukan Menjamin Bebas Korupsi").

Secara teoritis, bahan/bukti audit BPK berasal dari keterwakilan pengambilan sampel pemeriksaan. Artinya, dari total anggaran entitas, hanya beberapa persentase nilai/jenis transaksi kegiatan yang diambil sebagai bahan pemeriksaan awal. Asumsinya: sampel (sebagian bahan pemeriksaan) diharapkan dapat mewakili populasi (keseluruhan bahan pemeriksaan).