Suasana ruangan saat itu sesekali tampak hening. Berkas-berkas yang sudah tersimpan rapi harus dibuka kembali untuk diperiksa. Beberapa orang dimintai wawancara dan konfirmasi.

Hari itu, beberapa tahun lalu, Badan Pemeriksa Keuangan (BPK) melakukan pemeriksaan keuangan dan kinerja di tempat saya bekerja. Saya percaya, pemeriksaan BPK (termasuk auditor internal sebuah lembaga) bukan untuk mencari kesalahan sebuah entitas. Tapi untuk memastikan: agar pengelolaan dan tanggung jawab keuangan negara berjalan sesuai peraturan, lalu memberi masukan untuk perbaikan.

Pemeriksaan BPK lazim dilakukan pada seluruh entitas. Ini merupakan cerminan "BPK kawal harta negara". Harta negara yang dikelola baik oleh Pemerintah Pusat/Daerah, Badan Usaha Milik Negara/Daerah, Bank Indonesia, Badan Layanan Umum atau lembaga lain yang mengelola keuangan negara (Undang-Undang 15/2006 tentang BPK).

Keuangan negara adalah alat untuk mencapai kesejahteraan rakyat. Ia tercermin melalui program-kegiatan pada dokumen Anggaran Pendapatan dan Belanja Negara/Daerah (APBN/D) setiap tahun. Meski demikian, dalam pengelolaannya, ada potensi dan risiko kebocoran anggaran serta ketidakefektifan pelaksanaan program. Pemerikaan BPK dapat menjadi alarm dan kompas jalannya proses penguatan akuntabilitas organisasi.

Pada titik ini, keberadaan BPK melalui pemeriksaannya menjadi "kontrol dan penyeimbang": menilai dan memastikan kewajaran pengelolaan keuangan, dan mengukur kinerja program dan kegiatan entitas agar sesuai amanat konstitusi kita.

Instrumen kekuasaan rakyat

Dalam lintasan sejarah, pengelolaan keuangan negara di Indonesia tidak terlepas dari beragam dinamika. Ia meninggalkan jejak yang dapat diambil pembelajaran. Sejak era Hindia Belanda (sebutan Indonesia di era penjajahan), penyimpangan yang dilakukan penguasa Vereenigde Oostindische Compagnie (VOC) memiliki andil pada runtuhnya perusahaan multinasional pertama dunia itu, yang kemudian diambil alih oleh pemerintah Belanda. Bahkan, keuntungan besar yang dimiliki VOC dari penjarahan rempah-rempah di Ternate dan Tidore, disebut Hanna & Alwi (1996:173) sebagai sebuah "paradoks". Pengelolaan keuangan VOC yang "rumit" di masa lalu itu kemudian turut andil dalam memperkuat Badan Pemeriksa Keuangan Hindia Belanda, atau dikenal dengan: Algemene Rekenkamer.

Sejarah kelam pengelolaan keuangan di zaman kolonial menjadi bahan refleksi bagi para Pendiri Bangsa dalam merumuskan sebuah badan pengawasan keuangan di dalam konstitusi ketika Indonesia merdeka. Mohammad Hatta sejak lama dengan tegas menyampaikan pentingnya pengawasan pengelolaan uang negara. Dalam tulisannya tentang "Apa Jang Dikatakan Uang?" pada buku klasiknya "Beberapa Fasal Ekonomi: Djalan Keekonomi dan Bank", Bung Hatta menilai uang sebagai "alat hoarding" akan banyak terpengaruh oleh pertimbangan-pertimbangan subjektif dalam kendali lembaga negara bisa merusak kepentingan umum. Maka, negara melalui suatu badan pengawasan keuangan mempunyai tugas sebagai pelindung keselamatan umum (Hatta, 1958:17).

Kesadaran fundamental itu Bung Hatta tularkan kepada para penyusun rumusan Undang-Undang Dasar 1945. Pada 15 Juli 1945, dalam rapat besar Badan Penyelidik Usaha-usaha Persiapan Kemerdekaan Indonesia (BPUPKI) yang diketuai Soekarno, Soepomo menyatakan pendapat tentang posisi penting BPK yang disebutnya sebagai instrumen kekuasaan negara.

"Untuk memeriksa tanggung-djawab tentang keuangan negara diadakan satu badan pemerika keuangan, yang dulu dinamakan Rekenkamer, yang peraturannja ditetapkan dengan undang-undang. Itulah garis-garis besar tentang kekuasaan negara," Soepomo (lihat Konstitusi Ekonomi, Jimly Asshiddiqie, 2010:237).

Perumusan UUD 1945 kemudian menetapkan keberadaan BPK pada pasal 23 ayat 5, yang mana setiap hasil pemeriksaan BPK dilaporkan kepada parlemen: Dewan Perwakilan Rakyat (DPR) dan Dewan Perwakilan Daerah (DPD). Berselang beberapa dekade, setelah keberadaan BPK melewati "malam-malam panjang", amandemen UUD 1945 pada tahun 1998-2002 akhirnya mereformasi kelembagaan BPK secara mendasar.

Frasa "bebas dan mandiri" pada pasal 23 E UUD 1945 memberikan ruang gerak bagi BPK; tidak hanya memeriksa "tanggung jawab keuangan negara" melainkan juga "pengelolaan keuangan negara" (lihat Buku Saku 2017, "Mengenal Lebih Dekat BPK: Sebuah Panduan Populer"). Selain itu, amandemen UUD menempatkan kedudukan BPK sejajar dengan Presiden. Posisi sejajar tersebut lantas memutus mata rantai ketidakefektifan pemeriksaan BPK yang selama ini dikekang dan dipelihara Orde Baru.

Bisa dibayangkan, pada masa lalu, posisi tersebut membuat laporan akhir pemeriksaan BPK harus melalui "proses penyesuaian" kepentingan pemerintah melalui koreksi Sekretariat Negara terlebih dahulu sebelum diserahkan kepada parlemen. Pengekangan atas ruang gerak BPK pada masa lalu berdampak pada pertumbuhan ekonomi Indonesia yang tidak serta merta berdampak pada kesejahteraan rakyat (BPK, 2017). Proses kontrol keuangan yang timpang sebelum amandamen UUD, kemudian melahirkan paradoks keuntungan (meminjam istilah Hanna & Alwi menggambarkan pengelolaan keuangan VOC) bagi Indonesia: pertumbuhan tinggi namun tidak berdampak pada pengentasan pengangguran dan kemiskinan.

Dalam banyak kasus, fenomena itu dapat menjadi bom waktu yang dapat meruntuhkan sebuah tatanan. Baik tananan yang dibangun organisasi pemerintah atau bisnis yang sudah mapan sekalipun. Maka, keberadaan lembaga pemeriksa seperti BPK harus mendapatkan ruang gerak dalam menjalankan tugas dan kewajibannya.

Perwujudan bebas dan mandiri BPK salah satunya terepresentase dari jalur pertanggungjawaban BPK melalui laporan hasil pemeriksaan kepada DPR/D yang nihil intervensi. Sebab, lintas tanggung jawab antar BPK dan parlemen sebagai perwakilan rakyat tersebut sekaligus memposisikan BPK, dalam istilah Jimly Asshiddiqie, sebagai "instrumen kekuasaan rakyat". Rakyat berhak mengawal keuangan negara yang dikelola oleh setiap entitas. Rakyat berhak mendorong kerja-kerja pemerintah dalam mewujudkan masyarakat yang adil dan makmur yang diamanatkan UUD.

Melampaui WTP

Pascakebebasan dan kemandirian yang diperoleh BPK, harus diakui bahwa tugas dan tanggung jawab BPK semakin besar. Selain melakukan pemeriksaan keuangan, BPK juga melakukan pemeriksaan atas kinerja entitas, dan pemeriksaan dengan tujuan tertentu.

Dalam pemeriksaan keuangan, BPK akan memberikan penilaian dalam bentuk opini kepada entitas yang diperiksa. Opini tertinggi BPK yaitu wajar tanpa pengecualian (WTP) yang menunjukan kinerja baik pengelolaan keuangan entitas. Opini BPK merupakan pernyataan profesional mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan berdasarkan pada kriteria: kesesuaian dengan standar akuntansi pemerintahan, kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan sistem pengendalian internal (UU 15/2004).

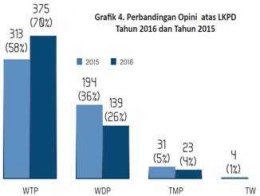

Dari tahun ke tahun, kinerja laporan keuangan pemerintah pusat (pempus) dan pemerintah daerah (pemda) mengalami peningkatan menjadi WTP. Pada tahun 2016, terdapat 74 entitas pempus yang memperoleh WTP dari sebelumnya hanya 56 K/L. Sementara pada entitas pemda, tahun 2016 hanya 313 pemda yang memperoleh WTP, naik menjadi 375 pada tahun 2016. Selain itu, pada tahun 2016 Laporan Keuangan Pemerintah Pusat (LKPP) baru kali pertama memperoleh opini WTP dari BPK.

Pertanyaan kemudian ialah: apakah WTP menjadi jaminan terpenuhinya akuntabilitas pengelolaan keuangan entitas yang pada gilirannya berdampak pada kesejahteraan masyarakat? Beberapa pihak mengatakan bahwa opini WTP sebuah entitas memang belum menjadi jaminan bebasnya entitas tersebut dari kelalaian.

Fenomena seperti ini terjadi di beberapa entitas pemerintah pusat dan daerah yang salah satunya diakibatkan oleh metode pengambilan sampel dan bukan populasi dalam pemeriksaan (lihat "BPK : WTP Bukan Menjamin Bebas Korupsi").

Secara teoritis, bahan/bukti audit BPK berasal dari keterwakilan pengambilan sampel pemeriksaan. Artinya, dari total anggaran entitas, hanya beberapa persentase nilai/jenis transaksi kegiatan yang diambil sebagai bahan pemeriksaan awal. Asumsinya: sampel (sebagian bahan pemeriksaan) diharapkan dapat mewakili populasi (keseluruhan bahan pemeriksaan).

Ketidaktepatan dalam penentuan sampel pemeriksaan dapat membawa risiko dalam pemeriksaan. Sebab, boleh jadi, sampel yang diambil tidak berbasis pada materialitas yang kuat dan dalam, sehingga tidak mewakili populasi. Pengambilan sampel dilakukan karena BPK memiliki keterbatasan waktu dalam pemeriksaan.

Meski demikian, kualitas pemeriksaan juga ditentukan oleh faktor lain. Theodorus M. Tuanakotta menilai, salah satu penyebab dari kegagalan pemeriksaan (audit failure) yaitu rendahnya skeptisisme profesional (professional skepticism) yang dimiliki pemeriksa/auditor.

"Skeptisisme profesional yang rendah menumpulkan kepekaan auditor terhadap kecurangan, baik yang nyata maupun yang berupa potensi, atau terhadap tanda-tanda bahaya yang mengindikasikan adanya kesalahan (accounting error) dan kecurangan (fraud)." (Tuanakotta, 2011:71).

Skeptisisme profesional dalam sebuah proses audit memungkinkan auditor mampu mengidentifikasi tidak hanya kesalahan penyajian informasi akuntansi, namun juga pada potensi kecurangan yang dilakukan entitas.

Dalam konteks pemeriksaan BPK, skeptisisme profesional auditor diperlukan. Kemampuan auditor BPK dalam melakukan pemeriksaan keuangan selama ini menunjukan kinerja yang baik dapat dilihat dari indikator meningkatnya pencapaian opini WTP entitas pemerintah. Namun, yang patut menjadi perhatian penting yaitu kemampuan auditor BPK dalam mengidentifikasi potensi fraud juga perlu dikuatkan.

Memperkuat pemeriksaan kinerja

Tantangan pemeriksaan BPK tidak sekadar pada pemeriksaan keuangan, namun juga pada pemeriksaan kinerja. Pemeriksaan kinerja adalah pemeriksaan atas pengelolaan keuangan negara dari aspek ekonomi, efesiensi dan efektivitas (UU 15/2004). Selain melihat aspek ekonomi dan efisiensi program kegiatan, pemeriksaan kinerja juga memastikan agar program kegiatan tersebut memenuhi sasarannya secara efektif. Sebab pemeriksaan kinerja erat kaitanya dengan target penciptaan kesejahteraan rakyat.

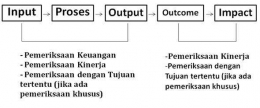

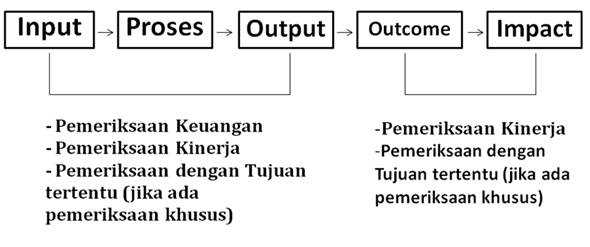

Saya mencoba membuat simulasi pemeriksaan BPK dalam sebuah "logic model" sederhana. Untuk pemeriksaan keuangan dan pemeriksaan kinerja BPK (termasuk pemeriksaan dengan tujuan tertentu) pada entitas dilakukan pada tahapan "input", "proses", dan "output". Sementara untuk pemeriksaan kinerja (termasuk pemeriksaan dengan tujuan tertentu), selain mengukur aspek ekonomi dan efesiensi, juga efektifitas program dan kegiatan entitas sampai tahapan 'hasil' dan 'dampak' di masa depan: apakah berdampak pada kesejahteraan masyarakat dengan indikator yang jelas, atau sebaliknya.

Jika menggunakan standar pemeriksaan keuangan, BPK akan memeriksa pengelolaan dana desa yang berfokus pada penyajian informasi keuangan yang disusun sesuai standar akuntansi pemerintahan atau ketentuan lain yang diatur, dan pemeriksaan kinerja (termasuk pemeriksaan dengan tujuan khusus) sejak input-proses-output. Sementara pada tahapan hasil-dampak pemeriksaan BPK yang dapat menjangkau wilayah ini ialah pemeriksaan kinerja (termasuk pemeriksaan dengan tujuan khusus). Pada tahapan ini, identifikasi kendala dalam penyaluran dan penggunaan dana desa penting, namun penting untuk mengukur sampai pada tahapan hasil-dampak yang akan dirasakan masyarakat desa.

Perpaduan pemeriksaan keuangan dan kinerja BPK (atau bahkan pemeriksaan dengan tujuan tertentu) juga dapat dilakukan seperti pada pengelolaan dana otonomi khusus Papua, yang meskipun sejak tahun 2002 mendapatkan alokasi dana yang besar, namun persoalan mendasar di masyarakat seperti fenomena Kejadian Luar Biasa di Asmat menunjukan ketidakefektifan 'hasil-dampak' atas tahapan 'input-proses-output' pengelolaan keuangan dan program kegiatan pemda yang berawal dari tahun-tahun sebelumnya. Memang ini butuh arah strategis dalam jangkah panjang.

Menjaga Keseimbangan

Publik percaya tugas dan fungsi BPK yang termaktub dalam UU BPK (termasuk kode etik) sudah memiliki arah yang jelas baik secara teknis dan strategis dalam menjalankan tugas dan tanggung jawabnya. Secara kelembagaan, BPK juga memiliki kapabilitas sumber daya manusia yang berkualitas dalam pemeriksaan. Itu tampak pada hasil dan rekomendasi pemeriksaan BPK yang dilakukan secara periodik. Selain itu BPK dipercaya oleh lembaga-lembaga internasional semisal PBB dalam melakukan audit. Namun, masih banyak pekerjaan rumah yang harus diselesaikan kedepan.

Pemeriksaan BPK harus melampaui romantisme WTP. Pencapaian WTP bagi entitas memang penting, karena menunjukan kemampuan entitas dalam menyajikan informasi keuangan. Lebih dari itu, keseimbangan antara pemeriksaan keuangan, pemeriksaan kinerja (termasuk pemeriksaan dengan tujuan tertentu) oleh BPK juga harus memiliki dampak bagi kepentingan umum; menguatkan kembali eksistensi BPK sebagai instrumen kekuasaan rakyat.

Referensi

- Badan Pemeriksa Keuangan. 2017. Mengenal Lebih Dekat BPK: Sebuah Panduan Populer.Diakses dari: http://www.bpk.go.id/assets/files/otherpub/2017/otherpub__2017_1511750809.pdf

- Badan Pemeriksa Keuangan. 2017. Ikhtisar Hasil Pemeriksaan BPK Semester II /IHPS Tahun 2017. Diakses dari: http://www.bpk.go.id/assets/files/ihps/2017/I/ihps_i_2017_1507002855.pdf

- Mohammad Hatta. 1958. Beberapa Fasal Ekonomi: Djalan Keekonomi dan Bank.Tjetakan Ketiga. Dinas Penerbitan Balai Pustaka. Djakarta

- Jimly Asshiddiqie, 2010. Konstitusi Ekonomi. Penerbit Buku Kompas. Jakarta.

- Lisa Wyatt Knowlton & Chyntia C. Phillips, 2013. The Logic Model Guidebook: Better Strategies for Great Result.Sage Publications. Inc.

- Theodorus M. Tuanakotta. 2011. Berpikir Kritis dalam Auditing.Salemba Empat. Jakarta.

- Undang-Undang Dasar 1945 (amandemen).

- Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

- Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

- Willard A. Hanna & Des Alwi. 1996. Ternate dan Tidore: Masa Lalu Penuh Gejolak. Pustaka Sinar Harapan. Jakarta

- "BPK : WTP Bukan Menjamin Bebas Korupsi". Diakses dari: http://www.bpk.go.id/news/bpk-wtp-bukan-menjamin-bebas-korupsi

- "Triliunan Rupiah Dana Desa Mengendap di Kas Pemda" (Kompas, 8/1/2018).