Masih teringat jelas di benak penulis waktu di mana seisi ruangan rapat Dinas Pertanian Kabupaten Simalungun yang hening tiba-tiba mendadak heboh. Tepatnya di pertengahan Bulan April 2022, 2 bulan sejak penulis dipindah-tugaskan ke Dinas Pertanian Kab. Simalungun. Usut punya usut, kehebohan itu karena salah seorang pegawai dinas pertanian “terjerat” pinjol. Sudah lebih dari 3 bulan tidak membayar kewajiban.

Uniknya, yang paling heboh bukan orang yang “terjerat”, namun justru kepala dinas, karena ternyata beliau secara terus-menerus dihubungi oleh debt collector (DC) pinjol tersebut dan diminta untuk mengingatkan agar pegawainya segera membayar pinjaman yang ia lakukan.

Belakangan setelah rapat tersebut penulis juga mendapati bahwa ternyata yang dihubungi oleh DC pinjol karena kasus ini bukan hanya kepala dinas, namun juga sekretaris dinas, beberapa kepala bidang, dan bahkan juga beberapa staf dinas pertanian.

Karena ramai, waktu itu masalah dapat teratasi dengan cukup cepat. Kepala dinas mencoba mencarikan solusi dengan meminta bantuan pengurus koperasi di dinas pertanian untuk membantu pegawai yang terjerat pinjol tersebut. Jadi hutangnya secara tidak langsung dipindah dari platform pinjaman online ke koperasi pegawai. Dan masalah teror DC pun selesai.

Cerita yang cukup happy ending. Beruntung sekali rekan kerja saya tersebut karena masalah pinjol-nya dapat terselesaikan dengan cukup cepat. Namun, tidak semua orang serberuntung rekan kerja saya. Bahkan ada yang sampai bunuh diri karena tidak sanggup diteror DC secara terus menerus.

Ya, menurut berita yang penulis kutip dari portal berita cnbcindonesia.com, seorang nasabah pinjol AdaKami dengan inisial K diberitakan bunuh diri setelah tidak dapat melunasi hutang sebesar 9,4 juta yang menggembung menjadi 19 juta.

Di portal berita lainnya, yaitu detik.com diberitakan bahwa seorang pemuda asal Kediri juga nekat gantung diri di dapur rumahnya karena terjerat pinjol. Miris memang, namun begitulah kenyataannya.

Yang unik, di saat beberapa masyarakat bahkan sampai bunuh diri karena terlilit hutang, kok malah ada pihak-pihak tertentu yang mendukung imigran Rohingya untuk diberi tunjangan bulanan. Ini proses mikirnya gimana deh?

Kemudahan Mendapatkan Pinjaman Peer To Peer Lending

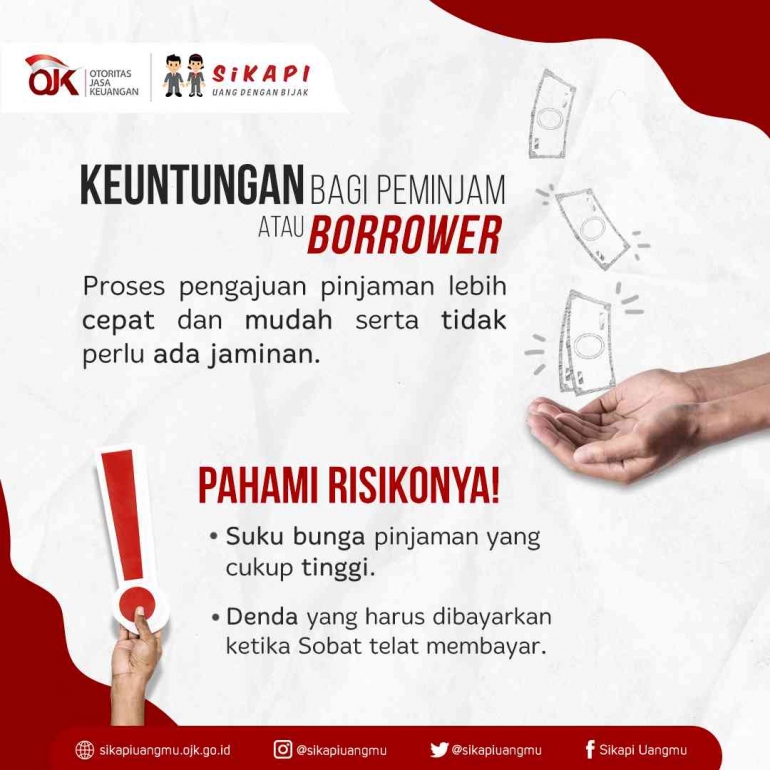

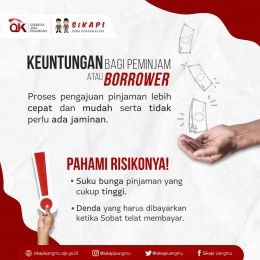

Banyak yang bilang, mendapatkan pinjaman di peer to peer lending itu mudah. Ya, memang bener sih. Bahkan kalau penulis boleh bilang, prosesnya cenderung terlalu mudah. Dan ternyata, berdasarkan informasi yang penulis dapatkan dari situs web milik OJK, peer to peer lending memang sengaja didesain sedemikian rupa agar proses pengajuan pinjaman bisa lebih cepat serta tidak perlu ada jaminan.

Eits, tapi jangan lupa, OJK juga menerangkan bahwa risikonya adalah suku bunga pinjaman yang cukup tinggi dan ada denda yang harus dibayarkan ketika sobat telat membayar. Jadi ya sesuai lah ya antara kemudahan dan risikonya.

# Indonesia Harus Segera Pulih

Penulis sempat penasaran kenapa peer to peer lending ini sangat mudah dan cepat prosesnya. Dan penulis juga sempat bertanya kepada Bapak Moh. Eka Gonda Sukamana, Plt. Direktur Pengawasan Usaha Pembiayaan Berbasis Teknologi OJK dalam kegiatan guest lecture yang diadakan Universitas Negeri Jakarta pada tanggal 29 November 2023 lalu.

Menurut keterangan beliau, peer to peer lending memang sengaja dibuat longgar oleh pemerintah untuk membantu mempercepat proses pemulihan ekonomi pasca pandemi covid-19. Harapannya, dengan kemudahan mengakses pendanaan, para pelaku usaha micro, kecil, dan menengah bisa lebih cepat kembali menyehatkan usaha mereka.

Jadi ya memang secara regulasi dan penyaringan kelayakan untuk mendapatkan pinjaman itu sengaja dipermudah oleh pemerintah ya. Karena seperti judul sub bab ini, Indonesia harus segera pulih.

# Salah paham pengguna atau pengguna yang tidak paham?

Uniknya, kemudahan yang diberikan oleh pemerintah untuk segera memulihkan ekonomi Indonesia ini, ternyata disalahartikan (atau kalau boleh penulis mengatakan disalahgunakan) oleh beberapa kalangan masyarakat. Fasilitas pinjaman yang dimudahkan sebenarnya untuk mendorong penyehatan ekonomi justru digunakan untuk hal-hal yang kurang, atau bahkan tidak produktif. Bahkan ada yang hasil pinjolnya malah dipakai untuk game online atau judi online. Kan tolol ya...

Nah, dari sini penulis tergerak untuk mencari tahu kenapa banyak masyarakat Indonesia yang konyol dalam memanfaatkan peer to peer lending. Dan ternyata, tingkat literasi keuangan masyarakat kita masih tergolong rendah, yaitu hanya 49,68 persen.

Data ini penulis kutip dari hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) Tahun 2022 yang dilaksanakan oleh OJK. Dan yang lebih uniknya lagi, indeks inklusi keuangan kita justru jauh lebih besar dari indeks literasi keuangan, yaitu mencapai 85,10 persen.

Jika dilihat sekilas, mungkin indeks inklusi keuangan yang tinggi merupakan hal yang bagus. Karena masyarakat telah mengenal dan bisa memanfaatkan fasilitas keuangan yang ada. Namun jika melihat data literasi keuangan yang hanya 49,68 persen, berarti ada sekitar 35,42 persen masyarakat yang memanfaatkan fasilitas keuangan namun tidak paham dengan potensi dan risiko dari fasilitas keuangan yang digunakannya.

Dampaknya, ada masyarakat yang menggunakan pinjol ilegal, ada yang menggunakan peer to peer lending untuk hal-hal tidak bermanfaat, dan lain-lain. Dan yang lebih parahnya lagi, beberapa perusahaan peer to peer lending cenderung kurang transparan dalam hal besaran bunga dan biaya-biaya yang menurut informasi dari petinggi OJK nilainya maksimal dapat mencapai 100 % dari jumlah pinjaman (khusus di peer to peer lending resmi).

Kemudahan yang Menjebak?

Kalau dikait-kaitkan antara kemudahan yang ada dan tingkat literasi yang rendah, apakah peer to peer lending merupakan sebuah kemudahan yang menjebak? Hemat penulis, jawabannya tidak.

# Kamu Yang Nggak Bisa Mengendalikan Diri

Menurut data yang penulis kutip dari Antaranews, per juli 2023, setidaknya total utang pinjol masyarakat Jakarta mencapai Rp. 11,36 triliun. Itu hanya di Jakarta saja, di Jawa Barat nilainya jauh lebih tinggi, yaitu mencapai Rp. 15,24 triliun.

Yang unik, uang sebesar itu sebagian besarnya dimanfaatkan untuk hal-hal konsumtif dan kebutuhan mendesak.

Contohnya seperti yang penulis kutip dari portal berita antaranews berikut: Harun (26) menemukan ponsel yang ia inginkan di internet, tapi sayang, harganya yang senilai Rp6 juta dinilainya lumayan mahal. Ia bisa saja menggunakan uang tabungan, tapi saat itu, tahun 2022, pemuda yang berasal dari Gresik, Jawa Timur, baru bekerja di Jakarta selama 3 bulan. Jika menggunakan uang tabungan, sisanya bakal sangat menipis, dan akan membuatnya tak lagi bersemangat untuk berhemat ke depannya.

“Aku pikir sayang saja, kalau tiba-tiba tabungan berkurang banyak untuk beli handphone, jadi aku coba cari opsi kredit. Kebetulan waktu itu aku belum sempat mengurus kartu kredit, jadi aku coba pakai pinjol saja,” kata Harun.

Akhirnya, Harun mengajukan pinjaman dana kepada perusahaan finansial berbasis teknologi (fintech) peer to peer lending atau biasa disebut pinjol yang telah terdaftar di Otoritas Jasa Keuangan (OJK).

Harun mendapatkan batas pinjaman senilai Rp5 juta sehingga ia perlu mengambil Rp1 juta dari tabungan untuk menutupi kebutuhan membeli ponsel. Untuk pelunasannya, ia perlu membayar dengan cara mencicil senilai Rp508 ribu setiap bulan selama 12 bulan. “Kalau dihitung, bunganya bisa sampai Rp1 juta sendiri, tapi itu lebih baik daripada tiba-tiba saldo seret karena habis membeli ponsel,” kata Harun.

Oke di sini tidak ada masalah, karena hutang terbayar dengan lancar walaupun uangnya tidak digunakan untuk hal yang produktif.

Contoh lain yang agak tragis penulis kutp dari portal berita detik.com sebagai berikut: Seorang pemuda asal Kediri gantung diri karena terlilit pinjol. Berdasarkan keterangan yang dihimpun polisi dari kerabat dan pengurus RT setempat, korban RE diketahui bermain game online dan terjerat pinjaman online sejak 2 tahun lalu.

Keponakan korban, Asyek Bima Alamtana (19) mengatakan, dirinya sudah sering menasihati agar korban agar berhenti bermain game online, terutama pinjaman online. Karena itu bisa mengganggu kehidupannya. "Sudah 2 tahun ini bermain game online jenis pragmatis dan sudah seringkali diingatkan agar berhenti main itu tapi tetap saja," kata Bima kepada pihak kepolisian yang melakukan pemeriksaan.

Dapat dibayangkan, fasilitas peer to peer lending dimanfaatkan untuk kegiatan tidak produktif berupa game online. Dan parahnya terjadi gagal bayar yang pada akhirnya menyebabkan frustasi yang diakhiri dengan gantung diri.

Nah, mari kita melompat ke berita yang penulis kutip dari portal berita Kontan.co.id berikut ini: Proza, mantan karyawan swasta, memulai perjalanan bisnisnya dengan mendirikan KataLoGue Kopi pada tahun 2016. Tanpa pengalaman bisnis sebelumnya, keberhasilannya dalam dunia kopi semakin meningkat. Dengan dukungan Fintech P2P, Proza melakukan ekspansi bisnisnya dengan membuka gerai ritel kopi baru.

Kolaborasi ini tidak hanya berkaitan dengan permodalan, tetapi juga melibatkan penyempurnaan desain interior gerai ritel kopi, memberikan kenyamanan bagi pelanggan. Kini, KataLoGue Group memiliki beberapa merek terkenal, termasuk KataLoGue Kopi, Petak25, Kai.Ros Coffee, Komunal 9, dan Ropang Harapan. Kesuksesannya menarik perhatian Dian Pelangi, brand fashion ternama di Jakarta, yang kemudian berkolaborasi dengan KataLoGue Group pada tahun 2022.

Dari sini harusnya kita sudah bisa sama-sama mengambil pelajaran bahwa jika ada suatu kejadian terkait peer to peer lending dan kita mencari tahu siapa yang salah, maka kemungkinan besar yang salah adalah si pemakai layanan yang biasanya tidak memanfaatkan layanan yang ada sebagaimana mestinya.

Penulis sendiri selalu menganalogikan teknologi sebagai pisau yang jika dimanfaatkan dengan baik dapat memberikan manfaat dan jika disalahgunakan dapat menghadirkan malapetaka.

# Kamu Pakai Pinjol Ilegal?

Banyak info beredar di internet yang mengatakan bahwa bunga peer to peer lending dapat mencapai ratusan atau bahkan ribuan persen. Nah, ternyata hal seperti ini hanya bisa terjadi di perusahaan peer to peer lending yang tidak resmi dan tidak terdaftar di OJK lho. Karena OJK memiliki aturan yang ketat dimana besaran bunga dan denda pinjaman yang diberikan oleh peer to peer lending tidak boleh lebih dari 100 % pokok pinjaman.

Selain itu, OJK sejatinya juga sudah mengatur tentang proses penagihan oleh DC Pinjol, yang mana semuanya harus dilakukan dengan mengikuti aturan yang berlaku di OJK. Sehingga jika proses penagihan dilakukan secara “bar-bar”, maka kemungkinan besar kegiatan pinjol tersebut dilakukan di perusahaan pinjol ilegal.

Jadi, jika ditanya apakah peer to peer lending adalah kemudahan yang menjebak, penulis cenderung tidak setuju.

Jika “Terpaksa” Harus Menggunakan Peer To Peer lending

Oke, mari kita lupakan sejenak tentang hal-hal negatif dari peer to peer lending, dan mari kita pikirkan bagaimana jika kita terpaksa harus menggunakan peer to peer lending.

# Pastikan Bukan Pinjol Ilegal

Pertama, jika harus menggunakan fasilitas peer to peer lending, gunakanlah fasilitas peer to peer lending yang resmi dan terdaftar di OJK. Kamu bisa cek list perusahaannya di website OJK.

Kenapa harus yang resmi? Karena jika terjadi apa-apa terkait dengan pinjaman yang kamu lakukan, setidaknya kamu masih memiliki tempat untuk mengadu, yaitu ke OJK. By the way, OJK saat ini telah memiliki hotline khusus yang disediakan sebagai wadah untuk menampung aduan masyarakat terkait pinjaman online. Kamu bisa mengirim email ke konsumen@ojk.go.id atau mengirim laporan via whatsapp ke nomor 081157157157.

Selain itu, peer to peer lending legal juga memiliki pembatasan dalam hal besaran bunga dan hutang. Jika kamu nanti terpaksa menunggak cicilan, hutangmu tidak akan menggembung menjadi ratusan persen karena bunga yang terus berbunga. Maksimalnya bunga hutangmu hanya akan mencapai titik maksimal sebesar 100%. Jadi relatif lebih aman.

# Say No To Ngutang Untuk Gaya

Kedua, jika terpaksa ngutang di peer to peer lending, pastikan kamu berhutang untuk hal yang produktif. Hindari ngutang untuk gaya. Beli handphone baru pakai pay later, lupakan!! Beli sepatu baru pakai pay later, hindari!!

Namun jika kamu ingin menjalankan project tertentu dan belum dapat modal, mungkin peer to peer lending bisa menjadi solusi. Atau kalau kamu punya usaha yang sudah berjalan dan butuh modal tambahan untuk ekspansi, bisa pakai platform crowdfunding. Ini jauh lebih menguntungkan untuk usahamu.

# Jika Ada, Coba Utamakan Fasilitas Lain Yang Lebih “Ramah” Kantong

Tips terakhir, jika ada fasilitas lain yang lebih “ramah” kantong, penulis menganjurkan untuk menggunakan fasilitas lain. Kalau untuk usaha dan alasannya karena kolateral atau jaminan, sekarang sudah ada program KUR tanpa agunan yang didesain pemerintah untuk para pelaku UMKM.

Kenapa penulis mengatakan seperti ini? Karena secara besaran bunga, peer to peer lending memiliki tingkat bunga yang jauh lebih besar dari pinajam biasa, apalagi KUR. Selain itu, DC peer to peer lending itu jauh lebih kejam dibanding DC bank. Jadi, coba cari alternatif pinjaman lain terlebih dahulu.

Peer To Peer Lending Syariah Lebih Bersahabat

Sama seperti perbankan, saat ini peer to peer lending juga sudah ada versi syariahnya. Peer to peer lending jenis ini tidak menerapkan sistem bunga, namun menerapkan sistem bagi hasil dengan mekanisme akad syariah. Nah, dibandingkan dengan peer to peer lending konvensional, menurut penulis, peer to peer lending syariah cenderung jauh lebih aman dan jauh lebih baik untuk pengusaha.

# Hanya Untuk Pinjaman Produktif

Peer to peer lending syariah saat ini hanya diperuntukkan ke debitur yang membutuhkan dana untuk keperluan produktif. Artinya, pinjaman hanya akan disetujui dan didanai jika nantinya uang pinjaman tersebut akan digunakan untuk kegiatan usaha.

Kegiatan usahanya sendiri juga harus kegiatan usaha yang menjalankan prinsip syariah ya. Jadi jangan harap usaha-usaha non syariah seperti untuk perdagangan miras, untuk perjudian, dan lain sebagainya bisa mendapatkan suntikan dana melalui platform peer to peer lending syariah.

# Bukan Bagi Untung Biasa

Satu hal keren yang penulis temukan di peer to peer lending syariah dan tidak penulis temukan di peer to peer lending konvensional adalah sistem bagi untung yang tidak biasa. Kenapa tidak biasa? Karena prinsip yang dijalankan adalah prinsip syariah, yang mana jika pengusaha mendapatkan keuntungan, maka keuntungan akan dibagi ke investor, sedangkan jika pengusaha mengalami kerugian, maka kerugiannya juga akan ditanggung bersama.

Prinsip ini baru penulis ketahui setelah mengikuti kegiatan guest lecture yang diadakan Universitas Negeri Jakarta secara daring pada tanggal 8 Desember 2023 dengan pembicara Bapak Jamil Abbas M.B.A yang menjabat sebagai Head of Impact Development AFSI.

Dalam kegiatan tersebut Bapak Jamil Abbas juga menerangkan bahwa saat mendapatkan keuntungan, maka keuntungan akan dibagi sesuai dengan perjanjian pembagian keuntungan di awal akad, sedangkan jika mengalami kerugian maka kerugian akan dibagi sesuai dengan proporsi modal yang ada, dengan syarat kerugian yang terjadi memang murni merupakan kerugian usaha (bukan karena keteledoran/kesengajaan pengusaha).

Dengan mekanisme seperti ini, penulis berpendapat bahwa pengusaha akan jauh lebih aman dari kemungkinan-kemungkinan terjadinya hal-hal yang tidak diinginkan seperti teror DC. Karena tidak ada alasan untuk terjadi gagal bayar.

Hei, Awas Kamu Ga Keterima Kerja!!

Ini penting untuk diketahui, terutama oleh kalangan mahasiswa yang notabene cepat atau lambat sebagian besarnya akan mencari kerja. Saat ini sudah banyak perusahaan yang melihat dan mempertimbangkan SLIK OJK dalam proses rekrutmen karyawan mereka. Unik bukan?

Menurut informasi yang penulis rangkum dari portal website pojoknulis.com, setidaknya ada 3 alasan kenapa perusahaan mempertimbangkan SLIK OJK dalam proses rekrutmen karyawan mereka, yaitu:

1. Reputasi Keuangan yang baik penting bagi perusahaan

Rekam jejak keuangan yang baik menjadi penting bagi perusahaan, terutama mereka yang bergerak di sektor keuangan. Catatan positif dalam SLIK menunjukkan kemampuan Anda dalam mengatur keuangan, yang menjadi pertimbangan krusial dalam proses rekrutmen.

2. Kepercayaan dalam pengelolaan keuangan

Posisi tertentu dalam sebuah perusahaan melibatkan tanggung jawab terhadap keuangan perusahaan atau klien. Dengan catatan buruk dalam SLIK, perusahaan mungkin ragu untuk mempercayakan Anda dalam posisi yang melibatkan aspek finansial.

3. Citra Profesional

Pada akhirnya, perusahaan selalu ingin menjaga citra profesionalitasnya. Catatan jelek dalam SLIK bisa menciptakan persepsi negatif tentang kemampuan Anda mengelola keuangan, yang berdampak pada citra profesional Anda di mata perusahaan.

Apa yang penting untuk diperhatikan di sini? Jangan sampai pinjaman online di platform peer to peer lending yang kamu lakukan saat ini menjadi penghambat suksesmu di masa mendatang. Kamu mungkin tidak sengaja membayar pay later-mu terlambat bulan ini. Dan percaya atau tidak, keterlambatan ini secara otomatis sudah menjadi catatan buruk dalam SLIK OJK-mu.

Jika terlambat membayar pay later saja sudah menjadi catatan buruk, apa kabar dengan kamu yang menunggak peer to peer lending selama berbulan-bulan sampai kerabatmu diteror DC?

Dan for your information, catatan buruk SLIK OJK ini bukan hanya berpengaruh untuk kamu yang mau mencari kerja saja. Kamu yang mau jadi pengusaha nanti juga akan terpengaruh. Kenapa? Karena saat kamu berupaya untuk mendapatkan pinjaman dari bank, maka SLIK OJK-mu pasti akan dilihat kembali. Dan catatan-catatan kelam itu akan abadi di sana.

Terkecuali kamu anak sultan yang kalau butuh modal tinggal minta sama ayah. Tapi harusnya anak sultan ga bakal terlilit pinjol lah ya. heheheheh

Bergaya Ketika Sudah Pantas

Akhir kata, penulis cuma mau bilang, bergaya lah ketika sudah pantas. Peer to peer lending itu nggak salah, ia hanya platform, yang mirip seperti pisau. Di tangan orang yang tepat bisa menghasilkan manfaat, sedangkan di tangan orang yang tidak tepat berisiko menghasilkan mudarat.

Jadi bijak-bijaklah dalam menggunakan peer to peer lending. Manfaatkan peluang yang ada. Gunakan peer to peer lending untuk menimba modal menjalankan usaha. Risiko di peer to peer lending syariah sangat rendah, atau bahkan penulis berani mengatakan hampir tidak ada, jika usahanya memang dijalankan dengan baik.

Sebaiknya, hindari kebiasaan menggunakan pinjaman untuk membeli barang konsumtif, baik itu melalui peer to peer lending pay later atau bahkan menggunakan skema kartu kredit sekali pun. Beli lah ketika kamu memang sudah benar-benar mampu dan layak untuk membeli barang tersebut. Jangan termakan gaya, yang ujung-ujungnya berisiko jadi boncos.

Kembali lagi, ini adalah tulisan opini. Sebagian besarnya merupakan pendapat pribadi yang harapannya bisa bermanfaat untuk pembaca. Sekian.

Sumber Referensi: