Tidak terasa kita sudah berada di pengujung tahun kembali. Biasanya, pada momentum seperti ini kita kembali memikirkan dan mencetuskan resolusi-resolusi yang akan dilakukan pada tahun mendatang. Tentu saja komitmen untuk melakukan hal-hal baik ini berangkat dari pengalaman yang terjadi selama satu tahun terakhir.

Apa resolusi Anda dalam bidang keuangan? Lebih arif dalam mengeluarkan uang, mengalokasikan lebih banyak pendapatan untuk tabungan, melunasi utang, mengurangi spending yang kurang penting agar lebih hemat? atau ada resolusi lain?

Resolusi-resolusi tersebut akan lebih mudah dirumuskan jika Anda sudah melakukan evaluasi terhadap pengelolaan keuangan Anda selama ini. Untuk Anda yang belum sempat, akhir tahun seperti ini bisa jadi saat yang tepat untuk melakukan evaluasi atau check up kondisi keuangan masing-masing.

Ada beberapa kondisi keuangan pribadi yang bisa kita cek kinerjanya. Namun untuk pembahasan kali ini kita fokus dulu pada arus kas (cash flow) dan nanti mengecek beberapa rasio keuangan terkait.

Secara singkat arus kas bisa didefinisikan sebagai catatan tentang uang masuk (pendapatan) dan uang keluar (pengeluaran) yang terjadi selama ini.

Kita bisa melakukan check up dengan tool yang sederhana. Tidak ribet, sehingga bisa dilakukan lebih mudah dan lebih singkat. Properti yang diperlukan hanya selembar kertas (ukuran A4), sebuah pulpen dan kalkulator untuk membantu menghitung.

Jika selama ini Anda sudah membuat pencatatan arus kas, daftarnya bisa disertakan juga agar lebih mudah membuat perhitungannya.

Jika semua peralatan yang dibutuhkan sudah siap, mari kita mulai.

Langkah pertama adalah membuat bentuk 8 kotak dalam kertas yang sudah disiapkan menggunakan lipatan.

Caranya, lipat kertas dari atas ke bawah sehingga kertas terbagi menjadi dua bagian sama besar (jangan lupa setiap usai melipat, kertasnya diurut agar batas lipatannya lebih jelas).

Setelah itu, lipat kembali kertas dari kiri ke kanan, lalu dilipat lagi dari atas ke bawah. Jadi melipat kertasnya dilakukan tiga kali.

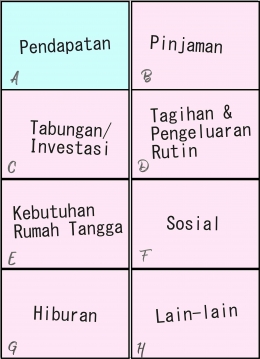

Setelah itu kertas dibuka kembali seperti semula (sebelum dilipat). Jika cara melipat Anda benar maka akan terbentuk 8 kotak dalam kertas yang terdiri dari dua kolom dan empat baris. Anda dapat menegaskan garis batas lipatan dengan pulpen agar bentuk 8 kotaknya lebih jelas. Gambarnya bisa dilihat pada penjelasan di bawah.

Langkah kedua adalah memberi label pada kotak-kotak tersebut untuk memudahkan proses berikutnya.

Labelnya ditulis kecil-kecil saja di pojokan kotak biar space untuk mengisi angka dalam kotak nanti lebih lega. Mau dikasih label menggunakan alfabet A, B, C sampai H boleh, mau pakai angka 1 sampai 8 juga boleh. Feel free.

Langkah ketiga adalah mengisi kotak-kotak tersebut dengan nominal yang diambil dari pengelolaan arus kas Anda selama ini.

Untuk Anda yang sudah berkeluarga, berarti arus kas yang jadi referensi adalah arus kas keluarga. Demikian cara mengisi kotak-kotak dalam kertas kerja kita (pada contoh saya menggunakan label alfabet dari A-H)

A = diisi dengan jumlah pendapatan dalam satu bulan (jumlah seluruh pendapatan ya. Kalau ada pendapatan yang bervariasi, ambil angka rata-ratanya).

B = diisi dengan jumlah pengeluaran untuk membayar angsuran pinjaman (jika ada), pinjaman apapun itu. KPR, pinjaman kendaraan, pinjaman di koperasi, kartu kredit bahkan jika saat ini kamu sedang membayar angsuran ke teman/tetangga.

C= diisi dengan alokasi pengeluaran untuk tabungan atau investasi (baik jangka pendek maupun jangka panjang)

D= diisi dengan jumlah pengeluaran yang sifatnya tagihan atau pengeluaran rutin seperti biaya listrik, PDAM, telepon pasca bayar, langganan internet, transportasi, dll

E= diisi dengan jumlah pengeluaran untuk kebutuhan rumah tangga seperti bahan makanan dan minuman, perawatan tubuh, perawatan rumah, dll

F= diisi dengan jumlah pengeluaran yang sifanya sosial seperti mengirim uang ke orangtua/sanak saudara, amplop undangan-undangan, hajatan, donasi dll

G= diisi dengan jumlah pengeluaran untuk hiburan seperti rekreasi, nonton film, dll

H= diisi dengan jumlah pengeluaran-pengeluaran lainnya, jika masih ada pengeluaran yang belum terakomodasi pada kotak-kotak sebelumnya.

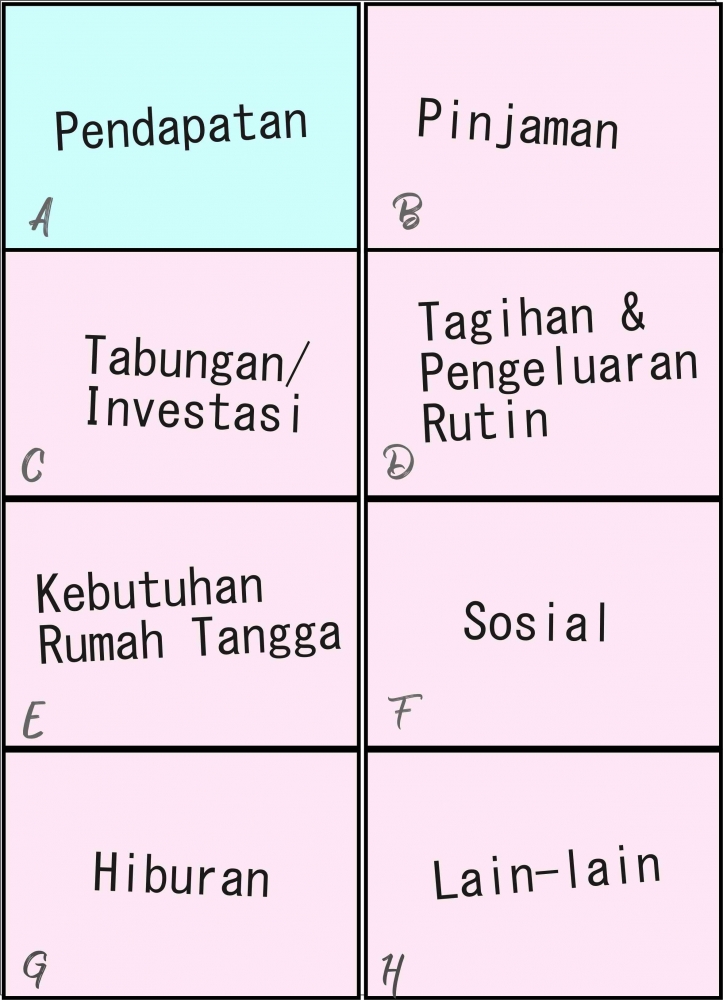

Contoh format lengkapnya seperti ini.

Silakan mengisi kotak-kotak di atas dengan jumlah rupiah berdasarkan pengalaman selama ini. Jika ada pengeluaran yang bersifat fluktuatif (naik turun setiap bulan), bisa diambil nilai rata-ratanya.

Sebelum masuk ke proses berikutnya, cek sekali lagi angka-angka yang sudah Anda tuliskan, sudah cocok atau masih ada yang perlu direvisi. Mereka yang selama ini belum pernah membuat pencatatan arus kas mungkin akan sedikit kesulitan mengisinya.

Nah, jika tidak bisa mengetahui angkanya secara rinci buatlah perkiraan secara garis besar. Yang penting perkiraannya jangan sampai terlalu jauh meleset dari realitanya.

Setelah itu kita bisa masuk ke proses pengecekan atau check up berdasarkan angka-angka yang telah diisikan pada kertas kerja. Kita akan melakukan pengecekan pada dua rasio arus kas yang cukup penting yaitu rasio menabung/investasi dan rasio utang. Mari kita lihat satu per satu.

Rasio Menabung/Investasi

Rasio Menabung/Investasi adalah alokasi pengeluaran untuk menabung/investasi dibanding jumlah seluruh pendapatan. Jika mengacu pada contoh di atas maka rumusnya adalah C dibagi A (lihat kembali label kotak pada kertas kerja) lalu dikali 100%.

Idealnya rasio ini berada di level 10% atau lebih. Jika setelah mengecek arus kas Anda, rasionya masih di bawah 10% maka salah satu resolusi aAnda nanti bisa jadi meningkatkan jumlah tabungan.

Untuk rasio ini memang banyak referensi yang mematok angka 10% sebagai angka acuan. Tapi sebaiknya kita tetap mengacu pada goal atau tujuan dari tabungan agar tidak terjebak pada angka 10%. Ada "bahaya" jika mindset kita terpatri pada angka 10% tersebut.

Contoh kasusnya seperti ini. Saat pendapatan berjumlah 5 juta rupiah, maka untuk menabung dialokasikan sebesar Rp500.000. Apa yang terjadi saat pendapatan naik jadi 7 juta rupiah?

Jika berpatokan pada rasio 10% maka yang ditabung adalah 700 ribu rupiah, atau hanya naik 200 ribu dari alokasi menabung semula. Padahal ada kenaikan pendapatan sebesar Rp2.000.000. Bagaimana dengan sisa uangnya?

See, jika terlalu berpatokan pada rasio 10% dikhawatirkan justru akan memicu sifat konsumtif terutama saat pendapatan naik tapi rasio menabung tidak ikut ditingkatkan.

Rasio Utang

Rasio utang adalah alokasi pengeluaran untuk membayar angsuran pinjaman (pokok + bunga) dibandingkan dengan jumlah seluruh pendapatan. Jika mengacu pada contoh di atas, maka rumusnya adalah adalah B dibagi A lalu dikali 100%. Rasio utang ini idealnya 30%-40% dari pendapatan.

Jika setelah check up, rasio utang Anda berada di atas rasio tersebut, artinya harus lebih hati-hati dalam pengelolaan arus kas. Sedapat mungkin jangan menambah utang baru lagi terutama yang membuat rasio utang Anda naik lebih tinggi.

Jika rasio utang kita terlampau tinggi, dikhawatirkan kita akan mengalami kesulitan dalam mengatur keuangan guna memenuhi biaya hidup yang lain seperti tagihan-tagihan, kebutuhan rutin, kebutuhan rumah tangga dan seterusnya.

Apalagi jika ada pengeluaran mendadak yang nilainya cukup besar, bisa-bisa dana untuk angsuran pinjaman akan dikorbankan. Ini bisa membawa masalah baru dalam riwayat pembayaran pinjaman kita di mata kreditur.

Sebaliknya, jika rasio utang Anda masih di bawah 30% berarti arus kas Anda masih cukup longgar untuk menutupi biaya hidup yang lain. Kalau ada kebutuhan yang berjumlah besar, masih bisa dipertimbangkan untuk memenuhinya dari pinjaman. Yang penting hitung-hitungan pembayaran angsuran nanti masih berada pada rasio utang yang ideal.

Nah, selain mengecek rasio menabung dan rasio utang, hasil check up arus kas ini juga bisa digunakan untuk menganalisis hal-hal lain. Misalnya setelah membuat arus kas secara gamblang seperti ini, kita bisa mengetahui berapa dana darurat (emergency fund) yang sesuai untuk kita.

Buat yang masih single, dana darurat idealnya 3-6 kali pengeluaran bulanan, sedangkan bagi yang sudah berkeluarga dana darurat idealnya 6-12 kali pengeluaran bulanan.

Hasil evaluasi arus kas ini juga bisa digunakan untuk menilai diri sendiri dan membantu membuat perencanaan keuangan berikutnya. Misalnya setelah mengecek rasio menabung yang masih minim kita bisa berkomitmen untuk lebih hemat lagi agar alokasi pendapatan untuk tabungan dapat ditingkatkan.

Cara berhematnya bagaimana? Perhatikan lagi pengeluaran-pengeluaran kita, dimulai dari kotak H dan G lalu menyusuri kotak-kotak yang lain. Apa masih ada biaya yang bisa ditekan?

Misalnya biaya untuk nonton ke bioskop yang selama ini setiap pekan dilakoni akan dikurangi sehingga tinggal 2 kali sebulan. Atau mulai lebih sering membawa bekal makan siang dari rumah ke kantor agar tidak perlu membeli makanan di luar. Ini lebih sehat, praktis dan hemat. Kiat-kiat lain dikondisikan sesuai keadaan masing-masing.

Tapi bagaimana dong kalau arus kas sudah mepet? Gaya hidup sudah ditekan semaksimal mungkin, tapi rasio menabung masih saja kecil karena rasio utang juga cukup besar.

Ada beberapa alternatif solusi untuk kasus seperti ini. Kita bisa konsultasi kembali dengan kreditur untuk melakukan negosiasi misalnya rescheduling pinjaman agar angsurannya bisa lebih kecil. Tapi ya konsekuensinya tenor pembayaran pinjaman bisa bertambah panjang.

Cara lain yang bisa dilakukan jika biaya hidup sudah tidak bisa ditekan lebih jauh lagi adalah menambah pendapatan. Caranya, lihat peluang-peluang yang bisa dijadikan bisnis untuk mendatangkan pendapatan tambahan.

Agar kita lebih semangat melakoninya, bisa dimulai dengan bisnis yang berhubungan dengan hobi atau keterampilan kita, misalnya: jualan online, catering (untuk kamu yang suka masak), jualan cemilan, massage panggil, buat sinopsis buku dan lain-lain.

Dari kertas kerja check up arus kas yang sederhana ternyata kita bisa menghasilkan banyak kiat-kiat untuk memaksimalkan pengelolaan arus kas kita di masa-masa mendatang.

Resolusi-resolusi keuangan yang kita buat pun punya baseline yang baik sehingga dengan niat serta ketekunan akan lebih mudah diwujudkan. Semoga bermanfaat untuk pembaca. (PG)

---

Baca juga: 5 Cara Menghindari Godaan Utang