Untuk rasio ini memang banyak referensi yang mematok angka 10% sebagai angka acuan. Tapi sebaiknya kita tetap mengacu pada goal atau tujuan dari tabungan agar tidak terjebak pada angka 10%. Ada "bahaya" jika mindset kita terpatri pada angka 10% tersebut.

Contoh kasusnya seperti ini. Saat pendapatan berjumlah 5 juta rupiah, maka untuk menabung dialokasikan sebesar Rp500.000. Apa yang terjadi saat pendapatan naik jadi 7 juta rupiah?

Jika berpatokan pada rasio 10% maka yang ditabung adalah 700 ribu rupiah, atau hanya naik 200 ribu dari alokasi menabung semula. Padahal ada kenaikan pendapatan sebesar Rp2.000.000. Bagaimana dengan sisa uangnya?

See, jika terlalu berpatokan pada rasio 10% dikhawatirkan justru akan memicu sifat konsumtif terutama saat pendapatan naik tapi rasio menabung tidak ikut ditingkatkan.

Rasio Utang

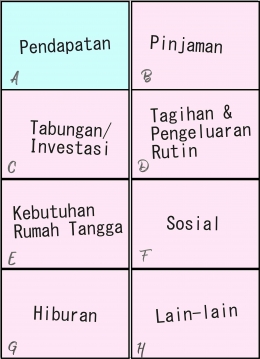

Rasio utang adalah alokasi pengeluaran untuk membayar angsuran pinjaman (pokok + bunga) dibandingkan dengan jumlah seluruh pendapatan. Jika mengacu pada contoh di atas, maka rumusnya adalah adalah B dibagi A lalu dikali 100%. Rasio utang ini idealnya 30%-40% dari pendapatan.

Jika setelah check up, rasio utang Anda berada di atas rasio tersebut, artinya harus lebih hati-hati dalam pengelolaan arus kas. Sedapat mungkin jangan menambah utang baru lagi terutama yang membuat rasio utang Anda naik lebih tinggi.

Jika rasio utang kita terlampau tinggi, dikhawatirkan kita akan mengalami kesulitan dalam mengatur keuangan guna memenuhi biaya hidup yang lain seperti tagihan-tagihan, kebutuhan rutin, kebutuhan rumah tangga dan seterusnya.

Apalagi jika ada pengeluaran mendadak yang nilainya cukup besar, bisa-bisa dana untuk angsuran pinjaman akan dikorbankan. Ini bisa membawa masalah baru dalam riwayat pembayaran pinjaman kita di mata kreditur.

Sebaliknya, jika rasio utang Anda masih di bawah 30% berarti arus kas Anda masih cukup longgar untuk menutupi biaya hidup yang lain. Kalau ada kebutuhan yang berjumlah besar, masih bisa dipertimbangkan untuk memenuhinya dari pinjaman. Yang penting hitung-hitungan pembayaran angsuran nanti masih berada pada rasio utang yang ideal.

Nah, selain mengecek rasio menabung dan rasio utang, hasil check up arus kas ini juga bisa digunakan untuk menganalisis hal-hal lain. Misalnya setelah membuat arus kas secara gamblang seperti ini, kita bisa mengetahui berapa dana darurat (emergency fund) yang sesuai untuk kita.

Buat yang masih single, dana darurat idealnya 3-6 kali pengeluaran bulanan, sedangkan bagi yang sudah berkeluarga dana darurat idealnya 6-12 kali pengeluaran bulanan.