Berdasarkan data yang dirilis oleh organisasi OECD bahkan organisasi internasional lainnya dianggap perlu adanya evaluasi terhadap pengecualian PPN yang berdampak terhadap tax expenditure (TE) atau belanja perpajakan sebuah negara.

Dengan adanya pengecualian, tentunya akan berdampak pada penerimaan negara karena adanya syarat khusus yang ditetapkan pada subjek maupun objek pajak. Perlakuannya akan berbeda dibandingkan persyaratan pada umumnya (benchmark tax system). Evaluasi terhadap penetapan PPN juga memperhatikan pengecualian PPN dan Tax Expenditure.

Sekilas Tentang Tax Expenditure

Konsep tax expenditure diperkenalkan AS tahun 1960-an. Konsep belanja pajak ini dibagi 2 yaitu sifatnya structural dari WP badan/orang dan bantuan sebagai pengganti bantuan langsung. Tujuan dari TE ini adalah menghemat biaya suatu program.

Gampangnya, jika bantuan diberikan langsung kepada masyarakat maka membutuhkan biaya lebih dari sudut pandang distribusi maupun penyimpangan. Tax expenditure menjadi bentuk penyederhanaan bantuan dari pemerintah dengan melakukan potong kompas terhadap pengajuan, pendataan ulang, verifikasi data dan administrasi.

Bandingkan saja dengan BLT yang rumit dan berbelit-belit prosedurnya. Inilah kemudahan dan simplifikasi adanya tax expenditure. Maka syarat tax expenditure adalah adanya manfaat dari sector industry, mendukung kebijakan public, adanya standar yang membedakan (tax benchmark) dengan yang umum, sistemnya harus dapat mengimbangi dampak tax expenditure.

Analisis

Dari data yang dirilis oleh Badan Kebijakan Fiskal (BKF) akhir tahun 2020 yang secara global menggambarkan klasifikasi berdasarkan pada sektoral, jenis pajak dan pemberlakuan kebijakan dari tahun 2016- 2019. Meski ada 3 jenis pengukuran yaitu revenue forgone method, final revenue loss method, dan outlay equivalent method, Analisa estimasi ini menggunakan metode revenue forgone atau revenue loss.

Sebagaimana metode ini mengukur jumlah penurunan dan peningkatan penerimaan negara dari pajak akibatnya adanya konsekuensi penghapusan belanja pajak. Revenue loss ini menganalisa perubahan perilaku dan penerimaan pajak lainnya. Aspek perubahan perilaku wajib pajak memberikan pengaruh penting dalam tax expenditure.

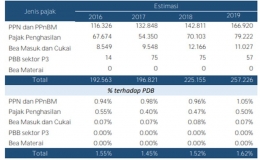

Berdasarkan jenis pajak, tax expenditure dibagi dalam 5 jenis yaitu PPN dan PPnBM, PPh, Bea Masuk dan Cukai, PBB sector P3 (pertambangan, perhutanan, perkebunan) dan Bea Materai. Selama tahun 2016 -- 2019, PPN dan PPnBM memberikan kontribusi 64,9% atau setara dengan 166,9 triliun rupiah. Artinya, PPN memberikan kontribusi besar dalam APBN. Kedepannya, diharapkan PPN dapat memberikan kontribusi lebih dalam pemulihan dampak ekonomi karena corona.

Sementara kontribusi terbesar dari PPN berasal dari pengusaha kecil omzet 4,8 miliar rupiah dengan fasilitas PPN tidak terhutang serta pengecualian PPN terhadap PPN atas barang dan jasa kebutuhan dasar masyarakat.

Mengapa PPN memberikan kontribusi yang besar dalam APBN?

Karena PPN dan PPnBM merupakan pajak objektif atas konsumsi barang dan jasa tanpa memandang status dan strata individu. Selain itu, PPN terintegrasi dengan ekonomi skala makro berbeda dengan PPh badan dan orang yang bersifat mikro.

Dari tabel tersebut menunjukkan bahwa industry manufaktur menyumbang kontribusi yang sangat besar dari tahun ke tahun.

Berdasarkan pasal 4A UU PPN tidak semua transaksi bahan pokok merupakan belanja perpajakan. Setidaknya ada 12 kelompok Non-BKP dan 16 jenis jasa tidak kena pajak. Maksudnya apa? Makanan dan minuman adalah kebutuhan pokok tetapi jika dibeli dari restoran, rumah makan, caf dan lain-lain maka akan masuk kedalam sumber pendapatan daerah dan tidak menghilangkan pemasukan negara.

Pengecualian PPN dan Tax Expenditure

Dalam Tax Expenditure Report (TER) terdapat ada 28 bidang pengecualian PPN diantaranya terdiri dari 12 kelompok barang dan 16 kelompok jasa.

Kelompok barang terdiri dari:

- Barang yang dijual pengusaha kecil dengan omzet 4,8 miliar rupiah per tahun

- Barang Kebutuhan Pokok

- Impor barang badan internasional beserta pejabatnya

- Impor barang hadiah untuk keperluan ibadah

- Impor barang keperluan penelitian dan pengembangan ilmu pengetahuan

- Impor barang keperluan museum, kebun binatang dan barang untuk konservasi alam

- impor barang keperluan kaum tuna netra dan penyandang cacat lainnya

- peti atau kemasan lain yang berisi jenazah atau abu jenazah

- barang pindahan TKI, mahasiswa yang belajar di luar negeri, PNS, TNI atau anggota POLRI yang bertugas di Luar Negeri selama minimal 1 tahun

- barang pribadi penumpang, awak sarana pengangkut, pelintas batas dan barang kiriman sampai jumlah tertentu

- buku-buku pelajaran umum, kitab suci dan buku-buku pelajaran agama

- barang yang dihasilkan dari kegiatan usaha kelautan dan perikanan

Kelompok Jasa Pengecualian PPN :

- Jasa pelayanan kesehatan medik

- Jasa pelayanan sosial

- Jasa pengiriman surat dengan prangko

- Jasa Keuangan

- Jasa Asuransi

- Jasa Keagamaan

- Jasa Pendidikan

- Jasa Angkutan Umum

- Jasa Tenaga Kerja

- Jasa pengiriman uang dengan wesel pos

- penyerahan rumah sederhana, rumah sangat sederhana, rumah susun sederhana, pondok boro, asrama mahasiswa dan pelajar, serta perumahan lainnya

- jasa persewaan rumah susun sederhana, rumah sederhana, dan sangat sederhana

- Unit hunian rumah susun sederhana milik yang perolehannya melalui kredit atau pembiayaan kepemilikan rumah bersubsidi yang memenuhi ketentuan perundang-undangan

- Jasa yang diserahkan oleh kontraktor untuk pemborongan bangunan rumah sederhana dan sangat sederhana dan pembangunan tempat yang semata-mata untuk keperluan ibadah

- PPN dibebaskan atas listrik, kecuali untuk rumah dengan daya di atas 6600 VA

- PPN dibebaskan atas air bersih

Pengecualian PPN yang menyumbang kontribusi besar pertama adalah pengusaha kecil dengan omzet tidak lebih dari 4,8 miliar yaitu dengan rerata dari tahun 2016 hingga 2019 sebesar 39.127.500.000 atau setara dengan 39 triliun rupiah, dengan capaian tertinggi pada tahun 2018 sebesar 42.481.000.000.000 setara dengan 42 triliun.

Sedangkan kebutuhan pokok berada pada posisi kedua dengan rerata 25.043 miliar rupiah atau setara dengan 25 triliun dengan TE tertinggi pada tahun 2019 yaitu 29 triliun rupiah.

Analisa Revenue Forgone

Sumber: Data Diolah

Sumber: Data Diolah

Dari angka tersebut maka diperoleh hasil persentase sebagai berikut :

TE Pengecualian (Non- BKP) dibandingkan terhadap TE BKP

53.285 miliar : 116.326 x 100 = 45, 80% tahun 2016

Sedangkan 2017 sebesar 43% , 2018 sebesar 48% dan tahun 2019 sebesar 43%.

Artinya sebesar sekitar 43% - 48% belanja pajak hampir separuhnya berasal dari pengecualian pajak dan bukan termasuk dalam penerimaan negara atau revenue loss/revenue forgone. Sekitar 52% berasal dari PKP.

Sedangkan pengecualian PPN dibandingkan dengan seluruh belanja pajak maka diperoleh hasil 30% sampai dengan 33%. Total keseluruhan belanja pajak 257 triliun rupiah, maka dengan angka besaran kontribusi pengecualian adalah 1,62% dari PDB.

Nah inilah alasan mengapa PPN naik 11%, alasannya karena pertimbangan besaran pengaruh pengecualian PPN atau barang jasa Non PKP dengan penerimaan negara.

Bogor Barat, 20 Maret 2022

Salam,

Sri Patmi.