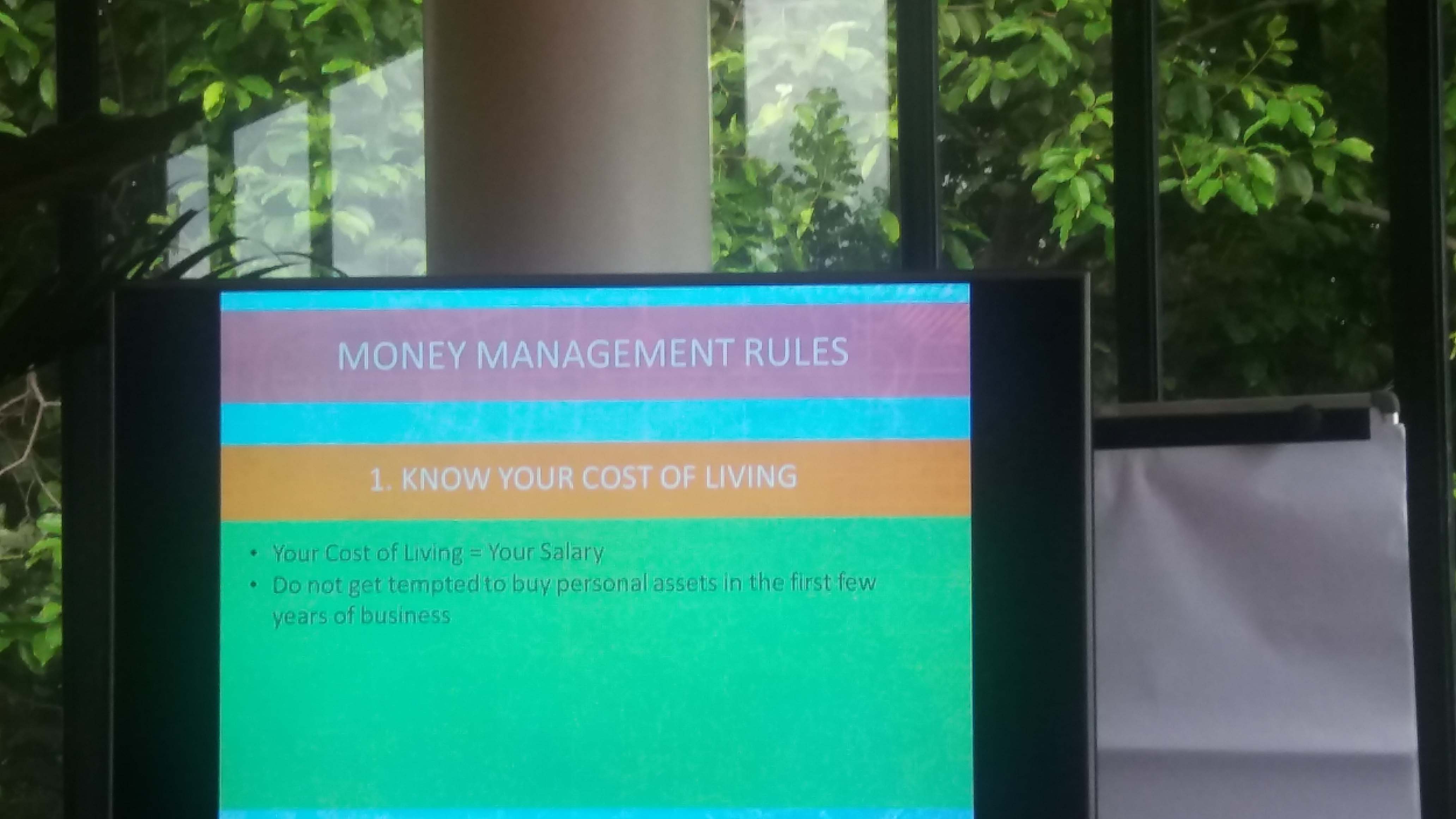

Mbak Tissa bercerita, sebagai pengusaha, dia berusaha untuk selalu tahu, jenis pengeluaran yang produktif untuk bisnisnya atau bisa menjadi aset bisnis. Nah, untuk itu, dia menghindari berhutang untuk modal saat memulai bisnisnya 3 tahun lalu. Uang tabungannya selama bekerja sebagai pengacara yang diputarnya sebagai modal awal bisnis.

Ketika seseorang sudah mengetahui pasti pengeluarannya per bulan, maka dia bisa memutuskan, mana yang bisa dikurangi atau ditambah. Lho, kok ditambah? Contohnya, pengeluaran untuk tabungan. Bagi yang sekarang masih bekerja sebagai pegawai namun sudah berniat untuk memiliki bisnis sendiri nanti, nominal tabungannya bisa terus ditambah dari sekarang.

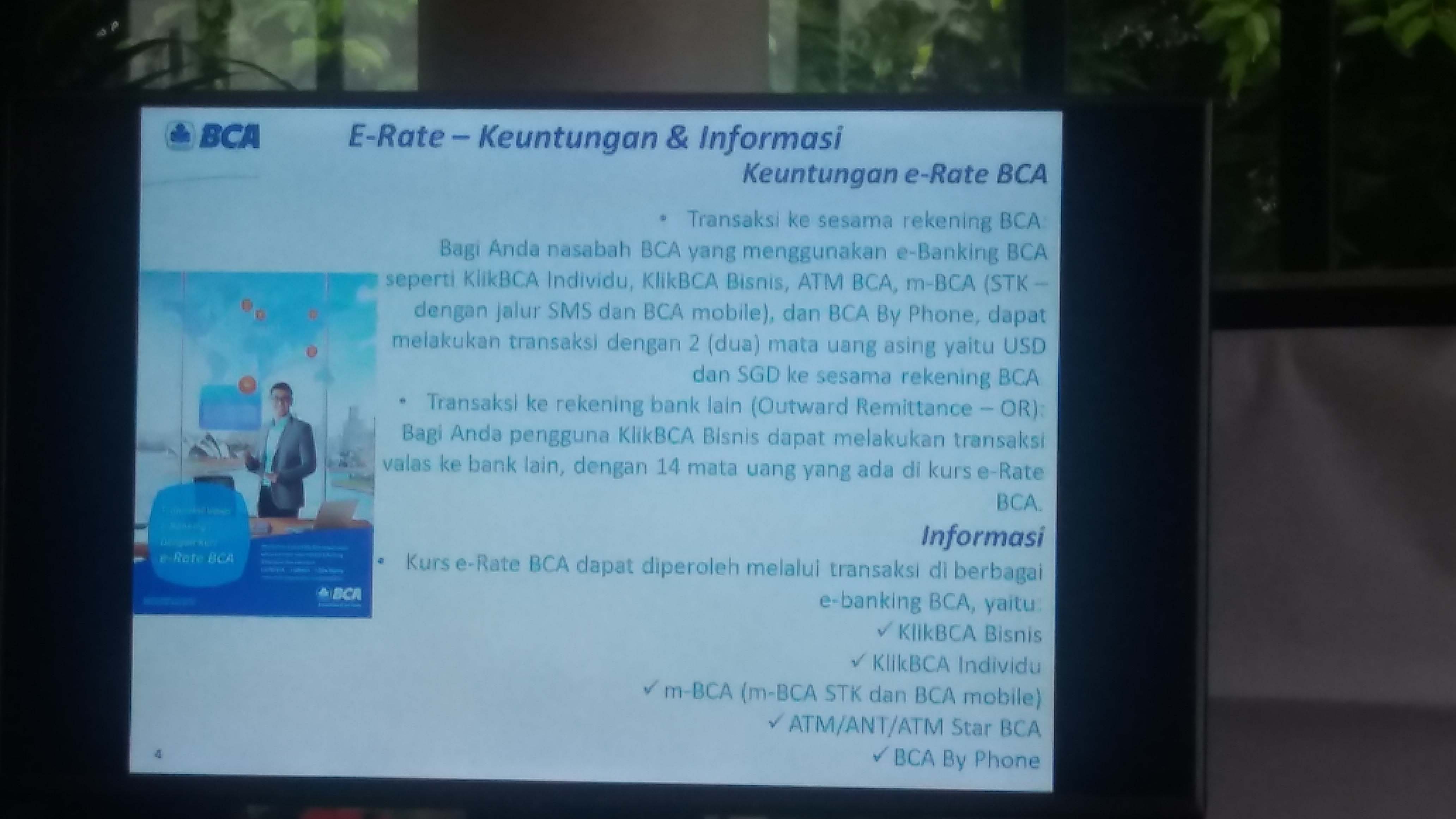

Jadi, ketika mengawali bisnis, tidak pusing mencari pinjaman (baca : hutang) modal ke sana ke mari. Untuk bank tempat menabung, BCA bisa menjadi salah satu pilihan bank terpercaya karena menyediakan layanan e-banking BCA untuk nasabah individu dan juga pebisnis.

Membuat alokasi budget keuangan bulanan

Kuncinya di poin kedua ini adalah “tahu pasti dan sadar benar antara keinginan vs kebutuhan.” Kalau inginnya menuruti gengsi dan eksistensi diri, semua keinginan pasti akhirnya menjelma menjadi kebutuhan. Tambah Mbak Farah, buat alokasi rutin per bulan yang memang harus dikeluarkan seperti tansportasi, pendidikan, perumahan, belanja pangan, iuran, cicilan.

Idealnya, seseorang menyisihkan dulu sebesar 10 – 20% pendapatannya per bulan untuk tabungan dan investasi. Biaya hidup sehari-hari persentasinya 40 – 50% penghasilan setiap bulannya. Lalu, jika ada cicilan, besar totalnya tak lebih dari 30% penghasilan bulanan. Kalau lebih besar dari 30%, maka yang akan menjadi ‘korban’ pemangkasan anggaran adalah biaya hidup sehari-hari dan tabungan serta investasi. Itulah yang disebut dengan besar pasak daripada tiang.

Sebagai pengusaha pemula, Mbak Tissa senantiasa memutar profit atau laba bisnisnya untuk membiayai produksi dan pengembangan bisnis coklatnya. Keinginan untuk menghabiskan keuntungan bisnis tersebut dalam bentuk rumah atau mobil mewah ditahannya sebisa mungkin untuk tidak dilakukan.

Mbak Farah mengingatkan, budget keuangan itu juga berfungsi sebagai panduan keuangan setiap orang untuk memonitor kondisi keuangannya dari waktu ke waktu. Khususnya untuk pebisnis, pisahkan selalu antara keuangan bisnis dan pribadi. Tujuannya agar kemajuan bisnis dapat dicermati perkembangannya dari waktu ke waktu secara objektif. Jika digabung, maka akan sulit mengetahui pasti, sejauh mana suatu bisnis mengalami keuntungan atau malah kerugian.

Disiplin menjalankan budget keuangan