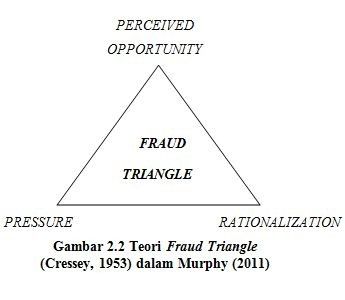

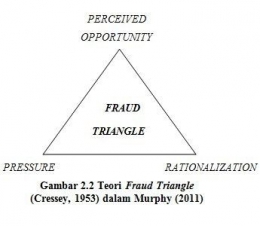

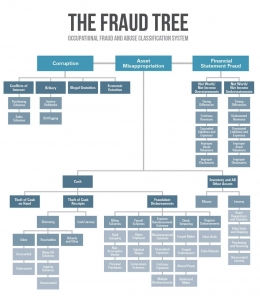

Cressey mengungkapkan bahwa ketiga faktor (tekanan, kesempatan, dan pembenaran) harus ada dalam suatu tindakan kecurangan (fraud), sehingga salah satu faktor saja tidak cukup untuk mendorong terjadinya fraud. jika kita gambarkn maka akan seperti berikut ini :

Bagaimana kita dapat meminimalisir terjadinya fraud?

dengan cara menekan 3 (tiga) faktor pendukung terjadinya kecurangan yaitu tekanan,kesempatan dan pembenaran. Kemudian bagaimana cara mengimplementasikannya dalam sebuah organisasi? yaitu dengan membuat suatu ekosistem yang terpadu dan terkontrol.

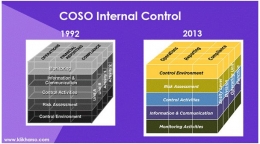

Disinilah perannya dari konsep Audit Pengendalian Internal dimana saat banyak organisasi menggunakan kerangka konseptual COSO dan saat ini telah menjadi standar di banyak negara di dunia untuk membangun pengendalian internal pada organisasi mereka

- Lingkungan Pengendalian (Control Environment)

Komponen ini merupakan susunan dari standar, proses dan struktur yang menjadi dasar untuk terlaksananya pengendalian internal dalam organisasi secara menyeluruh. Keberhasilan lingkungan pengendalian dapat terlihat dari budaya kerja yang diciptakan oleh dewan komisaris, direksi dan manajemen mengenai pentingnya pengendalian internal dan standar perilaku yang di harapkan oleh perusahaan.Manajemen dituntut untuk dapat memperoleh, menghasilkan, dan menggunakan informasi yang relevan dan berkualitas, baik dari internal maupun eksternal. Konsep komunikasi yang dimaksud dalam kerangka pengendalian internal COSO adalah proses iteratif dan berkelanjutan dalam hal memperoleh, membagikan, dan menyediakan informasi. Komunikasi internal harus bisa menjadi sarana diseminasi informasi di dalam organisasi secara horizontal dan vertical . - Penilaian Risiko (Risk Assessment)

Apa itu resiko?

risiko secara umum dapat didefinisikan sebagai peristiwa yang mungkin akan terjadi dan berimplikasi negative bagi perusahaan, sehingga komponen penilaian risiko dalam COSO adalah proses yang dinamis dan berulang (iterative) dari proses identifikasi dan analisis risiko yang mungin akan terjadi pada tujuan perusahaan.

Dalam menilai suatu risiko, manajemen perlu melihat korelasinya dengan penetapan tujuan yang ingin diraih oleh perusahaan kaitannya dengan berbagai tingkatan atau lintas sektor di dalam organisasi. Manajemen diharapkan dapat menetapkan tujuan dalam proses mengkatagorikan risiko tersebut seperti risiko operasi, pelaporan, kepatuhan dan lain sebagainya, sehingga risiko-risiko tersebut dapat teridentifikasi dan dianalisa dengan baik. Manajemen juga diharapkan mampu melihat ketersesuaian risiko dengan tujuan organisasi serta dampak perubahan lingkungan eksternal serta perubahan model bisnis organisasi itu sendiri. - Kegiatan Pengendalian (Control Activities)

Komponen kegiatan pengendalian adalah tindakan-tindakan yang ditetapkan melalui kebijakan serta prosedur dengan tujuan memastikan terlaksananya arahan manajemen serta meminimalkan risiko yang mungkin akan terjadi. Proses pengendalian diterapkan hingga semua lapisan organisasi, proses bisnis, dan lingkungan teknologi.

Contoh : Proses otorisasi dan persetujuan, Verifikasi, rekonsiliasi, dan revie kinerja - Informasi dan komunikasi (information and communication)

Manajemen harus dapat memperoleh, menghasilkan, dan menggunakan informasi yang relevan dan berkualitas, baik yang berasal dari sumber internal maupun eksternal, untuk mendukung komponen-komponen pengendalian internal lainnya berfungsi sebagaimana mestinya.Konsep komunikasi yang dimaksud dalam kerangka pengendalian internal COSO adalah proses iteratif dan berkelanjutan dalam hal memperoleh, membagikan, dan menyediakan informasi. Komunikasi internal harus bisa menjadi sarana diseminasi informasi di dalam organisasi secara horizontal dan vertical - Kegiatan Pemantauan (Monitoring Activites)

Sebelumnya komponen ini disebut pemantau (monitoring) pada COSO 92, mengapa perubahan ini terjadi agar memperluas konsep pemantauan sebagai rangkaian aktivitas yang bukan dilakukan sendiri dan juga merupakan kesatuan proses dari empat komponen pengendalian intern sebelumnya. Pemantauan meliputi evaluasi yang berkelanjutan, terpisah, atau kombinasi dari keduanya yang digunakan untuk dapat memastikan masing-masing komponen pengendalian internal berjalan seperti yang di harapkan.

Penulis berharap dengan penjelasan yang sangat singkat ini dapat memberikan informasi dan korelasi dari apa itu tindak kecurangan, mengapa tindak kecurangan bisa terjadi dan bagaimana pencegahannya sehingga dapat mencegah atau meminimalisir kemungkinan terjadinya tindak kecurangan

DAFTAR PUSTAKA

Hall, James A. Accounting Information Systems, 3rd, 2001, South Western Publishing, USA.

Romney, Marshal B., Paul John Steinbart. Accounting Information Systems, 9th edition, New Jersey. Pearson_Prentice Hall. (www.coso.org)

Kuntadi, Cris. 2017. Si Kencur (Sistem Kendali Kecurangan): Menata Birokrasi Bebas Korupsi. Jakarta: PT Elex Media Komputindo