DEKARBONISASI INDUSTRI PETROKIMIA MENUJU NZE 2060

Latar Belakang

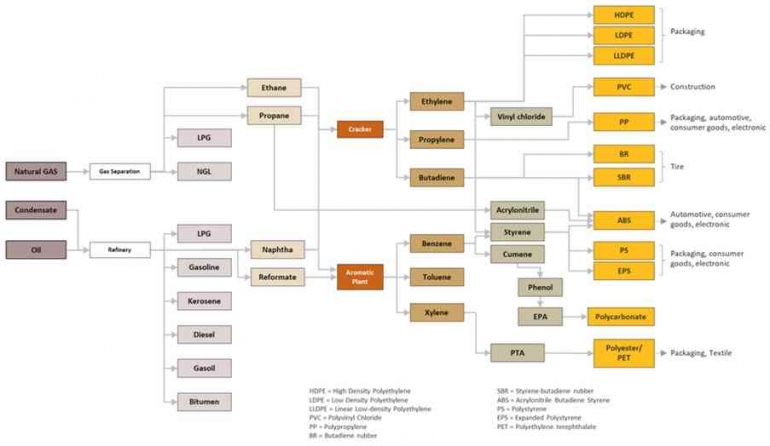

Industri petrokimia adalah industri yang mengolah bahan baku berupa bahan bakar fosil (minyak, gas, batubara) menjadi produk-produk turunan melalaui serangkain proses kimia. Industri petrokimia merupakan industri yang berkaitan erat dengan kehidupan sehari-hari, di mana produk-produk petrokimia merupakan kebutuhan yang sering digunakan, seperti plastik jenis LLDPE, HDPE, LDPE, dan lain-lain. Berikut ini diagram alir pengolahan bahan bakar fosil (minyak dan gas) menjadi produk petrokimia:

Gambar 1: Diagram Alir Petrokimia [5]

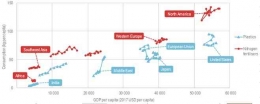

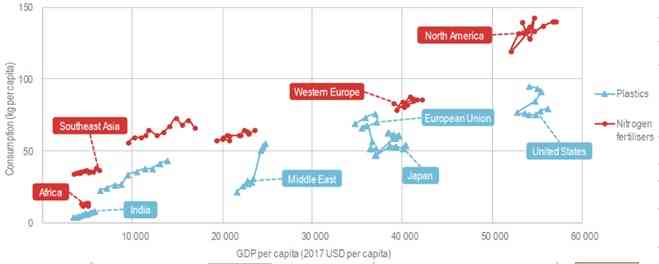

Saat ini, produk petrokimia di seluruh dunia didominasi oleh tujuh jenis utama, yaitu amonia dengan produksi global mencapai 185 juta ton/tahun, methanol dengan produksi 100 juta ton/tahun, light olefin (ethylene & propylene) dengan produksi 255 juta ton/tahun, dan BTX aromatics (benzene, toluene, mix xylene) dengan produksi 110 juta ton/tahun [1]. Konsumsi rata-rata produk plastik sebagai turunan produk petrokimia rata-rata sebesar 4 kg/kapita di negara berkembang dan sekitar 55-80 kg/kapita di negara maju [1]. Gambar berikut ini menjelaskan tingkat konsumsi plastik dan pupuk nitrogen di berbagai negara di dunia:

Gambar 2: Konsumsi produk plastik & pupuk nitrogen di dunia [1]

Konsumsi Energi Fosil dan Emisi CO2 dari Industri Petrokimia

Industri petrokimia di seluruh dunia mengkonsumsi bahan bakar fosil sekitar 14% (13 juta barrel/hari) produksi minyak dunia dan 8% (300 milyar kubik meter (bcm)) gas bumi dunia [1]. Lebih dari setengah dari konsumsi bahan bakar tersebut digunakan sebagai umpan (feedstock) untuk diolah menjadi produk turunan, sedangkan sisanya digunakan sebagai sumber energi dalam pabrik pemrosesan bahan baku tersebut (uap, panas dan listrik).

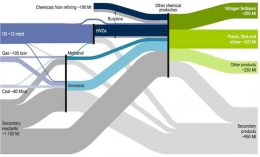

Secara lebih detail, konsumsi bahan baku (feedstock) di industri petrokimia secara global sekitar 12 juta barrel/hari minyak bumi, 105 bcm gas bumi, dan 80 Mtce batubara, atau ekuivalen dengan 500 juta ton minyak bumi (Mtoe) untuk menghasilkan produk kimia sebesar 1 milyar ton / tahun [1]. Berikut ini diagram alir konsumsi feedstock hingga jumlah produk akhir petrokimia tersebut (tahun 2017):

Gambar 3: Diagram Alir Konsumsi Feedstock dan Jumlah Produk Kimia tahun 2017 [1]

Konsumsi energi fosil tersebut di atas menyebabkan munculnya emisi CO2 dari industri petrokimia, yang secara keseluruhan saat ini mencapai 1,5 Gigaton/tahun atau sekitar 18% dari total emisi industri di seluruh dunia [1]. Total emisi CO2 tersebut berasal dari dua proses utama, yaitu:

- Pengolahan feedstock (nafta, LPG, gas, dll ) menjadi produk kimia turunan yang mengeluarkan emisi CO2 sebesar 0,2 Gigaton/tahun, yang merepresentasikan selisih kandungan karbon antara feedstock dengan produk kimia turunan.

- Penggunaan bahan bakar fosil untuk energi (uap, panas, dan listrik) yang digunakan dalam industri petrokimia tersebut, yang mengeluarkan emisi CO2 sebesar 1,3 Gigaton/tahun.

Skema Dekarbonisasi Industri Petrokimia

Perjanjian Paris telah mengamanatkan untuk mewujudkan Net Zero Emission (NZE) pada tahun 2050. Atas hal tersebut, dekarbonisasi di berbagai sektor seperti industri, transportasi, bangunan dan lain-lain menjadi hal yang perlu dilaksanakan. Sektor industri petrokimia, sebagai salah satu sektor yang mengeluarkan emisi CO2 dalam jumlah cukup besar, yaitu 1,5 Gigaton/tahun juga memerlukan untuk dilakukan dekarbonisasi demi mewujudkan cita-cita NZE 2050.

Sejalan dengan itu, IEA (2017) telah mengeluarkan roadmap untuk skenario perkembangan industri petrokimia ke depan, yaitu dengan dua skenario sebagai berikut:

1). Reference Technology Scenario (RTS), yaitu skenario perkembangan industri petrokimia hingga tahun 2050 dengan mengikuti biaya optimal untuk operasional dan peralatan. Skenario ini berbasis pada peningkatan demand minyak bumi sebesar 10 juta BPD pada tahun 2030 dan meningkat lagi sebesar 7 juta BPD pada tahun 2050, juga berbasis pada peningkatan demand gas alam sebesar 850 BCM pada tahun 2030 dan meningkat lagi sebesar 4% hingga 2050. Konsekuensi dari hal ini adalah peningkatan emisi CO2 sebesar 30% pada tahun 2050 jika dibandingkan dengan emisi CO2 pada tahun 2017. Adapun demand bahan kimia primer diperkirakan meningkat 30% pada tahun 2030 dan 60% pada tahun 2050, yang berimplikasi meningkatnya produk akhir industri kimia hingga lebih dari satu milyar ton pada tahun 2050. Dengan adanya efisiensi energi seiring perkembangan teknologi, maka intensitas penggunaan energi di sektor kimia primer akan turun dari 16,2 GJ/ton pada tahun 2017 hingga 14,7 GJ/ton pada tahun 2030 dan 12 GJ/ton pada tahun 2050.

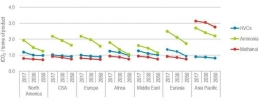

Meskipun total emisi CO2 meningkat sebesar 30% pada tahun 2050, namun pada dasarnya intensitas emisi CO2 menurun di sektor kimia primer yaitu dari 1,7 tonCO2/ton pada tahun 2017 menjadi 1,4 tonCO2/ton pada tahun 2050. Faktor utama yang menurunkan intensitas emisi CO2 adalah adanya implementasi Carbon Capture Utilization & storage (CCUS) yang digunakan untuk pembuatan Urea, yang diperkirakan penggunaannya akan tumbuh hingga 50% pada tahun 2050. Berikut ini adalah grafik intensitas energi hingga tahun 2050 untuk skenario RTS:

Gambar 4: Grafik Intensitas Emisi CO2 dalam Skenario RTS [1]

2). Clean Technology Scenario (CTS), yaitu skenario yang serupa dengan RTS namun dengan mengurangi emisi CO2 sebesar 45% pada tahun 2050 dan menyelaraskannya dengan program IEA Sustainable Development Scenario yang terdiri atas tiga unsur, yaitu akses universal ke pelayanan energi tahun 2030 (terutama energi listrik dan clean cooking), mengikuti perjanjian Paris, dan pengurangan polutan lain secara luas.

Dalam skenario CTS, diproyeksikan bahwa emisi CO2 pada tahun 2050 haruslah lebih rendah 60% dibandingkan dalam skenario RTS, dengan peningkatan demand pada sektor kimia primer hingga 30% pada tahun 2030 dan 40% pada tahun 2050.

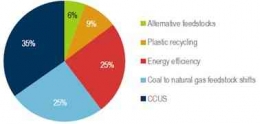

Untuk mencapai target dalam skenario CTS tersebut, penerapan CCUS merupakan langkah utama yang harus segera dilaksanakan untuk mengurangi emisi CO2 setidaknya sebesar 35% dari total pengurangan emisi CO2 tersebut. Pengalihan dari batubara ke gas diperlukan untuk mengurangi emisi CO2 sebesar 25% dari total pengurangan emisi. Efisiensi energi, state of the art teknologi, integrasi proses dan operasional yang efektif diharapkan dapat mengurangi emisi CO2 sebesar 25% dari total pengurangan. Selain itu, penggunaan alternatif feedstock dan recycle diharapkan mengurangi emisi CO2 hingga 15% dari total pengurangan. Berikut ini diagram bauran pengurangan emisi CO2 dari total pengurangan tersebut (60% lebih rendah dari skenario RTS):

Gambar 5: Diagram Pengurangan Emisi CO2 dalam Skenario CTS [1]

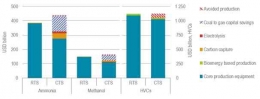

Dari dua skenario yang telah dikeluarkan IEA di atas, skenario CTS adalah skenario yang sejalan dengan program dekarbonisasi, dan sejalan pula dengan perjanjian Paris untuk menuju NZE 2050. Perkiraan investasi kumulatif yang diperlukan dalam skenario CTS untuk produksi kimia primer adalah sekitar USD 1,5 Triliun pada tahun 2050, lebih rendah dibandingkan investasi kumulatif untuk skenario RTS sebesar USD 1,7 Triliun pada tahun 2050. Berikut ini perbandingan investasi kumulatif antara skenario CTS dan RTS:

Gambar 6: Investasi Kumulatif Skenario RTS dan CTS [1]

Dalam program dekarbonisasi sesuai skenario CTS, terdapat dua jenis teknologi utama sebagai penunjang alternatif feedstock sebagai pengganti bahan bakar fosil, yaitu bioenergi dan electricity [1]. Untuk sumber electricity, dapat menggunakan teknologi energi terbarukan terutama energi matahari, angin dan air.

C. Greig dalam “Getting to net-zero emissions” telah merumuskan lima pilar utama untuk mendukung program dekarbonisasi agar selaras dengan net-zero pathway, yaitu: [3]

- Mengoptimalkan produktifitas energi melalui peningkatan efisiensi energi, pembangunan industri/proses yang hemat energi, dan membudayakan perilaku hemat energi

- Dekarbonisasi sektor pembangkit listrik dengan mengganti energi fosil dengan energi terbarukan (solar, wind, biomass, hydro, nuklir, dll).

- Elektrifikasi di sisi end-user, meliputi sektor transportasi dan alat pemanas (rumah tangga dan industri)

- Dekarbonisasi sektor bahan bakar dan carrier energi dengan hydrogen, biofuel dan biomassa.

- Implementasi CCUS.

Kelima pilar tersebut dapat dikombinasikan dengan skenario CTS di atas untuk menjalankan program dekarbonisasi di sektor industri petrokimia, sesuai dengan potensi sumber daya energi yang dimiliki oleh masing-masing negara / daerah.

Konteks Indonesia

Sebagai negara berkembang, saat Ini Indonesia juga memiliki berbagai industri petrokimia yang tersebar di Jawa, Kalimantan, Sulawesi dan lain-lain. Kapasitas total industri petrokimia hulu di Indonesia saat ini adalah 7,1 juta ton/tahun dengan feedstock dari minyak bumi dan gas alam yang menghasilkan produk berupa Etilen, Propilen, BTX, Butadiena, Polietilen (PE), dan Polipropilen (PP) [7]. Data Kemenperin menyebutkan bahwa pertumbuhan industri petrokimia hulu rata-rata setiap tahun adalah 4,6%.

Ke depan, berbagai proyek petrokimia juga sedang dirancang oleh Pemerintah untuk memenuhi kebutuhan dalam negeri, seperti proyek Olefin Kompleks TPPI Tuban, proyek green Amonia di Kalimantan dan Papua, dan lain-lain. Data Kemenperin juga menyebutkan bahwa antara tahun 2020 – 2030 telah/akan dilakukan investasi sebesar total USD 31 milyar untuk menjalankan proyek-proyek pengembangan industri petrokimia hulu tersebut, yang diperkirakan akan menambah produksi olefin sebesar 5,7 juta ton/tahun dan poliolefin sebesar 4,7 juta ton/tahun [7].

Keberadaan industri petrokimia tersebut beserta prediksi pertumbuhannya ke depan sudah tentu akan menghasilkan penambahan emisi CO2 jika tidak dilakukan antisipasi dengan dekarbonisasi. Saat ini, emisi CO2 secara total di Indonesia mencapai sekitar 600 juta tonCO2/tahun (IEA, 2021), di mana sektor industri secara keseluruhan menyumbang sekitar 130 juta tonCO2/tahun, sementara industri kimia secara khusus menyumbang sekitar 20 juta tonCO2/tahun [8]. Dengan trend pertumbuhan industri petrokimia sebagaimana disebutkan di atas, maka trend emisi CO2 juga akan terus meningkat jika tidak dilakukan usaha pengurangan emisi CO2.

Indonesia juga berkomitmen dengan Nationally Determined Contribution (NDC) untuk mewujudkan cita-cita Nett Zero Emission (NZE) pada tahun 2060. Oleh sebab itu, dekarbonisasi di sektor industri petrokimia juga perlu segera dilaksanakan untuk konteks Indonesia. Skema dekarbonisasi yang telah dijelaskan di atas juga perlu diberlakukan untuk industri petrokimia di Indonesia, dengan melihat potensi sumber energi terbarukan yang ada di Indonesia. Dengan mempertimbangkan kondisi Indonesia sebagai negara berkembang dan dari kelima pilar dekarbonisasi yang telah disebutkan sebelumnya, dapat diambil 4 (empat) pilar yang bisa diterapkan untuk dekarbonisasi sektor industri petrokimia di Indonesia dalam rangka memenuhi target NZE 2060, yaitu:

- Implementasi CCUS untuk industri petrokimia di Indonesia

- Penggunaan biofuel dan biomassa sebagai pengganti bahan bakar sumber energi (uap, panas dan listrik) di industri petrokimia di Indonesia

- Elektrifikasi peralatan industri petrokimia di Indonesia (kompresor, pompa, turbin, dll)

- Efisiensi energi, baik dari sisi peralatan maupun operasional industri petrokimia di Indonesia.

Keempat hal tersebut dapat dilaksanakan di Indonesia yang merupakan negara berkembang, karena beberapa faktor sebagai berikut:

- Teknologi CCUS khususnya post-combustion merupakan teknologi yang sudah mapan,

- Sumber bioenergi (biofuel dan biomassa) tersedia melimpah di Indonesia, bahkan merupakan sumber bioenergi terbanyak di dunia, yaitu setara 56,97 Gigawatt (Kemen ESDM, 2023).

- Teknologi elektrifikasi peralatan industri sudah banyak berkembang di seluruh dunia. Selanjutnya, sumber listrik untuk peralatan tersebut dapat diambil dari pembangkit listrik berbasis biofuel dan biomassa yang merupakan bagian integral dari industri petrokimia tersebut.

- Penerapan efisiensi energi, baik dari sisi peralatan maupun operasional dapat dilaksanakan dengan manajemen yang baik dari operator industri.

Dampak Sosio-Ekonomi

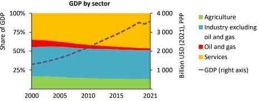

Sesuai standard World Bank, Indonesia termasuk negara berpenghasilan menengah-bawah dengan GDP per kapita setara 70% dari angka level global, yaitu USD 13.000 per kapita (2021) [8]. Sektor industri, di mana industri petrokimia merupakan bagian integral di dalamnya, menyumbang angka cukup signifikan dari total GDP Indonesia sebagaimana gambar berikut ini:

Gambar 7: Pembagian GDP Indonesia per Sektor [8]

Dengan adanya program dekarbonisasi pada sektor industri petrokimia sebagaimana dijelaskan di atas, maka dampak secara sosio-ekonomi tidak dapat terelakkan. Dampak tersebut dapat dialami secara langsung oleh para pekerja di sektor industri petrokimia maupun secara tidak langsung yaitu oleh berbagai pihak yang terkena efek domino dari adanya dekarbonisasi tersebut.

Berikut ini adalah indikator kunci untuk sosio-ekonomi Indonesia:

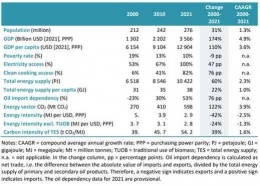

Tabel 1: Indikator Kunci Sosio-Ekonomi di Indonesia (2021) [8]

Beberapa hal yang dapat terimbas secara langsung dari adanya transisi dalam rangka dekarbonisasi di industri petrokimia, antara lain adalah terjadinya perubahan secara bisnis dalam industri petrokimia seperti perubahan feedstock, perubahan proses, perubahan operasional, dan perubahan market. Hal ini akan berdampak secara langsung terhadap kelas sosial maupun tingkatan ekonomi para pekerja yang terlibat di dalamnya.

Secara tidak langsung program dekarbonisasi industri petrokimia juga dapat berdampak pada sektor lain maupun para stake holder yang terlibat. Adanya substitusi dari bahan bakar fosil menjadi bioenergi, sebagai contoh, akan berdampak kepada sektor pertanian untuk tanaman penghasil bioenergi seperti sawit, jarak, dan lain-lain. Penggunaan sawit sebagai sumber bioenergi, di sisi lain juga berdampak pada pangsa pasar minyak sawit untuk industri makanan (minyak goreng, dll). Dampak lain juga akan dihadapi oleh perusahaan perminyakan & gas yang menyuplai minyak dan gas sebagai bahan baku industri petrokimia karena berkurangnya pangsa pasar yang telah diambul alih oleh bioenergi. Elektrifikasi terhadap peralatan industri, sebagai contoh lain, juga akan berdampak pada industri manufaktur penghasil alat-alat industri.

Perubahan-perubahan yang dialami oleh berbagai sektor tersebut sebagai dampak tidak langsung atas dekarbonisasi industri petrokimia, juga akan merubah tingkatan ekonomi maupun struktur sosial para pekerja yang terlibat. Tidak hanya itu, para stake holder juga harus menyesuaikan dengan perubahan tersebut. Investor yang berkecimpung di dunia migas, sebagai contoh, perlu menyesuaikan bisnisnya agar tetap berjalan dengan baik, antara lain dengan restrukturisasi bisnis ke arah bioenergi atau lainnya.

Berbagai dampak sosio-ekonomi tersebut tentu saja berpotensi untuk mengubah nilai GDP per kapita di Indonesia dan berbagai indikator sosio-ekonomi sebagaimana dijelaskan dalam tabel 1 di atas. Pada akhirnya, semua perubahan tersebut akan membawa negara Indonesia menuju kemajuan ekonomi maupun sosial atau sebaliknya, tergantung bagaimana para pihak mempersiapkan diri dan mengawal program dekarbonisasi tersebut agar berjalan sesuai yang diinginkan dan tidak membawa kerugian.

Kesimpulan

Program dekarbonisasi untuk sektor industri petrokimia di Indonesia dapat dilaksanakan dengan mengacu pada program NZE 2060 sebagaimana tersebut dalam NDC, dengan menggunakan skenario CST dalam IEA dengan beberapa penyesuaian mengikuti kondisi sumber daya energi di Indonesia. Pelaksanaan dekarbonisasi akan membawa dampak sosio-ekonomi baik secara langsung terhadap para pekerja di sektor industri petrokimia tersebut maupun secara tidak langsung terhadap para pekerja di sektor lain yang berhubungan dengan sektor industri petrokimia. Dampak sosio-ekonomi tersebut harus diantisipasi terlebih dahulu dan dipersiapkan dengan baik oleh para stake holder, agar proses dekarbonisasi dapat berjalan lancar dengan meminimalkan dampak negatif yang mungkin akan timbul secara sosio-ekonomi, dan memaksimalkan keuntungan yang bisa diperoleh bagi semua pihak baik yang terlibat secara langsung maupun tidak langsung.

Daftar Pustaka

[1] IEA. (2018). The Future of Petrochemicals Towards more sustainable plastics and fertilizers. OECD/IEA.

[2] Yatish T. Shah. (2021). Hybrid Energy Systems Strategy for Industrial Decarbonization. CRC Press.

[3] Chang Woo Chung, et. all. (2023). Decarbonizing the chemical industry: A systematic review of sociotechnical systems, technological innovations, and policy options. Energy Research & Social Science.

[4] Maria Magdalena Ramirez-Corredores, et. all. (2023). Decarbonization as a Route Towards Sustainable Circularity. SpringerBriefs in Applied Sciences and Technology.

[5] https://www.krungsri.com/en/research/industry/industry-outlook/petrochemicals/petrochemicals/ io/io-petrochemicals-2023-2025

[6] Kementerian Perindustrian RI. (2014). Profil Industri Petrokimia Hulu.

[8] IEA. (2023). An Energy Sector Roadmap to Net Zero Emissions in Indonesia. IEA