Dalam kaitannya dengan manajemen pajak terkait beban, staf yang bertanggung jawab untuk pemenuhan kewajiban perpajakan perusahaan harus memahami bagaimana membukukan biaya, taat asas akuntansi, menghitung dan menyetorkan pajak, dan melaksanakan seluruh administrasi dokumen, seperti bukti potong dan pelaporan SPT.

Karena perpajakan merupakan bidang yang dinamis, baik keilmuan maupun peraturan, staf harus memahami dan selalu update dengan peraturan terbaru atau kondisi perpajakan secara umum. Bila ternyata terdapat peraturan baru yang mempengaruhi manajemen pajak perusahaan maka tindakan perencanaan pajak dapat segera dilakukan kembali.

Sebagai contoh, dengan diterbitkannya UU Harmonisasi Peraturan Perpajakan, natura menjadi objek pajak. Artinya, pemberian imbalan berupa natura kepada karyawan saat ini dapat menjadi pengurang penghasilan fiskal perusahaan, sekaligus menjadi penambah penghasilan bagi karyawan yang juga dipotong PPh Pasal 21.

Perubahan ini cukup mendapat perhatian masyarakat terutama karena selama ini banyak perusahaan yang memberikan natura dalam jumlah besar kepada jajaran manajemen puncak atau direksi komisaris. Walaupun sampai saat ini petunjuk pelaksanaan terkait hal ini belum ada, namun perusahaan harus bersiap-siap dengan skenario atau pilihan yang akan diambil.

Apakah akan tetap diberikan dalam bentuk natura atau berganti menjadi tunjangan. Manajemen harus mempertimbangkan hal ini dengan baik.

Pada tahap ini pun banyak konsultan pajak yang memberikan jasa kepatuhan atau bantuan pelaporan pajak. Jasa yang diberikan bisa berupa bantuan seluruh pelaksanaan administrasi seperti pembuatan bukti pemotonga PPh, penyetoran, dan pelaporan SPT.

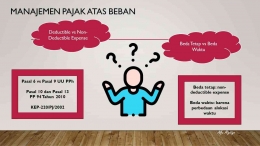

Beda Tetap Beda Waktu

Setelah mengetahui deductible dan non deductible expense, saat menyusun pelaporan SPT Tahunan PPh Badan, staf pajak perlu untuk memahami konsep beda tetap dan beda waktu atas penyesuaian fiskal yang dilakukan terhadap biaya-biaya.

Beda tetap adalah penyesuaian fiskal atas penghasilan maupun biaya karena adanya perbedaan perlakuan antara standar akuntansi dan perpajakan. Perbedaan ini tidak akan hilang atau terhapus dengan sendirinya pada periode lain. Biaya-biaya yang tergolong non-deductible nantinya akan masuk dalam kategori beda tetap ini.

Sedangkan beda waktu adalah penyesuaian fiskal yang atas penghasilan atau biaya tersebut diperbolehkan menurut pajak, namun berbeda nilai karena alokasi waktu yang berbeda antara standar akuntansi dan perpajakan. Perbedaan ini nantinya akan hilang atau terhapus dengan sendirinya pada periode-periode mendatang.

Contoh penyesuaian beda waktu adalah selisih penyusutan. Dalam ketentuan perpajakan, aktiva tetap digolongkan menjadi empat kelompok dengan masa mannfaat yang telah ditentukan. Metode penyusutan yang diperbolehkan juga telah ditentukan, hanya boleh menggunakan metode garis lurus dan saldo menurun ganda. Sedangkan sebagaimana kita tahu bahwa penentuan masa manfaat atas suatu aktiva menurut akuntansi tidak dikategorikan secara rigid dan metode yang digunakan pun bisa beragam, misal metode satuan jam kerja. Perbedaan ini akan menyebabkan adanya penyesuaian fiskal baik positif maupun negatif. Namun seiring berjalannya waktu, selisih ini akan habis dengan sendirinya.

- Pengendalian Pajak