Saat ini, beberapa bank di Indonesia telah menetapkan suku bunga tabungan bisa mencapai nol persen per tahun. Dengan dipotong biaya administrasi setiap bulan, berarti menabung di bank tidak ada lagi bunga yang bisa dinikmati, tetapi malah membayar iuran bulanan.

Menurut Admin Kompasiana dalam Artikel "Suku Bunga Tabungan Kini Bisa 0 Persen, Apa yang Membuat Menabung di Bank Menarik?", telah terjadi pergeseran fungsi, dimana jika dulu masyarakat menabung di bank karena mendapatkan keuntungan dari bunga bank, kini lebih memanfaatkan tabungan bank untuk dapat melakukan transaksi. Atau untuk melindungi uang dari ancaman rayap misalnya, seperti insiden yang terjadi pada warga Solo.

Jika kita lihat dari sudut pandang lain, sebenarnya inilah momen untuk beralih dari tabungan bank konvensional kepada Bank Syariah. Karena sistem penghimpunan dana bank konvensional berbeda dengan sistem bank syariah.

Bank syariah dalam menjalankan fungsi sebagai penghimpun dana masyarakat, dapat menghimpun dana pihak ketiga (dana masyarakat) dengan menggunakan produk-produk yang telah dikenal, seperti giro, tabungan atau deposito dengan formulasi yang berbeda dengan cara Bank Konvensional, yakni dengan skim WADIAH dan MUDARABAH.

Wadiah adalah memberikan kekuasaan kepada orang lain untuk menjaga harta/ barangnya dengan secara terang-terangan atau dengan isyarat yang semakna dengan itu. Sedangkan Mudarabah (sebagian ahli menyebutnya Qirad) adalah suatu bentuk perniagaan di mana pemilik modal (sahibul maal) menyetorkan sejumlah modal kepada pengusaha (mudharib) guna diusahakan dengan keuntungan yang akan dibagi bersama sesuai dengan kesepakatan dari kedua belah pihak, sedangkan kerugian ditanggung oleh pemilik modal.

Dalam praktek perbankan, jenis produk yang dapat diaplikasikan dengan menggunakan akad wadiah adalah Giro Bank yang pada dasarnya adalah penitipan dana masyarakat di Bank untuk tujuan pembayaran dan penarikannya dapat dilakukan setiap saat. Giro Bank Syariah diberlakukan sebagai Wadiah yad ad-Damanah yang dapat digunakan Bank Syariah sebagai penerima titipan selama dana tersebut mengendap di Bank. Untuk itu, Bank Syariah mempunyai kewajiban untuk membayar setiap saat jika nasabah mengambil titipan tersebut.

Bank Syariah dapat memberikan imbal jasa dari pemanfaatan dana yang mengendap dalam bentuk bonus sebagai imbalan dari titipan yang dimanfaatkan oleh Bank Syariah. Akan tetapi. bonus tersebut tidak boleh diperjanjikan sebelumnya dan sepenuhnya merupakan hak Bank Syariah untuk memberikan atau tidak. Bentuk dana masyarakat lain yang dapat dikelompokkan dalam Wadiah yad Ad-Damanah adalah Rekening Tabungan tidak berjangka dan dapat ditarik setiap saat.

Sementara itu, akad Mudharabah dalam teknis operasional Bank Syariah diterapkan untuk deposito dan tabungan. Hubungan nasabah dengan Bank Syariah sebagai shahibul maal dan mudharib. Penerapan mudharabah pada deposito didasarkan kepada kesesuaian terhadap jangka waktu antara penyetoran dan penarikan dana, biasanya dalam waktu 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Sementara penerapan pada tabungan didasarkan pada perhitungan setiap bulan. Deposito dan tabungan mudharabah mendapat keuntungan berupa bagi hasil dari pendapatan Bank Syariah.

Lantas, apa perbedaan bunga dan bagi hasil? Bunga pada tabungan Bank Konvensional sudah ditentukan sekian persen dari pokok sejak awal, sedangkan "bagi hasil" Bank Syariah diperoleh dari hasil usaha yang diketahui setelah jangka waktu tertentu dan usaha telah berjalan.

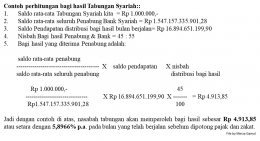

Untuk mengetahui bagaimana cara menghitung bagi hasil yang kita peroleh dalam 1 (satu) bulan, apabila kita menyimpan dana dalam bentuk Tabungan Syariah di Bank Syariah, dapat kita lihat dari contoh di bawah ini, yakni sebagai berikut: