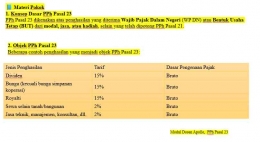

Dapat melakukan perencanaan kontrak jasa terperinci, agar jenis jasa jelas dan tidak dikenai tarif lebih tinggi karena salah klasifikasi.

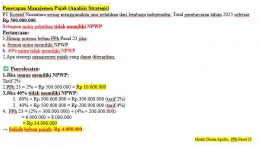

PT Kreatif Nusantara melakukan pembayaran jasa pelatihan dari lembaga independen dengan total Rp 500.000.000 pada tahun 2025. Isu utama adalah sebagian mitra pelatihan tidak memiliki NPWP.

SkenarioDasar TarifPerhitunganBeban PPh Pasal 231. Semua mitra memiliki NPWPTarif normal: 2%2%×Rp 500.000.000Rp 10.000.0002. 40% mitra tidak memiliki NPWP60% ber-NPWP (2%); 40% tanpa NPWP (4%)(2%×Rp 300 Juta)+(4%×Rp 200 Juta)Rp 14.000.000

Kesimpulan Selisih Beban Pajak: Rp 14.000.000 (Skenario B) - Rp 10.000.000 (Skenario A) = Rp 4.000.000

Strategi Manajemen Pajak:

- Skenario B (di mana 40% mitra tidak memiliki NPWP) menghasilkan beban PPh Pasal 23 yang Rp 4.000.000 lebih tinggi bagi PT Kreatif Nusantara dibandingkan dengan skenario ideal (A).

- Oleh karena itu, strategi manajemen pajak yang dapat diterapkan adalah memastikan/mendorong semua mitra pelatihan untuk memiliki NPWP. Hal ini akan memungkinkan perusahaan memotong PPh Pasal 23 dengan tarif normal (2%), sehingga menghemat/menghindari beban pajak sebesar Rp 4.000.000 yang harus ditanggung perusahaan (atau dipotong lebih besar dari mitra).

Strategi Manajemen: Tujuan utama manajemen pajak adalah mengoptimalkan efisiensi beban pajak tanpa melanggar peraturan. Strategi terpenting adalah memastikan NPWP mitra usaha tercantum. Jika NPWP tidak ada, tarif akan naik (misalnya, dari 2% menjadi 4%).

1. Kerangka Dasar: 17 Tingkat Kesadaran Hawkins

David R. Hawkins (The Map of Consciousness Explained, 2020) memetakan tingkat kesadaran manusia dari 20–1000.