Fintech berbasis peer-to-peer (P2P) lending semakin menjamur di Indonesia. Fintech lending ini memiliki target pasar yang berbeda-beda, mulai dari pendanaan untuk umum, pendidikan, petani, usaha hasil ternak dan laut, hingga start up company.

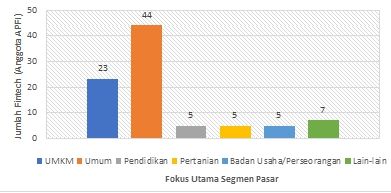

Dari 89 perusahaan fintech lending yang terdaftar sebagai anggota Asosiasi Fintech Pendanaan Indonesia (AFPI), 23 di antaranya berfokus pada para pelaku usaha mikro, kecil, menengah (UMKM) yang menjadi segmen pasar terfavorit.

Sebut saja Amartha, Investree, atau Modalku. Hal ini didasarkan pada fakta bahwa UMKM memiliki kontribusi yang cukup signifikan terhadap perekonomian Indonesia. UMKM juga menjadi peluang bagi fintech lending karena potensi pertumbuhannya yang cukup besar. Gambar II.1 menunjukkan perbandingan jumlah fintech lending yang terdaftar sebagai anggota APFI dan variasi fokus utama segmen pasar masing-masing.

Di sisi lain, UMKM rupanya memiliki kesulitan tersendiri dalam melakukan peminjaman dana ke bank untuk menjalankan usahanya. Gambar II.1 berikut ini menampilkan segmen pasar yang menjadi target fintech lending anggota AFPI. Dikutip dari Kontan.co,id, data Kementerian Koperasi dan Usaha Kecil dan Menengah RI tahun 2017 menyebutkan bahwa jumlah UMKM di Indonesia mencapai 59.628.500 usaha yang didominasi oleh usaha mikro (98,68%), usaha kecil 717.000 (1,2%), dan usaha menengah 65.500 (0,11%).

Dikutip dari CNN Indonesia, fintech P2P lending hadir untuk mencoba mengatasi rendahnya penetrasi kartu kredit di Indonesia di mana pemilik kartu kredit tidak lebih dari 6% dari penduduk berusia dewasa di Indonesia. Menurut Asosiasi Fintech Indonesia, fintech P2P lending dapat mengisi kesenjangan lending di Indonesia dan membuka akses bagi mereka yang tidak unbanked, namun layak kredit. Selain itu, proses peminjaman dana yang ditawarkan fintech lending ini terbilang cepat, mudah, dan sederhana.

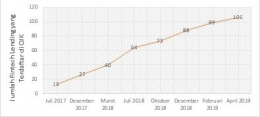

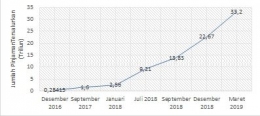

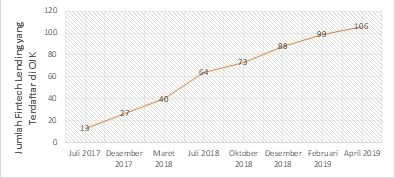

Pada 8 April 2019, jumlah penyelenggara fintech lending berizin tembus di angka 106 di mana 74 di antaranya berstatus perusahaan penanaman modal dalam negeri (PMDN) dan sisanya berstatus perusahaan penanaman modal asing (PMA). Selain itu, hingga Maret 2019, akumulasi pinjaman yang telah disalurkan perusahaan fintech lending mencapai Rp33,20 triliun. Gambar II.2 di bawah ini menampilkan pertumbuhan fintech lending di Indonesia dilihat dari jumlah perusahaan fintech yang telah mengantongi izin Otoritas Jasa Keuangan.

Hadirnya fintech P2P lending di Indonesia tampaknya menuai respons positif dari berbagai pihak. Hal ini dapat dilihat dari terus meningkatnya pihak peminjam dana, penyedia dana, maupun besaran dana yang tersalurkan di antara keduanya.

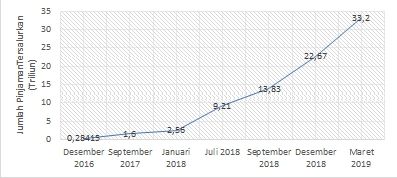

Antusiasme masyarakat terhadap teknologi fintech lending ini cukup tinggi dilihat dari banyaknya review yang ditulis dan banyaknya dana yang tersalurkan melalui fintech lending. Sebagai tambahan, selama 2018, Amartha telah menyalurkan dana kepada 152.000 usaha mikro. Jumlah ini meningkat 152% dari tahun 2017. Gambar II.3 berikut menampilkan angka pinjaman tersalurkan melalui fintech lending. Sementara itu, pertambuhan entitas peminjam dana dan pemberi pinjaman ditampilkan pada Tabel II.1.

Tabel II.1 Pertumbuhan entitas pemodal (lender) dan peminjam (borrower)

Bulan/Tahun

Jumlah Rekening Lender

Jumlah Rekening Borrower

Januari 2018

115.939

330.154

Juli 2018

135.025

1.430.357

September 2018

161.297

2.300.007

Desember 2018

207.506

4.359.448

Maret 2019

272.548

6.961.993

Peningkatan jumlah penerima pinjaman dana yang cukup signifikan terlihat dari jumlah rekening borrower yang terus bertambah hingga 13 kali lipat pada tahun 2018 dan terus bertambah di tahun 2019 seiring dengan meningkatnya angka pinjaman dana tersalur yang semakin besar nilainya. Tren pertambahan ini menunjukan bahwa penerima pinjaman dana yang merupakan pelaku usaha merasakan semakin mudahnya akses terhadap modal yang ditawarkan oleh fintech P2P lending.

Salah satu kemudahan yang ditawarkan ialah prosedur peminjaman yang mudah dan cepat di mana proses pengajuannya lebih sederhana dibandingkan lembaga keuangan konvensional tanpa harus memberikan jaminan atau agunan sebelum pinjaman dapat dicairkan. Peminjam pada fintech P2P lending hanya perlu melengkapi beberapa persyaratan dokumen dan prosesnya secara online. Selain itu, fintech lending juga mendampingi peminjam dalam setiap prosesnya, terlebih peminjam dari para pelaku usaha mikro yang tingkat literasi keuangannya masih terbilang rendah.

Penilaian pinjaman kemudian dilakukan berdasarkan kelayakan atau kredibilitas bisnis UMKM. Jika bisnis dinilai layak, proses pencairan dananya tidak akan memakan waktu yang lama, sekitar kurang dari seminggu jika dibandingkan dengan lembaga keuangan konvensional yang bisa memakan waktu 1 bulan lebih. Selain itu, akses keuangan yang ditawarkan fintech lending terbilang lebih murah karena bunga yang cenderung lebih rendah dibandingkan dengan pinjaman lain yang sejenis atau jasa rentenir yang muncul di antara pelaku usaha mikro kecil.

Dengan meningkatnya fintech P2P lending di Indonesia, pemberi dana atau investor di bidang ini pun semakin meningkat. Beberapa investor mulai melirik fintech dikarenakan tuntutan perkembangan teknologi di era global dan kemudahan dalam berinvestasi. Skema investasi P2P lending memiliki beberapa keunggulan yang membuatnya semakin diminati oleh para investor, yaitu

- Pemberian dana kepada peminjam lebih mudah dan cepat. P2P lending merupakan solusi yang tepat untuk investor menginvestasikan dananya langsung kepada peminjam yang dikehendaki di mana peminjam dan pemodal terhubung langsung. Hal ini juga dapat membantu para pemilik dana berlebih yang tidak tahu harus berinvestasi ke mana untuk berinvestasi.Selain itu investor dapat pula menginvestasikan dananya kepada lebih dari satu peminjam (diversifikasi investasi).

- Memberikan keuntungan yang tinggi bagi investor. Bunga pinjaman yang ditawarkan memiliki nilai yang cukup signifikan. Selain itu, bunga pinjaman dapat dicairkan setiap bulannya sehingga tidak perlu menunggu hasil investasi di akhir. Imbal hasil yang diterima investor pun lebih menguntungkan. Menurut cermati.com, imbal hasil yang diterima investor dari P2P lending dapat mencapai 15%-20% per tahunnya dibandingkan dengan imbal hasil dari bank (bunga deposito) yang bernilai sebesar 6%-8%. Imbal hasil yang tinggi ini dimaksudkan agar investor dapat mengelola dengan baik risiko yang mungkin muncul, seperti gagal bayar, dan untuk menjaga kisaran bunga yang perlu dibayarkan oleh peminjam agar tidak terlalu berat.

- Tidak memerlukan modal yang besar untuk berinvestasi. Kebanyakan platform investasi lain mungkin akan membutuhkan modal yang sangat besar, khusunya dalam bidang saham. Namun, melalui P2P lending, modal dengan nilai minimal pun dapat diinvestasikan. Misalnya, cukup dengan Rp 100.000,- saja, investor dapat melakukan investasi.

- Memiliki tingkat risiko yang minim. Perusahaan P2P lending telah melakukan berbagai macam stategi agar risiko yang mungkin timbul dapat diminimalisasi, salah satunya dengan melakukan seleksi yang ketat terhadap calon peminjam melalui berkas peminjam. Selain itu, perusahaan P2P lending juga menyediakan dana proteksi bagi investor. Koinworks.com menyebutkan bahwa perlindungan dana proteksi yang diberikan terbagi menjadi lima kelompok dengan berbagai kemungkinan yang terjadi, seperti yang ditunjukkan oleh Tabel IV.1 berikut.

Tabel IV.1 Kategori bunga tahunan dan dana proteksi

Persentase Bunga Tahunan

Perlindungan Dana Proteksi

Keterangan

Kelompok A

15-19%

100%

- Tingkat suku bunga rendah

- Perlindungan dana proteksi tinggi

- Keuntungan sedikit

- Risiko lebih rendah

Kelompok B

19-24%

80%

Kelompok C

24-29%

60%

Kelompok D

29-34%

40%

- Tingkat suku bunga tinggi

- Perlindungan dana proteksi rendah

- Keuntungan besar

- Risiko lebih tinggi

Kelompok E

34-38%

20%

Banyaknya keunggulan yang ditawarkan oleh P2P lending membuat banyak investor mulai menginvestasikan dananya pada sektor ini. Meskipun begitu, skema investasi P2P lending ini juga dapat memberikan kerugian bagi investor, contohnya

- Dana yang diinvestasikan tidak dapat ditarik sesuai dengan keinginan investor. Hal ini dikarenakan adanya risiko likuiditas yang diterapkan oleh perusahaan P2P lending dimana dana dikembalikan sesuai dengan waktu pembayaran angsuran dari peminjam.

- Adanya risiko gagal bayar. Meskipun berinvestasi melalui P2P lending memiliki risiko yang rendah, tidak tertutup kemungkinan terjadinya risiko gagal bayar oleh peminjam. Oleh karena itu, apabila peminjam tidak membayar tagihannya atau mengalami keterlambatan dalam pengembalian pinjaman, risiko seluruhnya ditanggung oleh investor sehingga dana yang diinvestasikan bisa saja lenyap dan tidak kembali.

- Memungkinkan adanya risiko penipuan. Investor tidak mengetahui info secara keseluruhan dari pihak peminjam. Para investor harus lebih berhati-hati dalam memilih perusahaan P2P lending karena bisa saja peminjam dan pihak P2P lending bekerjasama untuk meraih keuntungan dari investor. Perusahaan P2P lending yang dipilih haruslah perusahaan yang telah terdaftar di dalam Otoritas Jasa Keuangan (OJK), seperti yang tertera pada Peraturan OJK nomor 77/POJK.01/2016.

Kendala dalam Fintech Peer to Peer Lending

Di samping menghadirkan peluang yang besar, fintech P2P lending juga memunculkan berbagai tantangan, salah satunya adalah maraknya penyelenggara fintech lending ilegal yang tidak terdaftar oleh OJK. Dikutip dari Satgas Waspada Investasi OJK, pada tahun 2019, terdapat sebanyak 543 entitas fintech P2P lending yang tidak memiliki izin.

Sesuai dengan Pasal 7 Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, penyelenggara fintech lending wajib mendaftarkan diri kepada OJK untuk memiliki izin melakukan kegiatan usaha. Adanya fintech lending ilegal memperbesar potensi kerugian yang dialami oleh masyarakat, mulai dari penyalahgunaan data nasabah hingga penagihan pinjaman yang bersifat mengancam.

Dilansir dari CNN Indonesia, payung hukum yang minim terhadap penyelenggaraan fintech lending menjadi salah satu permasalahan utama dalam penanganan fintech lending ilegal. Peraturan yang ada masih sebatas POJK sehingga sanksi yang diterapkan hanya berupa sanksi administrasi, yaitu pencopotan izin. Terlebih, berdasarkan POJK, OJK hanya memiliki wewenang dalam mengawasi fintech lending yang terdaftar sehingga transaksi yang dilaksanakan oleh fintech lending ilegal menjadi sangat berisiko.

Menurut Direktur Pengaturan Perizinan dan Pengawasan Fintech OJK, Hendrikus Passagi, penanganan kasus fintech lending ilegal ini membutuhkan payung hukum yang lebih tinggi, yaitu setara dengan undang-undang agar dapat menjatuhkan sanksi tegas terhadap oknum berupa sanksi pidana. Kendati demikian, OJK, Bareskrim Polri, Kementrian Kominfo, dan Bank Indonesia berupaya untuk memberantas fintech lending ilegal dengan melakukan penutupan akses keuangan penyelenggara dengan perbankan hingga pemblokiran situs web dan aplikasi fintech lending ilegal.

Selain ramainya kasus fintech lending ilegal, suku bunga kredit yang ditetapkan dirasa terlampau tinggi apabila dibandingkan dengan bank konvensional. Menurut OJK, penetapan tingkat suku bunga kredit ditentukan berdasarkan mekanisme pasar yang merujuk pada tingkat permintaan (supply) dan penawaran (demand) dari pelaku usaha. Selain itu, suku bunga pun dapat ditentukan berdasarkan penetapan benchmark dengan mengacu pada suku bunga bank BUKU I, BUKU II ataupun Bank Perkreditan Rakyat (BPR).

Tingginya suku bunga mencerminkan tingginya tingkat risiko berdasarkan kemampuan membayar calon peminjam. Terkait kondisi tersebut, OJK tidak lepas tangan begitu saja. Secara tidak langsung, OJK mengatur tingkat suku bunga melalui asosiasi yang telah ditetapkan secara resmi, yaitu Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI).

AFPI menetapkan suku bunga maksimum sebesar 0,8 persen per hari yang merujuk pada peraturan OJK Inggris, sehingga nilainya tidak serta merta dikeluarkan secara asal-asalan. Di samping itu, tingkat kompetisi antara para penyelenggara fintech lending memegang peranan penting dalam stabilitas suku bunga kredit. Suku bunga yang terlalu tinggi akan mengakibatkan larinya konsumen menuju kompetitor sehingga penyelanggara akan menetapkan suku bunga berada di kisaran nilai normal.