Sebab sterilized intervention tidak mengubah jumlah uang beredar, kebijakan ini tidak meningkatkan suku bunga maupun nilai tukar dalam jangka panjang secara signifikan. Hal ini bukan berarti sterilized intervention merupakan omong kosong; sterilized intervention dapat bekerja jika permasalahan yang menyebabkan devaluasi dapat diselesaikan dalam waktu yang singkat. Namun, pelajaran yang sama berlaku; ketika bank sentral melepas valasnya ke publik tanpa melakukan hal lain, ia juga menyerap uang yang awalnya beredar di perekonomian, sehingga jumlah uang beredar pun menurun.

Tidak Ada Arus Modal Keluar, Tidak Ada Masalah?

Teks ini telah membahas dampak dari berbagai kebijakan moneter yang telah diambil, tetapi tunggu dulu. Jika permasalahan depresiasi nilai tukar disebabkan oleh arus modal keluar, mengapa arus tersebut tidak dihentikan saja?

Bagaimanapun juga, pos primary income yang terdiri dari kompensasi tenaga kerja asing dan pendapatan modal asing menyumbang 16 miliar dollar AS ke defisit neraca lancar pertengahan pertama 2018 . Lalu, defisit dalam neraca tersebut didanai oleh dana masuk yang didominasi portfolio relatif reaktif terhadap fluktuasi nilai kurs; pasca-krisis keuangan 2008, rata-rata tahunan modal masuk dalam bentuk portfolio adalah sebesar 1,7% dari PDB, lebih tinggi dibandingkan foreign direct investment sebesar 1,4%.Bukankah jika pemerintah mampu menjaga investasi likuid tersebut beserta keuntungannya di dalam negeri, masalah capital flight yang menyebabkan depresiasi ini dapat diselesaikan?

Tindakan tersebut dikenal sebagai capital control, dan tentunya memiliki biaya tersendiri dalam penerapannya. Per 6 Juni, BI belum memiliki rencana untuk mengimplementasikan kebijakan tersebut , meskipun BI menerapkan batasan waktu dalam membawa uang kertas asing ke dalam dan ke luar daerah pabean Indonesia. Posisi tersebut mungkin bisa dijelaskan dari konsekuensi yang dapat muncul dari penerapan capital control.

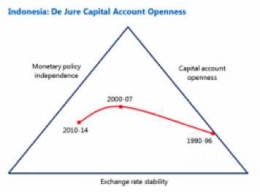

Jika pemerintah membuat aturan yang mewajibkan dana asing untuk ditahan selama periode tertentu (membatasi capital outflow), maka risiko dari berinvestasi di dalam negeri pun meningkat. Akibatnya, aliran modal masuk pada tingkat bunga yang tetap pun berkurang. Mishkin (2016) juga berpendapat bahwa kebijakan ini menurunkan kepercayaan pada pemerintah, memicu lebih banyak penarikan dana keluar.

Alternatif lain adalah membatasi investasi yang bersifat likuid, sehingga mengurangi risiko capital flight. Meskipun begitu, membatasi masuknya modal berarti mengurangi dana yang tersedia untuk perusahaan, sehingga mengurangi investasi yang dapat mereka lakukan. Hal ini ditunjukkan oleh penemuan Alfaro et al. (2014), di mana capital control yang dilaksanakan di Brazil pada tahun 2008-2013 meningkatkan biaya dana dan mengurangi investasi dalam tingkat perusahaan. Dengan itu, membatasi mobilitas modal demi independensi moneter dan nilai tukar yang stabil pun memiliki risiko dan biayanya sendiri.

Catatan dan Kesimpulan

Patut diakui bahwa trade-off tersebut berlaku dalam asumsi ceteris paribus, di mana bank sentral hanya sendiri tidak melakukan kebijakan lain. Asumsi ceteris paribus memang digunakan dalam teks ini untuk menjelaskan dampak (teoritis) dari tiap kebijakan alih-alih membuat prediksi aktual.

Tentunya, sektor fiskal dan sektor riil pun berpartisipasi menjaga nilai rupiah melalui kebijakan seperti pajak pada barang impor atau penggunaan bahan bakar B-20. Di samping itu, BI juga memiliki instrumen lain seperti kebijakan makroprudensial dan sistem pembayaran . Salah satu instrumen “sampingan” tersebut adalah pelonggaran kredit perumahan, yang BI perkirakan dapat meningkatkan pertumbuhan PDB sebesar 0.04% tahun ini. Dengan adanya faktor-faktor lain tersebut, pertumbuhan ekonomi mungkin saja tetap meningkat meski dilanda dengan biaya yang sebelumnya disebutkan.

Bank Indonesia mengemban tugas berat untuk melindungi nilai rupiah dari depresiasi. Dalam menjalankan kewajibannya, ia memiliki berbagai persenjataan, antara lain aturan mengenai sistem kurs, suku bunga acuan, intervensi pasar valuta asing, dan pengendalian arus modal. Namun, penggunaan persenjataan tersebut tidaklah gratis; muncul biaya dan risiko yang justru dapat melukai variabel lain dalam perekonomian Indonesia.