"Bing beng bang, yok kita ke bank.

Bang bing bung, yok kita nabung.

Tang ting tung hey,jangan di hitung

tau tau nanti kita dapat untung"

Masih relevan kah lagu ciptaan Titiek Puspa ini? Tidak. 98% penabung di Indonesia bukannya untung, malah buntung. Data dari Lembaga Penjamin Simpanan (LPS) per November 2018, 98% rekening bank di Indonesia mempunyai saldo dibawah Rp 100jt, dengan jumlah dana sebesar Rp 808,5 T (setara 14% dari total dana pihak ketiga di perbakan nasional sebesar Rp 5.671 T). Artinya sejumlah 266.711.246 rekening tersebut memiliki saldo rata-rata sekitar Rp 3 juta.

Apa yang didapat dengan tabungan sebesar Rp 3jt? Pada umumnya kalau saldo tabungan dibawah Rp 1jt, bank tidak memberikan bunga. Diatas Rp 1 jt, bank memberikan bunga bervariasi mulai dari 0.25% hingga 0.70% pertahun. Imbal hasil tersebut sangat kecil dibandingkan biaya-biaya yang dibebankan bank kepada nasabah.

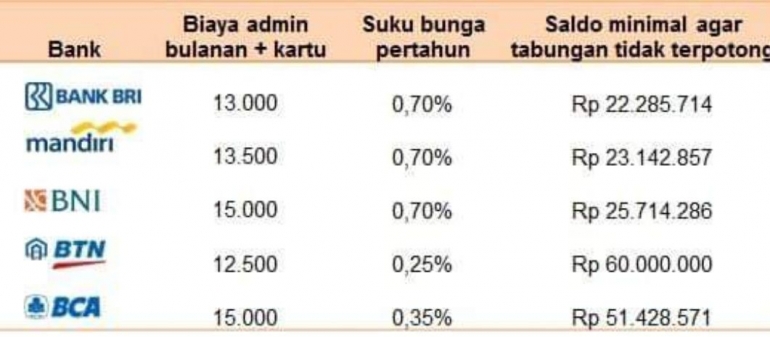

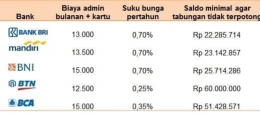

Ambil contoh Bank BRI, biaya administrasi paling kecil Rp 11.000, ditambah biaya kartu ATM yang paling murah Rp 2.000, total Rp 13.000/bulan. Dengan suku bunga simpanan 0.70% pertahun, kita harus punya saldo tabungan minimal Rp 22,3 juta agar tabungan tidak tekor dimakan biaya-biaya bulanan.

Untuk Bank BCA , dengan biaya administrasi Rp 15.000 dan bunga simpanan 0.35%, dibutuhkan saldo minimal Rp 51.4 juta agar tabungan tidak berkurang oleh biaya bulanan.

Demikian pula halnya dengan Bank Mandiri, BNI, BTN , serta bank-bank lain yang menerapkan praktek serupa. 98% pemilik rekening bank yang rata-rata saldonya Rp 3 juta tersebut setiap bulan terpotong tabungannya oleh biaya-biaya administrasi. Ketika biaya investasi IT makin turun, mengapa masih ada biaya administrasi sebesar itu?

Menurut saya ini tidak fair. Jika 266.711.246 rekening dikenakan biaya Rp 13.000 saja, maka dalam setahun bank-bank bisa memperoleh Rp 41,6T. Dikurangi dengan bunga yang dibayar kepada nasabah sebesar Rp 5.7 T (Rp 808,5 T x 0.70%), keuntungan bersih bank adalah Rp 35.9T pertahun. Itu baru dari biaya administrasi.

Kalau dana tersebut diinvestasikan oleh bank ke SBI atau pasar uang antar bank dengan bunga 6% saja, ongkang-ongkang kaki bank mendapat tambahan keuntungan Rp 48.5 T pertahun. Hampir tanpa risiko. Kalau disalurkan dalam bentuk kredit, tentu lebih besar lagi keuntungannya.

Supaya lebih fair, saya menghimbau para bankir untuk menghapuskan biaya administrasi bulanan untuk nasabah kecil. Alternatif lain, bank meningkatkan imbal hasil untuk simpanan agar bisa menutup biaya-biaya bulanan yang dibebankan bank. Jika tidak, buat apa pemerintah OJK , BI , dan kalangan perbankan mendorong masyarakat untuk punya tabungan di bank. Supaya makin banyak penabung yang buntung? Tentu tidak! Tujuannya supaya masyarakat mendapat akses layanan keuangan yang mudah dan terjangkau guna mendorong pertumbuhan ekonomi

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI