Masa pandemi adalah masa yang sangat sulit bagi wajib pajak. Agar tak sia-sia, Indonesia perlu menjadikan masa ini sebagai momentum untuk melakukan reformasi secara serius. Mulai dari reformasi struktural, reformasi sektor keuangan, hingga reformasi fiskal termasuk pajak.

UU No 2 tahun 2020 mengizinkan pemerintah untuk melakukan defisit anggaran lebih dari 3% guna melindungi masyarakat dari pandemi. Tentu hal ini tidak selamanya. Pemerintah menargetkan defisit APBN kembali di bawah 3% pada 2023.

Target ini akan dicapai secara bertahap. Sebelumnya, pada tahun 2020, defisit APBN dirancang sebesar 1,76% dari PDB. Namun, ketika pandemi terjadi, defisit Indonesia melebar menjadi 6,09%.

Angka defisit ini sudah diturunkan menjadi sekitar 5,7% pada tahun 2021 dan 4,5% pada 2022. Direncanakan, angka ini bisa menurun kembali menjadi maksimal 3% pada 2023

Untuk mencapai hal tersebut ada dua hal yang harus dipenuhi, yakni peningkatan penerimaan negara dan perbaikan kualitas belanja.

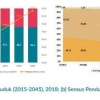

Transformasi Demografi

Di sisi lain, transformasi struktur sosial menunjukkan bahwa 20 tahun yang lalu, sekitar 50% populasi Indonesia dikategorikan miskin dan rentan miskin. Namun, saat ini masyarakat yang berada dalam kategori tersebut sudah menurun menjadi sekitar 30%.

Pada saat yang sama, kelas menengah meningkat dari 41% pada 20 tahun lalu menjadi 47% saat ini. Kelompok ini memiliki konsumsi yang cukup tinggi. Saat ini kontribusi konsumsi rumah tangga terhadap PDB adalah yang paling besar (hingga 56%).

Reformasi perpajakan menjadi kian mendesak. Sebab, pajak bukan hanya tentang meningkatkan pendapatan, tetapi juga tentang menggerakkan kelas menengah Indonesia.

Harapannya kita akan mampu mewujudkan Indonesia emas 2045 saat 100 tahun kemerdekaan Indonesia.

Indonesia emas atau Indonesia yang adil dan makmur membutuhkan APBN yang kuat. APBN harus mampu memenuhi kebutuhan akan fasilitas umum yang memadai sambil terus membantu masyarakat miskin.

UU HPP

Dengan latar belakang tersebut, pemerintah bersama DPR kemudian menyusun Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) pada tahun 2021. UU ini bertujuan untuk mendorong pertumbuhan dan mempercepat pemulihan ekonomi.

Prinsip utama UU HPP adalah adil, sederhana, efisien, memberi kepastian hukum, bermanfaat, dan sesuai kepentingan nasional.

Secara garis besar, UU HPP memiliki 6 cakupan pengaturan, yakni: 1. Ketentuan Umum dan Tata Cara Perpajakan (KUP); 2. Pajak Penghasilan (PPh); 3. Pajak Pertambahan Nilai (PPN); 4. Program Pengungkapan Sukarela (PPS); 5 Pajak Karbon; dan 6. Cukai.

Sesuai dengan namanya, UU HPP dirancang untuk mengharmonisasikan berbagai peraturan perpajakan.

Hal ini dimulai dengan mengintegrasikan Nomor Induk Kependudukan (NIK) dan Nomor Pokok Wajib Pajak (NPWP) menjadi Single Identity Number (SIN). Tujuannya adalah untuk membantu sinkronisasi, verifikasi, dan validasi dalam rangka pendaftaran dan perubahan data wajib pajak.

Pengintegrasian ini juga mempermudah karena kini masyarakat yang telah memenuhi syarat menjadi wajib pajak tidak perlu repot-repot membuat NPWP

Perubahan penting lainnya adalah revisi lapisan penghasilan yang dikenai Pajak Penghasilan (PPh). Perubahan ini berpihak kepada masyarakat menengah ke bawah.

Mulai 2022 tarif PPh orang pribadi sebesar 5% berlaku atas penghasilan senilai Rp0 hingga Rp60 juta (sebelumnya hanya hingga Rp50 juta).

UU HPP juga menetapkan lapisan penghasilan kena pajak baru dengan tarif pajak sebesar 35% atas penghasilan di atas Rp5 miliar.

Jadi, yang berpenghasilan kecil dilindungi dan yang berpenghasilan tinggi menyumbang pajak lebih tinggi pula, sesuai dengan prinsip gotong royong.

Terkait pengaturan PPN, tarif PPN yang semula 10% naik menjadi 11% mulai 1 April 2022 dan akan menjadi 12% paling lambat 1 Januari 2025.

Jika dibandingkan dengan negara-negara lain, tarif PPN di Indonesia relatif lebih rendah dari rata-rata dunia sebesar 15,4%.

Namun, UU HPP juga membebaskan sejumlah barang dan jasa dari PPN secara selektif dan terbatas. Contohnya, barang kebutuhan pokok, jasa pendidikan, dan jasa kesehatan.

Kemudian, untuk kemudahan pemungutan PPN, barang dan jasa pada sektor tertentu dikenakan tarif final. Misalnya 1%, 2%, atau 3% dari peredaran usaha.

Lebih lanjut, dalam UU HPP pemerintah menawarkan Program Pengungkapan Sukarela (PPS). Melalui program ini, wajib pajak berkesempatan mengungkapkan kewajibannya yang belum dilaporkan secara sukarela. Program PPS berlaku mulai 1 Januari hingga 30 Juni 2022.

UU HPP turut memuat aturan mengenai pajak karbon. Pajak ini akan dikenakan kepada mereka yang menggunakan bahan bakar fosil seperti batu bara, bensin, avtur, dan lain-lain.

Selain untuk mengurangi risiko akan dampak pemanasan global, pajak ini juga dimaksudkan untuk mendorong inovasi teknologi dan investasi pada energi baru dan terbarukan yang lebih ramah lingkungan.

Peningkatan suhu yang terjadi saat ini telah meningkatkan korban jiwa, merusak ekosistem, dan menghilangkan mata pencaharian.

Pungutan pajak karbon menunjukkan komitmen Indonesia untuk mengarah pada ekonomi hijau dan emisi nol bersih pada 2060 atau lebih cepat.

Terakhir, UU HPP merevisi sejumlah pengaturan cukai, terutama untuk menentukan penambahan atau pengurangan jenis barang kena cukai.

Hal ini dengan mempertimbangkan kondisi aktual dari pandemi Covid-19, kondisi pemulihan ekonomi, dan kebijakan di bidang kesehatan, lingkungan, atau kebijakan lain yang berkelanjutan.

Sebagai contoh, rokok elektrik kini menjadi barang kena cukai untuk membatasi konsumsi barang yang membahayakan kesehatan.

Selain itu, pemerintah juga memberlakukan ultimum remedium. Artinya, penegakan hukum pidana cukai mengedepankan pemulihan kerugian pada pendapatan negara.

Sementara, sanksi pidana menjadi upaya terakhir dalam pelanggaran pidana di bidang cukai.