A. Pengertian Bentuk Usaha Tetap (Permanent Establishment)

Tahukah Anda, Apa itu Bentuk Usaha Tetap?

Apa yang terlintas dalam pikiran anda ketika mendengar kalimat bentuk usaha tetap, mungkinkah akan tergambar dalam imajinasi dalam bentuk sebuah gedung atau bangunan, ataukah sebuah pabrik yang sedang melakukan kegiatan produksi ? ataukah seseorang yang sedang melakukan aktivitas jual beli, selengkapnya dapat anda simak dengan jelas dibawah ini.

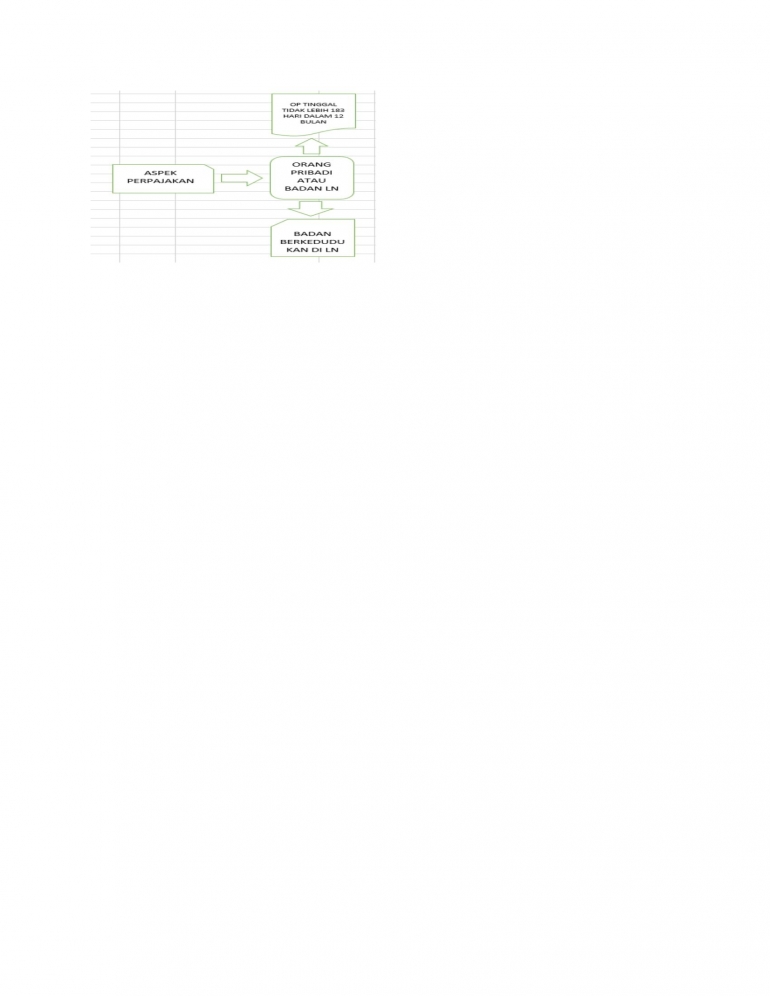

Bentuk usaha tetap atau yang sering orang menyebutnya BUT (Permanent Establishment) yaitu bentuk usaha yang digunakan subjek pajak luar negeri baik orang pribadi atau badan untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Sesuai ketentuan Pasal 2 Ayat (5) Undang-Undang (UU) Nomor 36 Tahun 2008 mengenai Pajak Penghasilan, badan usaha tetap adalah badan usaha yang dipergunakan oleh orang pribadi yang tidak berdomisili atau tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam kurun waktu 12 bulan, dan badan usaha yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk melakukan aktivitas usaha atau melakukan kegiatan di Indonesia.

Batasan waktu selama 183 hari dalam satu tahun diterapkan apabila antara Indonesia dan negara asal perusahaan tersebut tidak memiliki perjanjian tax traety atau Persetujuan Penghindaran Pajak Berganda (P3B).

Akan tetapi, apabila antara Indonesia dengan negara asal perusahaan tersebut terdapat perjanjian tax treaty atau P3B maka batasan waktu sebagai BUT yang berlaku mengikuti perjanjian yang disepakati kedua belah pihak Negara yang melakukan pengikatan perjanjian (P3B) tersebut.

Menurut UU Pajak penghasilan nomor 36 Tahun 2008 bentuk usaha tetap (BUT) masuk kedalam kategori subjek pajak luar negeri dan merupakan wajib pajak (WP) badan, di samping subjek pajak lainnya yang juga dipungut pajak penghasilan, seperti pada halnya orang pribadi, perseroan terbatas (PT), perseroan komanditer (CV), yayasan, serta badan usaha milik negara (BUMN) dan badan usaha milik daerah (BUMD).

B. Jenis -- Jenis BUT

Menurut ketentuan UU Pajak Penghasilan nomor 36 tahun 2008 Pasal 2 Ayat (5) "Bentuk usaha tetap ialah sebuah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, jenis dan kategorinya ada 16 yang dapat berupa:

- Tempat kedudukan manajemen.

- Cabang perusahaan.

- Kantor perwakilan.

- Gedung kantor.

- Pabrik.

- Bengkel.

- Gudang.

- Ruang untuk promosi dan penjualan.

- Pertambangan dan penggalian sumber alam.

- Wilayah kerja pertambangan minyak dan gas bumi.

- Perikanan, peternakan, pertanian, perkebunan, atau kehutanan

- Proyek konstruksi, instalasi, atau perakitan.

- Pemberian jasa dalam bentuk apapun oleh pegawai atau oleh orang lain, sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan.

- Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas.

- Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia.

- Komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi eklektronik untuk menjalankan kegiatan usaha melalaui internet.

C. Identifikasi BUT