Misalnya, perusahaan mempunyai saham pada perusahaan B sebesar 80% dan pada perusahaan C mempunyai saham sebesar 30%, sementara itu perusahaan B mempunyai saham pada perusahaan C sebesar 40%, maka secara tidak langsung kepemilikan saham perusahaan A yaitu sebesar (80% 40%) = 32% atas perusahaan C, sehingga jumlah saham yang dimiliki oleh perusahaan A yaitu sebesar 62% dan perusahaan C harus masuk ke dalam laporan konsolidasi perusahaan A. Dalam struktur afiliasi terkoneksi (terkait), total kepemilikian saham perusahaan A atas perusahaan C harus diatas 50% dan perusahaan A mengendalikan perusahaan B.

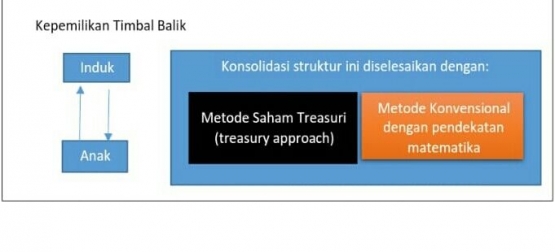

Mutual Holding

Mutual Holding yaitu kepemilikan saham oleh perusahaan yang berafiliasi.

Terdapat dua macam dalam struktur mutual holding, antara lain :

1. Saham induk dimiliki oleh anak perusahaan

Saham induk yang dimiliki oleh anak perusahaan tidak termasuk ke dalam saham yang beredar. Oleh karena itu, saham tersebut akan dilaporkan sebagai saham treasuri dan akan dikurangkan dari stockholders equity konsolidasi pada nilai biayanya.

- Konsolidasi tahun perolehan tanpa pembagian dividen

- Konsolidasi setelah tahun perolehan dengan pembagian dividen.

2. Saham anak dimiliki oleh anak perusahaan yang lainnya

Pada saham anak dimiliki oleh anak perusahaan yang lainnya, tidak akan diperlakukan sebagai saham treasuri (treasury stock). Investasi tersebut akan dieliminasi bersamaan dengan eliminasi ekuitas yang sahamnya dimiliki.

Terdapat dua metode akuntansi pada induk perusahaan yang sahamnya dimiliki oleh anak perusahaan, antara lain :