Raut wajah Anggi, penjaja kuliner begitu sumringah. Di video berjudul "Siap Transaksi Praktis dengan S.I.A.P QRIS" itu, Anggi merasa beruntung setelah menggunakan Quick Response Code Indonesian atau QR Standar Indonesia (QRIS). "Aksesnya lebih cepat. Pembayarannya juga enggak harus nunggu beberapa lama. Besoknya sudah bisa langsung cair," tutur Anggi.

Pernyataan senada disampaikan Sigi, pelaku UMKM dengan produk tahu goreng. "Menggunakan QRIS lebih enak. Misalkan kalau ada pelanggan yang harus dikembalikan uangnya, bila pakai QRIS maka tidak perlu mencari-cari uang kembalian dulu. Pakai QRIS lebih enak, karena sudah banyak orang yang pakai QRIS juga," ujar Sigi.

Begitulah jawaban dua pengusaha UMKM, Anggi dan Sigi. Keduanya sudah membuktikan kemudahan bertransaksi atau menerapkan Sistem Pembayaran menggunakan QRIS. Kini, keduanya juga tertantang menggunakan QRIS untuk transaksi pembayaran lintas negara-negara ASEAN.

Anggi dan Sigi juga berharap melalui penggunaan QRIS yang lintas negara, membuat UMKM keduanya kini siap menjadi semakin besar dengan merambah pasar global. Tentunya dengan memanfaatkan kemudahan transaksi pembayaran melalui implementasi konektivitas pembayaran regional atau Regional Payment Connectivity (RPC).

Inovasi RPC ini sempat mendapat apresiasi Presiden Joko Widodo. Ketika itu, lima negara ASEAN---Indonesia, Singapura, Thailand, Malaysia, Thailand, dan Filipina---sepakat menandatangani nota kesepahaman Advancing Regional Digital Payment Connectivity, 14 November 2022 di Bali. Acara ini termasuk bagian dari rangkaian Konferensi Tingkat Tinggi (KTT) G20 di Pulau Dewata.

Penuh rasa bangga, Presiden Jokowi mengatakan, nota kesepahaman membuktikan bahwa lima negara ASEAN mampu selangkah lebih maju dibandingkan negara lain. RPC ASEAN menjadi wujud nyata dari komitmen transformasi digital. Ini juga salah satu poin kesepakatan negara G20, yakni memulihkan perekonomian dengan menjadikannya lebih kuat secara inklusif dan kolaboratif.

Nah, bila kemudian Anggi dan Sigi serta pengusaha UMKM lainnya tersenyum lebar lantaran kehadiran RPC ASEAN, maka hal itu pula yang sejatinya diharapkan. Karena memang, Presiden Jokowi juga menyebut, kemudahan akses pembayaran memberikan dampak besar bagi ekonomi khususnya sektor pariwisata, perdagangan, dan UMKM.

Konektivitas pembayaran lintas negara di kawasan (RPC) merupakan inovasi sistem pembayaran yang memungkinkan negara-negara di kawasan untuk terhubung melalui sistem pembayaran yang sama.

Ada tiga keuntungan yang diperoleh ketika mengimplementasikan RPC. Pertama, mendukung dan memfasilitasi perdagangan, investasi, pendalaman pasar keuangan, remitansi, pariwisata dan aktivitas ekonomi lintas batas lainnya. Kedua, mendorong ekosistem ekonomi dan keuangan kawasan yang lebih inklusif. Dan ketiga, mendukung UMKM terutama untuk mendorong penetrasi dan eksposur UMKM di pasar global.

Bila Presiden Jokowi menjanjikan dampak besar bagi perekonomian berkat kemudahan pembayaran melalui RPC, maka Gubernur Bank Indonesia (BI) Perry Warjiyo mengistilahkannya sebagai mimpi bank sentral yang menjadi kenyataan.

Menurut Perry, RPC antara lima negara ASEAN merupakan sebuah legasi yang henda diwariskan ke generasi mendatang, sekaligus menulis ulang sejarah kebersamaan regional.

Perry pun memaparkan tiga keuntungan yang didapat melalui RPC ASEAN. Pertama, adanya komitmen untuk membantu materialisme dan regional payment connectivity, bergerak dari bilateral ke mutual vibe cooperation.

Praktiknya, Quick Response (QR) standar, fast payment, dan mata uang lokal antar-negara ASEAN akan segera terhubung satu sama lain. Bisa dibilang, kemanapun seorang warga negara Indonesia misalnya pergi ke negara-negara ASEAN lainnya, maka QRIS bisa dipergunakan. Faktanya, menggunakan QRIS di Thailand sudah sangat sebegitu mudah. Langkah demi langkah melaksanakan sistem pembayaran menggunakan QRIS juga ringkas sekali.

Inisiatif ini datang dari kerjasama Bank Indonesia (BI) dan Bank of Thailand (BoT) guna mengimplementasikan pembayaran berbasis QR Code lintas negara antara Indonesia dan Thailand.

Beginilah tata cara bertransaksi di Thailand menggunakan aplikasi pembayaran QRIS, alias tanpa harus menukar mata uang asing lebih dulu seperti biasanya:

1. Buka aplikasi pembayaran.

2. Scan QR Thailand.

3. Masukkan nominal dalam Thai Baht.

4. Konfirmasi tujuan dan nominal dalam Rupiah.

5. Masukkan PIN.

6. Transaksi berhasil

QRIS, sejak 2022, bahkan sudah berlaku di Thailand. Tahun ini, akan segera diberlakukan pula di Malaysia, Singapura dan Filipina. Penggunaan QRIS Cross Border demikian, niscaya menjadi sistem pembayaran yang "mumuah" alias mudah, murah, aman dan handal.

Memang, sejak QRIS diinisiasi pada 2019, jumlah pelaku UMKM yang menjadi pengguna QRIS semakin terus bertambah. Ini menjadi "berkah" kala pandemi COVID-19 juga. Sejak diluncurkan pada 2019 dan diimplementasikan 2020, transaksi QRIS menunjukkan pertumbuhan yang signifikan. Pada Juli 2022, data Bank Indonesia mencatat, pertumbuhan transaksi QRIS mencapai jumlah transaksi sebanyak 81,46 juta, nominal transaksi sebesar Rp9,75 triliun, dan jumlah merchant mencapai 20,7 juta merchant. Perkembangan tersebut mencerminkan berapa QRIS telah menjadi "game changer" dalam pembayaran digital di Indonesia.

Terkini, data Bank Indonesia per April 2023 menyebut, bila melihat jumlah unit usaha ada sekitar 66 juta merchant, maka 99 persen diantaranya memrupakan usaha kecil. Dari jumlah itu, ada 25,4 juta pedagang atau merchant berskala UMKM di Indonesia yang semakin digital friendly termasuk dalam menggunakan QRIS. Melihat potensi itu, BI pun tahun 2023 ini menargetkan sebanyak 45 juta UMKM menggunakan QRIS.

Kedua, mewujudkan keinginan seluruh rakyat di regional ASEAN--jumlahnya mencapai 500 juta orang---yang mayoritas adalah kaum perempuan dan anak-anak muda. Melalui digitalisasi sistem pembayaran dengan konektivitas lintas negara-negara se-Asia Tenggara, diyakini akan mampu menambah kesejahteraan kaum perempuan dan anak-anak muda. Implementasi RPC ASEAN ini berdampak pada penciptaan koneksi yang bukan semata soal uang, tapi juga untuk hidup yang lebih baik.

Ketiga, menjadi langkah awal guna memasuki dunia digital yang lebih besar lagi lingkupnya yakni dari Asia Tenggara, Asia, lalu global.

Tanggapan positif dari bank sentral negara lain muncul terkait implementasi RPC ASEAN. Tak kurang, Gubernur Bank Sentral Malaysia Nor Shamsiah dan Gubernur Bank Sentral Singapura Ravi Menon memuji inisiasi BI dengan komando Perry Warjiyo yang mampu mewujudkan konektivitas pembayaran digital lintas batas ini. Apalagi diketahui pula, RPC ASEAN sudah digagas sejak dua tahun lalu dan baru terwujud bertepatan dengan Indonesia sebagai Presidensi G20.

Ukir Sejarah RPC ASEAN, Wujudkan Asa UMKM

Keberadaan UMKM berperan penting menyokong perekonomian Indonesia. Kementerian Koperasi dan UKM menyebut, pada 2022 lalu, UMKM menyumbang PDB lebih dari 60 persen. Sebanyak 64,2 juta UMKM itu juga yang menyediakan lapangan kerja hingga 97 persen. Namun, baru sekitar 8 juta UMKM yang sudah "go online". Relatif masih sedikit, meskipun sebenarnya terdapat peningkatan cukup signifikan dibandingkan tahun sebelumnya.

Peran penting yang dimainkan UMKM dengan turut menjaga stabilitas dan pemulihan perekonomian nasional akibat terpaan pandemi COVID-19, membuat KemenKopUKM gencar mewujudkan UMKM akrab teknologi dan cakap digital. Misalnya, dengan mendorong UMKM Onboarding Digital atau masuk ke platform digital, dan memanfaatkan e-commerce sebagai media pemasaran produknya. Ditargetkan, 30 juta UMKM Onboarding Digital pada 2024.

Namun, usaha digitalisasi UMKM tidak berhenti hanya dengan meningkatkan mereka masuk platform digital. Apalagi, hanya alih-alih menaruh harap pada peningkatan bisnis mereka melalui keterjangkauan pasar yang lebih luas. Tidak cukup. Tetap, perlu ada upaya meningkatkan transaksi UMKM.

Untuk itulah digitalisasi menjadi sangat penting seiring sederet manfaatnya. Mulai dari keterjangkauan pemasaran meluas, peningkatan penjualan, kemudahan komunikasi dengan pelanggan sehingga membentuk loyalitas customer, meningkatkan efektivitas operasional, dan mengefisienkan biaya operasional.

Dari semua keampuhan digitalisasi itu, maka penggunaan QRIS dalam pengimplementasian RPC ASEAN pun menjadi salah satu kunci utama jawabannya.

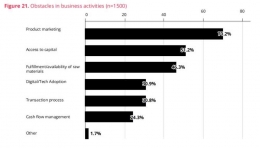

Masalahnya, ketika bertransformasi ke digitalisasi, UMKM menghadapi sejumlah tantangan. Survei bertajuk MSME Empowerment Report 2022 yang dilakukan DSInnovate kepada 1.500 pemilik UMKM menyimpulkan, sedikitnya ada empat kendala utama yang dihadapi UMKM. Yaitu, 70,2% pemilik UMKM bermasalah dalam hal melakukan pemasaran produk; 51,2% bermasalah dengan akses permodalan; 46,3% terkait pemenuhan bahan baku; dan 30,9% bermasalah dalam mengadopsi digital.

Terkait permasalahan mengadopsi digital, UMKM umumnya punya beberapa tantangan. Antara lain, pertama, kurangnya infrastruktur digital yang andal. Mengutip Databoks Katadata, jumlah penduduk Indonesia mendominasi di Asia Tenggara atau mencapai 40,9%. Tapi, meski memiliki tingkat kepadatan penduduk yang tinggi, nyatanya masih banyak wilayah terpencil atau pedesaan di Indonesia yang belum memiliki akses konektivitas internet. Sudah barang tentu hal ini akan mempersulit UMKM di area tersebut untuk memanfaatkan teknologi digital.

Kedua, kurangnya keterampilan dan pengetahuan digital di kalangan para pemilik UMKM dan jajaran karyawannya, terutama UMKM yang ada di daerah pedesaan.

Dan ketiga, tantangan adopsi digital dalam bentuk keamanan. Seluruh pengelola UMKM wajib memiliki keahlian atau anggaran guna mengimplementasikan protokol keamanan yang dapat melindungi aset digitalnya. Ini sangat penting. Karena, ditemukan fakta dan data bahwa 44% serangan siber di dunia maya menyasar ke usaha kecil.

Terkait tantangan keamanan, Bank Indonesia sudah mengantisipasi dan memitigasi hal tersebut. Yakni melalui guliran Program S.I.A.P QRIS (Sehat, Inovatif, Aman, Pakai QRIS). Ini merupakan upaya Bank Indonesia dalam mengomunikasikan penggunaan QRIS untuk memperluas akseptasi, edukasi, dan literasi QRIS kepada seluruh lapisan masyarakat, serta mendorong UMKM masuk ke ekosistem digital.

Harapannya, dengan semakin banyak pelaku UMKM yang go digital tentu akan mendongkrak transaksinya. Bila transaksinya semakin banyak, kreasi produk semakin baik dan berdaya saing sehingga UMKM naik kelas bukan hanya sebuah jargon kosong semata. (*)